文|光子星球 吳先之

編輯|王 潘

11月28日,有阿里員工在內網發帖稱拼多多市值即將超越阿里,自己百感交集。神隱多時的馬云罕見回帖,內容大致意思是:友商牛逼、兄弟勿憂、我還能行。

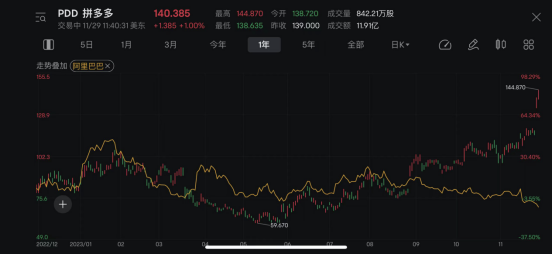

次日夜間,拼多多美股高開高走,市值首次超過阿里巴巴。隔夜美股盤后,阿里巴巴市值為1894億美元,拼多多1883億美元,僅有11億之差。但大家可能選擇性遺忘的是,阿里系還有一個獨立于上市體系之外的龐然大物螞蟻集團。

過去一整年,拼多多與阿里巴巴美股K線對比圖

拼多多市值坐上榜首的時刻被賦予了諸多意味,屠龍少年、80后的企業、下沉市場、電商出海的價值等等。二級市場的臉比孩童變得還快,市值并不能反映實際情況,卻折射出投資者對于未來的判斷,畢竟不會有人撒著真金白銀撒謊。

一位前阿里B系老兵感慨:“這一刻,最壞的阿里遇到了最好的拼多多。”

上個十年,構筑生態是互聯網發展的特征之一,以BAT為代表的巨頭,橫向拓展業務試圖構筑一個繁榮的商業生態,就像出生在大城市的優等生,追求德智體美勞全面發展。即便是未曾涉足的領域,也能靠著資本整合入局。

資本就像蛋白粉,在很短的時間巨頭們縱橫捭闔,整合賽道。

而拼多多則像是來自鄉村的學子,被外界打上“土味”“鳳凰男”“偏科”的標簽,從頭至尾只知道努力學習,專功成績,根本沒有心思“唱歌跳舞”。時至今日,拼多多的業務仍然沒有脫離電商,最大的業務變化也只是剛剛做了一個跨境電商平臺TEMU。對比阿里六大業務板塊,拼多多的業務線要寒磣得多。

思想家以賽亞·柏林從希臘詩人阿基洛科斯存世的斷簡殘篇中那句“狐貍多知,而刺猬有一大知”得到了靈感,用狐貍與刺猬來區分兩種不同類型的學者。“狐貍型”學者好奇心強,知識面廣;而“刺猬型”學者一以貫之,鉆研得深。因而有“刺猬知道一件大事,而狐貍知道所有的小事”的說法。

這句話,如今也可以套用到阿里與拼多多上。

微妙的“人貨場”

國內電商業務是阿里與拼多多共同的基本盤,考察電商平臺無外乎“人貨場”。

盡管當下主流電商平臺不再披露詳細的月活、ARPU等可供直接分析的數據,但根據第三方機構Questmobile所發布的《2023年雙十一洞察報告》仍然可以窺探“人”的聚集情況。報告顯示,拼多多在今年雙十一期間,DAU規模整體上低于淘寶,但在11月11日收官時——交易集中釋放節點,反超了淘寶。

這印證了我們早前在《拼多多坐莊,貓狗抖下注》一文中提到的觀點:當行業不斷強化雙十一的“低價”屬性時,主場其實是在拼多多一側,貓狗作為客場作戰只能下注一博。原因很簡單,對于占據絕大多數的價格敏感用戶而言,拼多多的品質與服務或許不是最好,但一定最便宜。

拼多多有意無意地強化了這種心智。哪怕嘴上說著“好物”,可還是通過UI設計語言、類社交游戲的玩法、直擊人性的營銷,將“低價=拼多多”的鋼印焊在了用戶心中。

如果消費市場如淘天高管所預期那般,呈現消費升級,那么拼多多不可能有出頭之日。回過頭看,無論戴珊還是汪海,都在不同場合表達了國民消費升級的判斷,集中體現在了淘特的發展過程中。

去年3月,淘特邁入3億用戶后,突然畫風斗轉,上線淘特100,試圖在廠店基礎上升級為廠牌,并通過一系列玩法提升客單價。這導致剛剛立在用戶心中的“性價比”招牌轟然倒塌,一年后由于效果不及預期,淘特最終被淘天合并回去。

一位知情人士告訴光子星球,“高層對于是否堅持做性價比電商產生了分歧,有人認為‘低價為體,品牌為用’,而另一派認為‘低價是體也是用’,最終前者占據了上風。時至今日,淘寶1部主導的淘工廠與淘特在供給側仍然處于曖昧不清的狀態。”

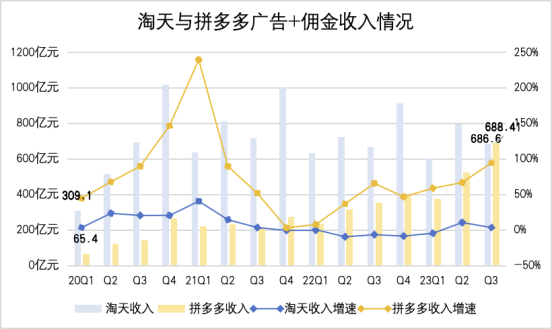

表面上,淘天無論在可量化的營收、利潤、業務豐富度,還是不可量化的品牌價值與長效經營方面,都遠勝于拼多多。今年第三季度,淘天集團收入976.5億元,同比增長4%,同期拼多多收入688.4億元,同比增長93.9%。

不過,代表電商基本商業模型的兩個核心指標——廣告與傭金收入,拼多多已實現非大促單季度收入超過淘天。

第三季度,淘天由廣告+傭金組成的客戶管理收入為686.6億元,同比增長3%。由于拼多多的收入主要由在線營銷(廣告)+交易服務(傭金)組成兩個板塊構成,因此其總收入便與淘天“客戶管理收入”存在可比性。

廣告收入直觀反映商家投流熱情,也反映了平臺經營場晴雨,屬于超前指標;傭金收入則反映商家與平臺實際交易活躍度,屬于滯后指標;兩個數據從超前與滯后兩端評估平臺情況。簡單來說,就是廣告+傭金收入越高,則表明商家經營熱度高、平臺經營場域穩固。

若將時間線拉長到2020年第一季度,彼時淘天客戶管理收入為309.1億元,拼多多僅為65.4億元。2020與2021年間的八個季度中,拼多多與淘天在趨勢上同步。真正的分野在2022年一季度與今年一季度,淘天相關收入出現四連降,而拼多多則保持了高速增長,分化開始加劇。

拼多多收入增長主要受益于國內消費市場加速兩極分化,性價比用戶需求大增。盡管淘天88VIP保持了很好的增長,且今年以來強化私域的連續動作,商家開始明顯回流,可是在淘特退場后,淘系缺乏一個體量大、標簽鮮明、心智確定的“性價比營銷場”。

基于人貨場微妙的變化,便可以明白,為何年中馬云會突然召集高層,提出三個“回歸”。其中“回歸淘寶”就是回歸中小商家,回歸用戶則是尊重人民群眾對性價比商品的旺盛需求,顯然有糾偏“天貓化”的潛臺詞。

阿里生于藍海,拼多多只有紅海

如果說淘天沒有阻止拼多多在國內電商市場逆襲,那么在跨境電商市場,蔣凡主導的國際業務則已經放下身段“以TEMU制TEMU”。

4月,阿里旗下的跨境電商平臺全球速賣通在線下召開年度商家峰會,提到了今年最重要的三件事:推出全托管業務、提升到貨時效、提升用戶購買體驗。

全托管業務是拼多多旗下跨境電商平臺TEMU首創,從去年到今年成功抓住了國內跨境商家的心智。有知情人士提到,早在去年,阿里國際就已經感知到全托管模式的價值,可是船大難掉頭,一直拖到今年才最終落地。

且不論具體的專業術語,速賣通的“平臺+全托管”,實際上仍然是一種平臺模式,如果非要說是托管,也只是半托管。

“全托管的核心目的是整合營銷,平臺借此主導了從運營到履約的全部鏈路。”有同時經營速賣通與TEMU的商家表示,兩個平臺的全托管模式略有差異,TEMU的商家需要競價,只要價格足夠低,且品質相對較好,可以一盤貨銷全球;而速賣通對于商家沒有那么“殘忍”,平臺會根據情況調劑。

TEMU的強勢讓商家成為了平臺的供應鏈,而速賣通的折中,短期將讓商家在平臺模式與半托管模式下反復跳躍。按照馬基雅維里的觀點,施暴要快,一次性讓人印象深刻,切勿溫水煮青蛙。

另一端,所謂提升到貨時效與用戶購買體驗,實際上是阿里國際商業與菜鳥國際業務高度綁定的結果。

阿里新一屆“領導班子”上臺以來的種種表現,釋放了強烈的“跨境很重要,菜鳥是基礎”的信號。蔡崇信接掌集團董事會主席,便到菜鳥總部“踩點”。第三季度財報發布后的分析師電話會上,CEO吳泳銘提到,面向未來三年,菜鳥的核心策略之一是抓住跨境電商快速發展的歷史機遇。

阿里早在2010年就已開始做國際業務,可是直到2021年,跨境電商才真正出現歷史性機遇:歐元區與美元區持續保持著8%的通脹,從而引發消費市場的性價比轉向——這為輸出性價比標品的全托管模式創造了絕佳市場環境。TEMU正是在這個時間節點,通過用戶運營、針對性的營銷以及區域布局殺入市場。

從TEMU的官網可以看到,其開設的站點集中在歐元區、美元區以及部分長期處于明顯通脹環境下的國家,如通脹率高于經濟增長率的塞浦路斯。反觀速賣通,因為入局早,并不像TEMU一般有所偏廢,而是拉著菜鳥,下著“全球一盤棋”。

TEMU復刻了拼多多在國內的邏輯,用內部的話說就是“正確的燒錢”,即,扣除所有收入中的營銷成本、經營成本、貨品成本后,只要有余利,那么燒錢就是正確的動作。據了解,TEMU在一年時間,將虧損幅度從80%降到了20%左右,而其他平臺大多難以掙脫虧損泥淖。

例如Shoppee的母公司SE,在去年第四季度才靠著降本增效,才首次實現電商業務盈利,結果今年又再次出現虧損。

速賣通在業務拓展方面“全球一盤棋”,折射出阿里發展過程中的“狐貍式”特點,在藍海時代入局,迅速做大,之后向臨近領域拓展,然后以大而全的方式獲取“商業閉環”所帶來的利潤。例如,B2B業務聚攏了商家資源,于是做了B2C的淘寶;為了完成交易閉環,做了支付寶;為了提升服務,解決履約,2013年菜鳥“會盟”。

相反,拼多多總是在紅海階段入局,抓住一個有利的時機,不斷強化、擴大其優勢。

拼多多入局時,電商已是紅海,卻抓住了兩個歷史契機。一方面淘寶天貓化,導致大量中小商家經營情況惡化,為拼多多提供了聚攏供給的機遇;另一個是微信奇襲支付寶后,微信上停留著大把的“閑錢”,為拼多多帶來了需求。

宏觀環境是“定盤星”

眼下,財報季告一段落,阿里與拼多多交出的“答卷”都不算差,可是市場“判分”卻有冰火之別。

拼多多能夠在二級市場“穿越牛熊”,原因眾多。國內電商市場方面,自從京東砍掉京喜,淘天“回收”淘特,各大平臺陸續放棄獨立的性價比板塊后,拼多多完全沒有了天敵。當大促來臨時,貓狗面對低價心智,才發現自己已無對位平臺時,只得硬著頭皮讓主站下場。

于是,在雙十一期間,京東挑起了海氏與李佳琦的“低價”秘密,將矛頭指向了直播電商。淘天則史無前例地向商家推出了三重低價,要求做到全年最低的“天天低價”,以官補撬動的“官方立減”,以及固有抬高客單價的“跨店滿減”。更嚴峻的問題在于,拼多多靠著機制,將低價前置在商家側;而貓狗則被動地將低價后置了,有一部分商家并不買賬。

換言之,商家選擇拼多多已經默認了“低價”事實,而選擇淘天,或者京東是為了經營得更好。當商家看到老巨頭都著了拼多多的調時,又為何非得選擇貓狗呢?

另一個核心原因是消費市場走向兩極化,這種分裂導致一部分搖擺于升級與降級之間的用戶徹底倒向性價比市場。而當京東破天荒地祭出百補,開放POP商家后,“低價為王”的邏輯順勢傳導至了商家側,強化了拼多多的低價心智。

從組織體系上看,拼多多成立時間晚,內部“分利階層”相對較少,加之業務一條線拉到底,所以在長時段中可以保持業務穩定性。自從2015年問世以來,拼多多能算得上大手筆的新業務屈指可數,無非多多買菜、農貨電商、內容視頻化以及跨境電商TEMU,其中僅有內容視頻化并未成功。

而阿里則同時面對著人與事的雙重壓力。

人事方面,上個十年,業務橫向發展與賽道整合沖淡了阿里的價值觀。二十余年發展后,內部形成了諸多“分利階層”。前述中供老兵告訴光子星球,如今還在阿里的老同事,大多身居高位,財富自由,私下聊天時都提到自己早已沒了當年光腳創業的雄心。

更需要花精力的是梳理龐雜的業務關系,而非一家人操著正步,排隊IPO。

市值的變化或許不等于真實,但一定透著某些真實的部分。市值交替的背后折射出人們對宏觀環境的反饋,過去資本市場相信以阿里為代表的互聯網巨頭能夠引領新零售的未來,于是阿里牢牢掌握著互聯網電商的頭把交椅。

而今,華爾街發現,低價才是中國當下消費市場的最大公約數,他們突然轉變,一面做多拼多多,一面像王境澤一樣說著“真香”。