文|娛樂資本論 廿四

隨著三季報陸續出爐、雙11落下帷幕,美妝行業發生明顯變化。

國際美妝大牌曾經自帶的光環有些消退。今年雙11期間,在天貓、抖音雙11TOP10中日韓系美妝均未上榜,尤其是資生堂,第三季度資生堂的凈銷售額和核心經營利潤直接雙降;國際大牌雅詩蘭黛的財報更是“慘淡”,已達五季度凈銷售額、凈利潤雙下滑。

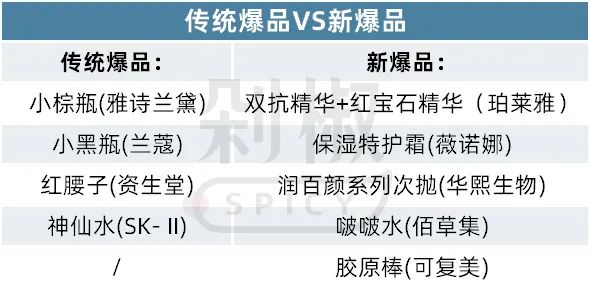

雅詩蘭黛的小棕瓶賣了41年,寶潔旗下SK-II神仙水賣了43年,寶潔旗下資生堂紅腰子賣了150年。如今,這些傳統明星爆品,在三季報中已成“拖累”。

與雅詩蘭黛、資生堂等國際大牌落寞形成鮮明對比的是國貨美妝的強勢崛起。今年前三季度,珀萊雅首次超過“常年穩坐第一寶座”的上海家化,奪下了國貨美妝企業營收TOP1;還歷史性地超越了海外巨頭歐萊雅,成功奪得雙11美妝銷售冠軍。

從珀萊雅的脫胎換骨中,剁椒關注到了一些品牌營銷投放和玩法側的新變化,比如,劇情種草成為品牌的投放大筆預算的新紅利場域。

高增長的隊伍也在悄然生變。主要體現在國產美妝品牌,珀萊雅旗下的彩棠、逸仙電商旗下的Galénic法國科蘭黎、EVE LOM 伊芙瓏及DR.WU達爾膚、巨子生物旗下的可復美增長都十分迅猛。以可復美為例,在天貓渠道從去年的3億元增長至5.2億元,增速高達74%,是TOP40品牌里增速最快的品牌,雙11期間,抖音銷售額也超過2億元,位居國貨品牌TOP3。

顯然,對于美妝行業來說,海外大牌壟斷國內美妝市場的格局已不復存在,不管是新爆品、新玩法、新商業邏輯,都迎來一輪大洗牌。

“砸錢做營銷”一直是美妝行業的重頭戲,從頭部國貨美妝的財報可以看出,普遍每年至少拿出四成以上的營收砸在銷售費用上。今年前三季度,珀萊雅的銷售費用繼續保持高位,為22.71億元,占營收43.27%;逸仙電商的銷售費用率甚至達到65.8%,而銷售的主要陣地就是線上。

不過,隨著流量、達人直播以及營銷成本不斷走高,美妝品牌開始由頭部主播直播間分流至坑位成本低、增長空間高的腰部主播、垂類主播,還打造出了“劇情種草”等廣告投放新場域。

一方面是直播帶貨渠道,從依賴李佳琦等超頭達播到下探搭搭、駱王宇等垂類以及中腰部主播,同時重點轉品牌自播。

要知道,達播撐起高GMV的背后是品牌毛利率的下降。達人容易一邊會要求品牌給出相對于其他渠道更低的折扣,一邊也會要求更高的坑位費。據珀萊雅相關負責人透露,坑位費通常會占銷售額的30-40%。

從今年開始,在達播層面,珀萊雅第一個轉變是開始合作粉絲量較小的垂類達人,新抖數據顯示,雙11大促期間(截至11月13日),一共有1169位達人關聯珀萊雅抖音小店產品,其中粉絲量1萬以下的達人數量居多,占比47%,多為美妝腰部達人。

第二個轉變是,在合作不同達人開播期間,珀萊雅抖音小店會上架達人各自專屬的帶貨鏈接,并在sku組合與贈品數量上進行區分,以滿足達人為粉絲帶來的福利需求,以及避開同一個sku的最低價問題。

同時,珀萊雅調節自播和達播的比例,強化自播,弱化達播。根據蟬魔方統計,珀萊雅的品牌自播和店播由2021年的54%增至2023年的61%,已經超過達播。

另一方面是美妝營銷投放隨著流量、熱點產生變化,目光開始轉向“劇情種草”等新內容紅利形式。

之前的多年里,美妝營銷的大量預算在熱搜、小紅書種草筆記和短視頻的效果廣告中,以競價付費方式獲取流量,快速看到廣告轉化結果。但隨著品牌對紅人爭奪進入白熱化,在營銷端領先的紅利期越來越短,尤其最近一兩年,美妝品牌在小紅書、抖音等平臺上廣告投放的ROI明顯降低,開始尋求新流量紅利。

“現在劇情種草還屬于紅利早期,區別于美垂達人掛車的短視頻種草,劇情種草不再是拆箱、上臉錄測評視頻,收割對美妝感興趣的定向用戶,而是結合劇情挖掘新增量用戶,即對品牌認知度淺的用戶。”

抖音DP、愛拍內容科技CEO黑牛告訴剁主,劇情種草的制作預算不是品牌投放的新營銷預算,而是從原有的種草預算中劃出來的,其實有的劇制作成本只有幾十萬,成本遠遠低于其他營銷渠道。

這一成功模式的跑出最初來自于韓束(港股上美股份旗下品牌,未披露三季報)。

今年上半年,韓束冠名的3部品牌定制短劇在抖音爆火,播放量共計為30.6億。

韓束之前投放的植入曝光的掛車劇:“這是韓束XX產品,功能有XX適合送給媽媽。”達人會著重于產品功效的講解,爆量難度大;而品牌定制短劇是走“種草”邏輯的新內容形式:強拉新、高轉化、高復投。比如韓束和抖音紅人姜十七合作推出的《以成長來裝束》,講述了女主一路逆襲成為韓束品牌主管的故事。

多劇集的連續性種草,按照抖音的算法和規則,只要一個用戶看過一集姜十七為韓束定制的短劇,那這個用戶就會被平臺歸類到貼著韓束標簽的A3人群里去,再通過系統推薦或品牌推流的方式進入到品牌的自播直播間。

這部為打工人量身定制的爽劇收獲了超過 6 億的播放量,“自播+達播”組成的“日不落”韓束旗艦店直播間承接流量。今年 3 月韓束自播直播間GMV破億,直接登頂品牌自播銷量榜榜首。據上美股份財報顯示,上半年韓束主打抗老功效的紅蠻腰系列護膚產品在全渠道的銷量為150+萬套。

另一部爆火的種草短劇是由韓熙貞于去年10月,在快手平臺上冠名的微短劇《破浪》,以已婚育的30+女性重回職場為故事主線。每集內容都涵蓋了一個職場女性困境的探討,比如第一集是“選擇做家庭主婦的你們,后悔了嗎”、第五集則是“初入職場就遭人非議”,最終被吸引的用戶會被歸到快手的R3人群里。

珀萊雅雙11前推出品牌自有IP微短劇《全職主夫培養計劃》播放總量超過2.3億。丸美、倩碧等多個品牌都在做短劇營銷,偏好選擇情感類內容,對應美妝護膚的女性受眾。

值得注意的是,單集定制的劇情種草達人正在搶占美垂達人短視頻開箱種草的生意。其背后邏輯在于,美垂達人對應核心用戶層,更適合品牌做新品推廣,而劇情類種草達人,主打產品和場景、劇情的結合,非常適合推大單品和大爆品,拓展新增量用戶,尤其在下沉市場。

不過,在韓束、珀萊雅后,種草劇這套公式還能持續多久?關鍵還在于內容的優劣以及市場的監管。但從美妝品牌的投放思路來看,押注頭部主播、內卷紅人已經是舊玩法,內容種草帶來的高性價比的流量成為了投放的新標準。

一項調查顯示,在2020年,Z 世代購買護膚品國外品牌 TOP5 為:歐萊雅、雅詩蘭黛、蘭蔻、資生堂和SK-II。

如今,這些經典爆品正在中國市場失去光環,取而代之是國產新爆品,如珀萊雅的“早A晚C”,薇諾娜的舒敏保濕特護霜,可復美的膠原棒,夸迪、潤百顏的次拋等。

今年Q3(截止2023年9月20日)是資生堂過去11個季度中表現最差的一季,在中國區的銷售額直接下滑了9%,退居成為第二大市場。雙11銷量也是十分不佳。抖音2023年雙十一美容護膚類目GMV前十品牌榜單未見資生堂身影。在天貓公布的美妝行業雙11全周期品牌TOP20成績單中,資生堂從2020年的第5名下滑至14名,旗下SK-II、肌膚之鑰(CPB)分別跌落到第11、第13。

SKII的下滑已不是短暫現象,2022財年四季度財報中,寶潔甚至公開表示因為SK-II銷售額下滑,在大中華區市場護膚和個護產品有機銷售額整體下跌約11%,后續寶潔更是在財報中多次指出SK-II業績下滑,之后采取“提價”策略,依舊無濟于事。

深處老化困局的另一國際大牌雅詩蘭黛,也陷入增長乏力的泥沼。從2022財年第四季度就開始連續凈銷售額、凈利潤雙雙下滑的雅詩蘭黛,今年三季度依然未能重回增長,據雅詩蘭黛財報顯示,雅詩蘭黛第三季度凈銷售額同比下降10%,凈利潤同比去年更是大幅下滑超九成,僅為3100萬美元(約合人民幣2.69億元)。其中,雅詩蘭黛的海藍之謎、雅詩蘭黛的小棕瓶系列也已分別連續三季度、四季度在財報中被點名下滑。

有美妝業內人士告訴剁主,其根本在于目前整個美妝市場飽和度在增加,國內品牌快速發展,尤其在今年全網最低價的主流輿論中,消費者對于國貨品牌關注度高漲,導致國際大牌的傳統爆款單品不吃香了。

具體到性價比和產品更新迭代上,海外品牌都面對著被國產品牌明星單品代替的尷尬局面。

在性價比層面,知名海外品牌的優勢都在高端市場,國貨品牌主打“大牌平替”,導致在每個價位上,消費者都能在其中找到符合自己膚質和需求的產品。這導致五年前2-300價格段的金字塔中間層更多被海外品牌所占據,但如今國貨品牌也占住了大半江山,一致目標是打造生命周期更長的大單品。

在產品更新迭代上,譬如資生堂紅色蜜露精萃液,被稱為“紅腰子”,誕生于1897年,百余年來十分佛系,僅升級9次,只靠大促時降價促銷。前不久,登上熱搜的#資生堂紅腰子價格大跳水#話題,幾年前50ml售價600元多的“紅腰子”,如今300多就能買到,直接讓網友對資生堂大牌高端的認知形象破滅。

國產品牌則對國內消費者市場變化反應速度非常快,比如,護膚成分黨的崛起,珀萊雅嗅到紅利后,推出含有A醇、麥角硫因的紅寶石精華和雙抗精華,迅速成為明星單品。今年更是持續深化這一策略,中信證券報告顯示,2023年前三季度,珀萊雅品牌累計營收占比約80%,營收約為42億元,其中“紅寶石” “雙抗” “源力”三大單品系列占總營收的50%,妥妥大單品無疑。

貝泰妮旗下的薇諾娜,專研敏感肌,以青刺果油、馬齒莧提取物等專利成分奠定了其在敏感肌護理領域的技術地位,有明星單品舒敏保濕特護霜、舒緩保濕精華液。

華熙生物則直接完成了多個大單品系列的打造,比如潤百顏次拋的三大系列,如修護光損傷系列、修護屏障系列、修護時光系列。

上海家化的佰草集也從產品系列分散轉向打造四大系列產品線,其中,新太極線的啵啵水單品累計銷售額破億元。

尤其值得關注的是可復美,今年憑借重組膠原蛋白的創新點,將玻尿酸次拋升級,加入重組膠原蛋白為核心的修復屏障定位,重點推出膠原棒,在今年面膜銷量一般的情況下,成為可復美業績的主要增長點。

要知道,長期以來,可復美背后的巨子生物的毛利率都保持在85%左右的極高水平,這個毛利可直接秒殺2022年貝泰妮(75%)、華熙生物(78%)、珀萊雅(70%)、敷爾佳(83%)等一眾同行的毛利率水平。

當然,這并不意味著海外美妝品牌在中國市場全無機會,以歐萊雅為例,除了2020年遭受疫情導致營收下滑后,歐萊雅近三年來都在保持高速增長,而今年三季度是其首次前三季度突破300億歐元。包括了巴黎歐萊雅、美寶蓮、NYX等的彩妝線,及卡尼爾、巴黎歐萊雅的護膚線等旗下所有主要品牌和類別均實現了兩位數增長。

這個雙11,歐萊雅旗下出了兩個明星單品。一是美系功效護膚品牌修麗可,明星單品色修精華銷量達到30W+,一己之力坐上天貓美妝品牌第八。

另一單品則是歐萊雅玻色因水乳套裝,背后是對消費者的趨勢洞察,早期的“成分黨”已經進階到了“配方黨”“功效黨”,歐萊雅則通過玻色因的發現到升級版玻色因PRO,打造出一個完善的成分故事,讓玻色因成為抗老成本的頂流,再次引領行業。

在當下美妝市場的語境下,海外品牌不再具備壟斷優勢,在加劇的競爭中,不斷打造大單品的同時,也要調整產品迭代次數,在配方、原料中尋求更深的壁壘,而國貨品牌雖然有短期爆款,但產品生命周期往往隨市場熱點更迭,一定要用好的產品沉淀,要不然經歷一輪生命周期,也會被消費市場淘汰。

而從三季度財報和雙11的戰報中,剁椒也關注到,包括珀萊雅、逸仙電商等品牌,在增長壓力和業績壓力下,積極從外部收購吸納新鮮血液,補足自身短板,要么卷向高端護膚、美妝領域的空白市場,要么跳出內卷,在香氛、護發上尋找紅利,獲取企業第二增長曲線。

最為著急的是“逸仙電商”,彩妝基本盤疲軟所帶來的虧損壓力,終于靠高端護膚板塊看了盈利轉型的希望。

完美日記作為逸仙電商的核心品牌,連續多年霸榜天貓彩妝第一名,但由于門檻低、可持續性不強且砸錢營銷毛利低,聲勢早已不在,而在今年,三個收購來的海外大牌,正在逐步扭轉逸仙電商此前給人留下的“網紅品牌”“大牌平替”的印象。

事實上,在彩妝賽道上已經抓住所有紅利的逸仙電商,很早開始就展開了對護膚的布局。從2019年開始,逸仙電商展開多品牌戰略,護膚就是其中關鍵的部分2020年3月,逸仙電商孵化護膚品牌完子心選;當年度的10月,逸仙電商又買下高端護膚品牌Galenic;2021年3月其又收購了高端護膚品牌EVE LOM。

財報顯示,本季度,旗下包括Galénic法國科蘭黎、EVE LOM 伊芙瓏及DR.WU達爾膚(中國大陸業務)在內的護膚板塊已經實現連續六個季度占總營收30%以上的水平,從2021年的4.9%到2023年上半年的近21%,品牌的國內用戶規模也已超65萬人。這意味著,逸仙電商已經成功打造了在護膚細分領域領先的大單品。

而以護膚起家的珀萊雅,收購的彩妝品牌“彩棠”,也已經成為集團“第二成長曲線品牌”。珀萊雅在財報中表示,集團旗下美容彩妝類產品第三季度平均售價同比、環比上升的原因,“主要系該類產品中,平均售價較高的彩棠品牌收入占比上升”。今年雙11,彩棠代替完美日記成為天貓國貨彩妝TOP1。

事實上,自2019年被珀萊雅股份收購開始,彩棠還只是一個只有“專業化妝師”的品牌,收購之后,珀萊雅便為彩棠提供了系統化的品牌賦能策略,成效顯著。被收購的第一年,彩棠便推出爆品高光修容盤,品牌實現營收1.21億元,占珀萊雅美容彩妝類目的26%。之后,彩棠圍繞面部彩妝品類陸續推出妝前乳、三色遮瑕、三色修容等大單品,成為今年雙11的明星爆品。

“現在高端品牌是收購的香餑餑,在品牌收購行為中幾乎占據七成,這些品牌本身就擁有研發基因/特色定位,在產品研發、品牌宣傳等層面更具針對性和用戶粘性,對于本土美妝集團而言顯然“助益更大”。美妝業務資深人士向剁椒分析道。

這說明,中高端護膚、彩妝的市場前景非常好,屬于紅海中的藍海,而通過收購美妝標的形式,的確是一條高端化布局的最好捷徑。比如法國護膚品牌Revitacare,自2017年被華熙生物收購后,營收從4620萬元增長至2022年的2.57億元,翻了近5倍,堪稱華熙生物的“現金奶牛”。

這一成功路徑的復制更能從國際大牌的動作中窺見。據聚美麗不完全統計,今年以來國際美妝集團TOP10中已發生21起資本買賣事件。其中,LVMH和雅詩蘭黛的火力主要集中在對外投資上。目前LVMH已相繼投資了3個高端護膚品牌,和一個中國生物科技公司創健醫療,雅詩蘭黛則是在今年首次投資了中國美妝codemint。

而在美發、個護、香氛領域,比如看中洗護品類紅利,寶潔收購了美發品牌Mielle Organics,補位品牌矩陣;各大美妝巨頭對于奢侈小眾香水品牌的重視更是顯而易見,比收購Aesop的歐萊雅,手握Frederic Malle和Le Labo的雅詩蘭黛。

擴張的同時,有的品牌更能有效跟進市場變化,果斷出售不盈利的劣勢板塊/品牌,進行斷舍離,比如一直在出售品牌瘦身的寶潔,今年出售了認為“偏離了寶潔的核心業務”的AI素顏儀品牌OPTE。巴西美妝巨頭Natura&Co則是將護膚品牌Aesop伊索賣給了歐萊雅。

國內美妝如逸仙電商根據市場變化進行有效瘦身,將逐步淘汰自有品Abby'sChoice(完子心選)品牌,與三大高端線不同,完子心選屬于平價護膚賽道。

風水輪流轉。當車頭掉轉至逐漸強大起來的中國美妝品牌時,不管是收購還是瘦身,這是本土美妝集團在國際巨頭的圍剿中殺出一條血路的良好機會。

話題互動

你最看好哪個美妝品牌?

作者