文|零售公園 蘇黎

大約在三季報公布前的四個小時,美團股價突然跌至100.7港元,相較于前一天,市值消失了350億港元。

從年初至今,在主要恒生科技權重股中,美團股價跌幅高達41%,跑輸大盤。昨日的股價則創近一年新低,跌幅一度超8%,最后收跌5.16%。

財報會上,王興表示,目前美團的股價只反映了外賣單一業務的估值,并不符合公司的內在價值,董事會正考慮推進10億美金的回購計劃。

如果將三季報單拎出來看,業績還是不錯的,實際業績和預期基本一致。

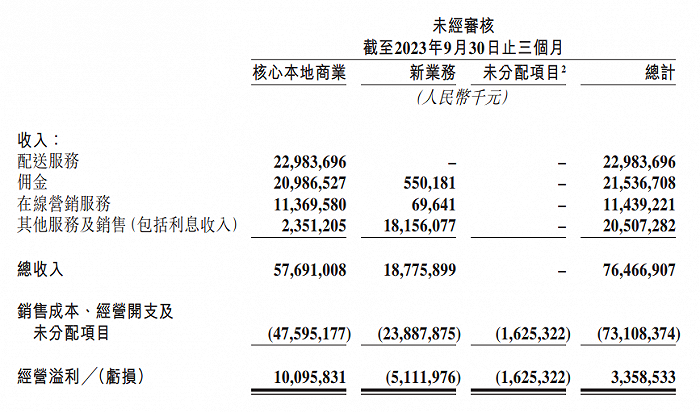

本季度,美團收入為765億元,同比增長22%;經營利潤為33.6億元,上一財年同期利潤為9.9億元,增幅達240%;凈利潤為36億元,對比同期12億元,增幅為195%。

但整體對比來看,三季報屬于預期中較差的一份答卷,最核心的外賣業務與市場預期基本一致,并無驚喜;到店業務以增長換利潤;增加補貼陷入增收不增利局面……

當下,有三個因素影響美團估值:短期以抖音的沖擊為主,中期是經濟環境,長期則為實物零售的規模效應,尤其是美團優選等新業務。

置身于宏觀環境中,這是所有企業都面臨的難題,拋開中期因素不談,零售公園試圖從短期和長期因素入手,分析美團面臨的困境。

一、市場留給美團等待的耐心不多了

昨晚,三季報電話會上,市場擔心的事情發生了。

美團CFO陳少輝說,我們認為第四季度外賣收入同比增長將略低于第三季度。市場情緒之所以突變,正是來自對四季度外賣業務指引的疲軟,加上擔憂到店業務的潛在競爭加劇。

作為美團最核心的業務,外賣業務即配總單量約62億單,日均約6700萬單。財報內容顯示,餐飲外賣保持強勁增長勢頭,創歷史新高并比三年前翻了一番。

這得益于“拼好飯”單量猛增和“神搶手”促銷活動:拼好飯的外賣價格普遍低于10元,滿足了消費者對低價外賣的需求;神搶手則培養了消費者在美團邊看直播邊下單的習慣,同樣增加了外賣單量。

然而,2020年,中金公司根據中國人均收入分組、騎手月均收入、外賣客單價等數據,就估算過美團餐飲外賣日均能達到6100萬單。

外賣的天花板也肉眼可見,作為對到店就餐和家庭烹飪的替代,一旦失去價格優勢,對消費者的吸引力就會急轉直下。

所以,盡管美團的外賣用戶心智和消費者習慣漸進式遞增,在捂好錢袋子的當下,能在家吃飯的,不會將外賣作為必選項。

自二季度以來,美團即配收入增速低于單量增速,該趨勢三季度還在延續。據測算,單均配送收入本季度環比進一步下降了約2%。

不過比較好的一點是,美團單均配送成本占收入比重同比也在下降,對利潤是利好的。

無論是“拼好飯”,還是“神搶手”直播,都可以歸為美團的營銷手段。本季度,美團銷售費用投入絕對值環比再上漲16%至169億元,高于市場預期支出141億元。

對用戶加大補貼、發力直播與短視頻,導致美團的投入大幅增長,反饋的業績卻是,核心本地商業經營利潤為101億元,經營利潤率17.5%,同環比相較于原先20%+,下滑明顯。

美團將核心本地商業經營利潤的疲軟增速歸咎于到店、酒店及旅游業務經營利潤的同比下降,這些業務抵消了餐飲外賣業務利潤的“穩健增長”。

但稍微將投入與收入換算,就能得出美團的ROI低于1,也就是說增量的營銷投入并沒有帶來同等的利潤增長。

美團陷入增收不增利的尷尬,收入同比增長24.5%,經營利潤同比僅增長8.6%。

核心本地生活業務中,表現比較驚喜的閃購算一個。

去年二季度,美團將閃購從新業務中分拆出去,并入核心本地商業。本來,去年增速出現萎靡跡象,但由于美團在供給上有些突破,閃購今年的增速是超預期的。

三季度,美團閃購的年度活躍商家數同比增長30%,專為閃購服務的“美團閃店倉”也突破了5000家。

不久前的閃購大會上,閃購負責人肖昆透露,今年閃購GTV很可能突破2000億。

以上兩個數據說明,閃購勢頭良好,更多的商家開始重視即時零售。只是閃購還不足以成為美團的營收支撐,具體成長性如何還需要時間檢驗。

那么,當美團處于大本營表現平平無奇,一定程度上守住了增長,但到頭來只是增收不增利的時候,市場能留給美團多少等待的耐心?

再來看創新業務,無法止血、持續虧損。

美團的創新業務以美團優選和美團買菜為核心,本季度收入188億元,低于市場預期的192億元,經營虧損51.1億元。

創新業務的經營虧損環比來看是下降的,但對比拼多多社區團購的運營利潤已經達到盈虧平衡,美團一個幾個季度高達幾十億元的虧損,明顯在競爭中處于劣勢位置。

短期來看,美團新業務,特別是優選業務的減虧不會有太多進展,提效需要時間,加上美團的創新業務目前暫時沒有拿得出手的,美團的壓力不小。

2018年,美團于港交所上市,公司內部出了一本小冊子,名字是《長期有耐心》。王興說,上市意味著成為一家公眾公司,要承擔更大的責任,所以上市后美團需要更多耐心。

美團可以自己給自己耐心,但對于資本市場而言,金錢永不眠,沒有理由等待一家不賺錢的企業慢慢成長。

二、高舉高打抖音,利潤失守

此前,考慮到與抖音的競爭,投資人擔心美團利潤惡化。

這一擔憂在本次財報成為現實。抖音,已經成為美團繞不開的競爭對手。

美團屬于履帶式發展,從團購基礎業務做起,逐漸發展到酒旅、外賣行業,完成從到店向到家的全覆蓋,前期都在圍繞“服務零售”做業務。

2018年前后,美團才開始布局閃購、買菜、優選、電商等商品零售業務。

綜合來看,美團的服務零售進入相對成熟期,但容易受到宏觀環境影響,商品零售仍然處于探索期。

而抖音背靠字節跳動集團,財力雄厚,資源豐富,沒有太多后顧之憂,因此抖音電商勢頭迅猛,短短幾年內就成為頭部電商平臺,不斷蠶食市場份額,逐漸攻入美團腹地。

目前,抖音和美團的競爭主戰場在服務零售,圍繞本地生活展開角逐。

結合三季度,會發現美團在本地生活的策略是優先GTV、用戶心智和市場份額,對于營收和利潤則放長線,置于次要地位。

在決策上,美團無疑采取了正確的打法,這從傭金增速上就能看出。2022年一季度開始,美團核心本地商業的傭金增速就超過營銷收入增速,今年三季度,是營銷業務增速在過去七個季度以來第一次反超傭金增速。

但這并不意味著老大哥美團高枕無憂,坐等戰略成效。

推出特價團購和美團直播,是美團的正面防守和反擊。

據其他媒體報道,美團的特價團購預算傾斜到抖音覆蓋的Top50品牌城市,目標就是同品牌做到比抖音更低的價格,而且補貼不會只持續一兩個月,會看ROI產出衡量。

目前,特價團購的成績是超出美團內部預期的,日單量超過250萬單。

美團直播效果也不錯,7月上線一級入口后GMV增長明顯,環比增速有好幾倍。但由于前期未收坑位費,也沒有抽傭,商業化進展緩慢。

還有比較好的一點是,抖音的流量分發模式只對頭部商家有利,他們可以通吃,要不及以下的商家卻很難在抖音上存活,回過味的商家開始大量回歸美團。

不過,隨著抖音的攻勢愈來愈強,正如三季度財報顯示,美團是靠大筆投入才暫時保住了增長和市占率,并為此付出了利潤失守的代價。

尤其是美團開始高舉高打后,給公司的利潤帶來巨大壓力。

盈利層面,美團表示四季度依然會大力投入,那么可以推測,核心本地生活的經營利潤同比增長不會多,也意味著美團的利潤增長連續兩個季度陷入停滯狀態。

不久前,抖音進行重大人事調整,將生活服務負責人更換為商業化部門負責人蒲燕子。

商業化部門作為字節跳動最核心的三大部門之一,負責字節各業務的商業變現,可以充分調動所有商業流量資源,這代表字節進一步提升了本地生活業務的權重。

很難說抖音近期不會展開新的攻擊,如果抖音在本地生活上真的有再進一步的動作,美團要做的就不僅僅是守住市場份額,創新業務也必須提高投入產出比,加深加固自己的護城河。

現階段,美團創新業務年化虧損超200億元,市場對持續高額虧損的創新業務肯定是不滿意的。

但前文提及,三季報釋放出了一個好信號:虧損出現環比下降態勢。我們不妨理解為美團管理層開始衡量回報率,想要加快創新業務的減虧。

三、不能放棄的美團優選

未來十年內,決定美團上升空間的長期因素是創新業務,美團需要在商品零售業務取得規模化成功,建立起堅固的護城河,形成差異化發展。

有投資人表示,現在新業務對美團的整體估值貢獻為負。財報會上,管理層也透露,如果一個新業務無法成為有價值的資產,會對策略及時做出調整。

考慮到外賣業務增速較慢且有下滑趨勢,美團的增量只能從新業務中找,所以哪怕是新業務暫時不賺錢,也不可以放棄,尤其是美團優選。

美團優選成立于2020年,主攻下沉市場;擴張速度最猛的是2021年,自2022年開始,關鍵詞一度是“收縮”,先后撤出新疆、甘肅、青海、寧夏、北京等地。2022年10月,定位調整為“明日達超市”。

近期,美團優選重啟擴張,在社區團購之外,開始涉足社群團購業務,在微信端上線“團買買”小程序。

相比社區團購,社群團購最大的優勢在于輻射里程更長、范圍更廣,可以通過微信社交鏈服務全國消費者。

在商品上,社區團購的商品一般是在當地市場上普遍存在的,偏向滿足大眾化需求的;社群團購的商品則更加注重社群內成員的興趣愛好,偏向小眾和定制化。

據了解,團買買是美團推出的一款為私域交易提供全方位解決方案的微信社群經營工具,可以幫助團長精準匹配,轉化私域價值,為消費者提供團購服務。

通過微信小程序開團、幫忙,在業內被稱為“快團模式”,騰訊智慧零售的“鵝享團”、京東的“東咚團”、拼多多的“快團團”等,都屬于社群團購業務。

去年私域電商的市場規模約3萬億,是當下增速最快的電商場景,預計2023年將會突破3.5萬億,市場足夠大。

加上社群團購是建立在社區團購上的,除了用戶場景范圍不同,其他模式,比如供貨模式、購物模式等都差不多,美團原本就在做社區團購業務,有一定的基礎,入局社群團購并不奇怪。

今年二季度,美團優選的重心從降本增效重新回歸增長軌道,如果社群團購可以做起來,或許可以成為美團新的增長點,團買買不失為一次優質的嘗試。

雖然社群團購領域可以看作是小藍海,但拼多多的“快團團”已經長成了半壁江山式的存在。

《2023年私域電商快團團行業洞察報告》數據顯示,2022年,快團模式市場規模達2000億元,其中,快團團的GMV就直逼1500億元。

也就是說,美團布局社群團購,能撈到的增長有限。

比起想要獲得增量,如何吃下更多的市場份額反倒成為了一個亟需解決的問題。比如,能否讓更多潛在團長接受團買買,能否將其他平臺積累的供應商及團品順利遷移到團買買等。

就目前來看,團買買和其他類似小程序并沒有太大差別。

拼多多在社區團購領域,也是美團最大的競爭對手。

隨著美團優選的戰略收縮,北京市場已經被多多買菜占領。截至2022年上半年,多多買菜的團購市場份額為45%,高于美團優選的38%。

再回頭看三季報,哪怕美團已經努力在做成績,整體業績還是以平淡無奇貫穿始終,即使經營利潤為34億元,略高于市場預期的32億元,但是幅度終究太小,一般被視為合理誤差。

王興再一次過上了苦日子,沒有好做的生意,只能說,未來美團需要面臨的困境只增不減。

任何一家企業都會經歷繁榮期和蕭條期,廣義而言,這兩個時期并沒有好壞之分。

就像身處歷史長河,起起伏伏之間,拂去泡沫雜質,以回歸本質的方式,終將迎來新的開端。

美團也同樣如此,經歷過陣痛,才有穿越周期的能力,打造出更堅固的基礎,做不到長期贏利,那就最大幅度減虧,陷入困境并不可怕,及時調整方向就好。