文|云酒網

11月18日,AIIC 2023酒業創新與投資大會舉辦期間,百瓶APP發布《百瓶威士忌2023年度行業前瞻報告》(以下簡稱《報告》)。《報告》顯示:圍繞威士忌在中國的新挑戰與新未來有四大關鍵詞,“國產威士忌出道”“品質化”“興趣化”“年輕化”。

云酒頭條梳理發現,四大關鍵詞可總結為三大趨勢,即標準化、品質化與場景化。

國產威士忌賽道崛起背后,標準化是必然

中國食品土畜進出口商會數據顯示,今年1-9月,我國洋酒進口總量和進口額分別增長12%、34%,其中,白蘭地進口量和進口額同比增長22.8%、36.4%,威士忌則增長了4.2%、12.8%。

摩根士丹利此前發布的報告也預測,到2030年,中國威士忌市場的規模將增長至150億美元(約合人民幣1072.70億元),而且中國50%以上的威士忌消費量由34歲以下的城市年輕人口貢獻。

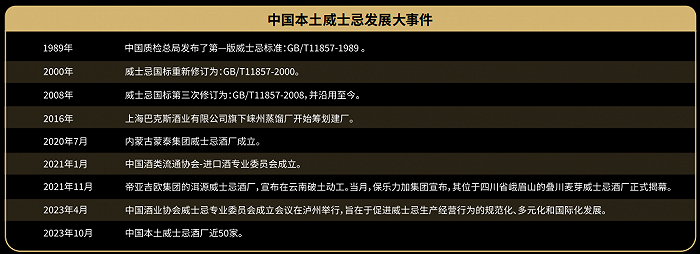

國產威士忌的崛起,一定程度上加快了相關標準的建立。

《報告》顯示,在強勁的生長態勢下,中國酒業協會威士忌專業委員會成立,國產威士忌生產經營、從業者資質規范化進程等也在不斷完善。威士忌在中國的生產逐漸成體系化,圍繞生產與消費的產業鏈也逐漸成型。

今年8月,全國釀酒標準化技術委員會更是發布關于征求《烈性酒質量要求第1部分:威士忌》國家標準(征求意見稿)意見的通知。根據目前威士忌產品現狀,按照GB/T 17204《飲料酒術語和分類》國家標準中對威士忌的分類框架,將威士忌按原料和工藝分為麥芽威士忌、谷物威士忌和調配威士忌。

有業內人士表示,目前國產威士忌整個產業鏈的技術水平發展仍相對滯后,與當下快速增長的市場規模嚴重不匹配。隨著國標《烈性酒質量要求 第1部分:威士忌》的即將出臺,國產威士忌賽道將由“野蠻生長”步入“規范化生長”階段。

打破高端化瓶頸,品質化是基礎

在產品標準與市場秩序逐漸規范之后,國產威士忌依舊需要面對很多挑戰。其中不得不提的,便是高端化進程。

當下威士忌的消費氛圍尚未形成,消費者對于國產威士忌認知尚淺,市場上相對暢銷的國產威士忌大部分處于200-300元的中檔價位段。對于高端威士忌的選擇,消費者還是以進口威士忌產品為主。

反觀同處烈酒消費的白酒品類,其高端化進程已經相對成熟。

據國際葡萄酒與烈酒研究機構IWSR發布的《2022奢侈烈酒戰略研究》報告數據,白酒在國際奢侈烈酒市場(單瓶均價在100美元,約合人民幣715元以上的產品)占據了84%的市場份額,這一消費幾乎完全來自中國。

國產威士忌如何破局高端化?

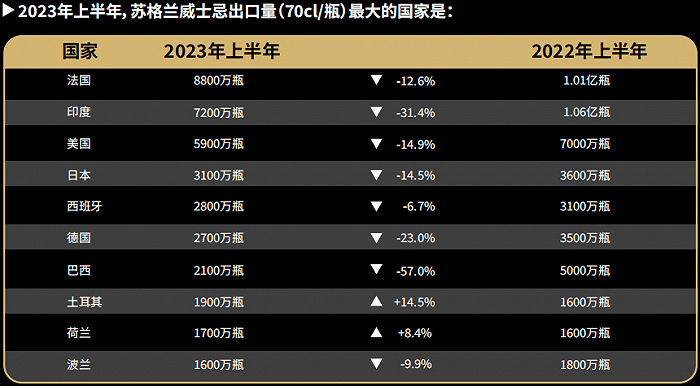

《報告》中提出“喝少點、喝好點”的觀點,并指出,在全球,威士忌的消費呈現出往品質化路線發展的趨勢。2023年上半年,蘇格蘭威士忌的出口量同比表現為下降,但對應到70cL等值的每瓶威士忌均價上則有提升。可見人們消費的酒精量在減少,但是優質烈酒消費的比例在提升。

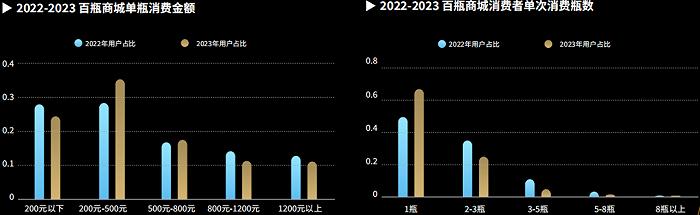

此外,《報告》顯示,2023年消費者單次消費的酒水數量減少,67%的用戶選擇單次消費1瓶威士忌。但與此同時,消費者對酒水的單價接受度明顯增長,數據顯示,選擇200元以下酒款的消費者有所下降,選擇200-800元酒款的消費者增長了8%。消費在200-800元的消費者較去年比例擴大了7%。

京東方面數據顯示,單一麥芽威士忌的受關注度在提高,2022年成交額同比增長48%。由此可見,品質將成為威士忌深度消費人群為“高價”買單的重要理由。

羅曼湖集團董事、中國區管理合伙人張陽認為,威士忌消費高端化仍是趨勢,但消費習慣逐漸回歸理性,更注重“質價比”,即尋求性價比更高的渠道購買高質量產品,例如直播帶貨、代購等,花更少的錢買更好的東西。

盡管當下威士忌作為“舶來品”,高端化進程相對緩慢,但從上述數據中可以看到,高品質威士忌的消費需求客觀存在且潛力巨大。國產威士忌若想加快高端化進程,應從品質下手,以品質賦能品牌,深入消費者心智。

消費群體生變,場景化是難題

高端化之外,對于國產威士忌而言,場景消費亟待進一步開發。

保樂力加中國首席執行官郭斌臣在媒體采訪中透露,中國消費者對威士忌產品的興趣日益濃厚,在市場洞察中能夠感受到,中國消費者需求不斷細分和多元化,這種趨勢在加強;渠道也不斷衍化、消費場合越來越多元化,而且趨勢越發明顯。

消費需求在不斷變化,威士忌的消費場景卻相對單一。盡管威士忌居家消費的比例在提升,但隨著聚飲場景的快速恢復,威士忌市場的消費場景仍有待開發。

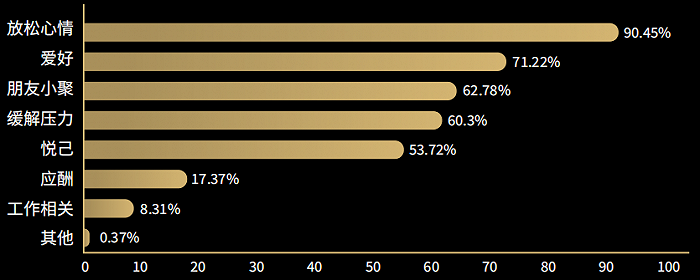

《報告》指出,從威士忌的消費動機上,根據《2022年百瓶威士忌用戶行為調研報告》可以發現,驅動消費者購買和品飲威士忌的主要原因是自我滿足,96%的消費者因為自飲需求而購買,而飲酒主要為放松心情、愛好、朋友聚會和緩解壓力等取悅自己的目的。

從消費人群看,《報告》分析,當前國內威士忌消費人群中,18-29歲的年輕族群占比超過一半,高達53%,這意味著這一有著巨大消費潛力的人群已然成了購買威士忌的主力軍。從職業分布上可以發現,從事廣告、市場、媒體等需要靈感的藝術工作者更愛消費威士忌,達到了19%。而這類人群較為集中的一二線沿海城市則成為威士忌消費者數量最多、消費力最強的地域。

從以上數據可以發現,消費人群擴大、消費動機個性化、消費需求多樣化,國產威士忌的消費場景卻仍舊停留在自飲與威士忌吧兩大主場之間。類似餐飲、宴席、聚會等細分場景還待開發。

除了場景,渠道也是威士忌市場重點關注的板塊。

以華南華東地區為例,作為威士忌消費的主要區域。云酒頭條(微信號:云酒頭條)梳理發現,基于地區消費習慣的不同,當地渠道間的銷售額占比會存在比較大的差異。例如華南地區日場占比能夠達到大約50%,夜場和餐廳占比約30%,電商及商超占比約20%;而在華東地區,日場僅占比約10%,夜場占據絕對的主要地位,達到約60%,電商占據約30%。

綜上所述,國產威士忌從數據上來看,確實保持著不錯的增長態勢,隨著越來越多的企業入局,整個賽道開始走向規范化發展的方向。在高端化、場景化等瓶頸上取得突破,或將令國產威士忌迎來更大的跨越。