文|公司研究室IPO組 曲奇

近日,中國黃金協會發布“2022年中國黃金珠寶銷售收入十大企業”榜單。夢金園以153.93億銷售收入位列榜單第5位,連續8年上榜中國黃金珠寶銷售收入十大企業。

在同行中收入較高的夢金園,卻因為產品結構中素金飾品占比過高,導致長期以來毛利率不足6%。此外,多數黃金珠寶品牌的黃金主要向上金所采購,而夢金園卻長期以“舊料兌換”為主。

此前在A股申請上市時,上述兩個問題便是監管關注的重點。如今,由A股轉戰港股,夢金園能否順利通過港交所聆訊?

1、門店數量近2800家,約七成位于三線及以下市場

2023年黃金價格一路上揚,國際金價多次沖破2000美元每盎司,國內金價近日也已經達到每克480元,各大黃金品牌零售價更是突破600元每克。各大商場的周大福、周生生、周六福等黃金珠寶門店,經常圍著一圈看首飾的消費者。

在國內黃金首飾行業里,有周大福、周生生、六福珠寶等港資黃金珠寶品牌,這些港資品牌最初進入內地主要瞄準一二線市場;也有周大生、周六福、夢金園等內地品牌,為了避開與周大福等港資品牌的競爭,多數國內珠寶品牌選擇在三四線市場扎根。

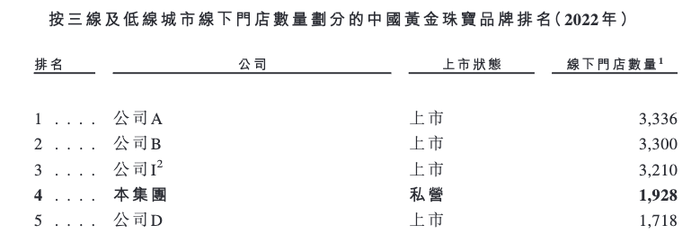

2022年末,夢金園在國內三線及低線城市共擁有1928家線下門店,在中國黃金珠寶品牌中排名第四,前三名分別有3336家、3300家、3210家。

2022年末,夢金園加盟店數量為2743家、自營店數量為32家。按此推算,金夢園約有70%的門店位于三線以下城市。

根據招股書,2022年,三線及以下城市的黃金珠寶市場規模為1742億,夢金園在中國珠寶品牌中的市占率為6.1%,為第三名。

2020年至2022年,夢金園收入分別為108.3億、168.7億、157.2億,2022年收入同比下滑6.8%。

按上述數據推算,2022年,夢金園來自三線及以下城市的收入約為106.3億,在全年收入中占比約為67.6%。

截至2023年6月末,夢金園加盟店數量為2756家、自營店數量為35家,分別較2022年末凈增加13家和3家。

2023年上半年,夢金園門店并沒有太多增長,但由于黃金消費市場的火熱,公司收入出現大幅增長。2023年上半年,夢金園收入為93.2億,同比增長38.7%。

2、素金飾品占比高,毛利率不足6%

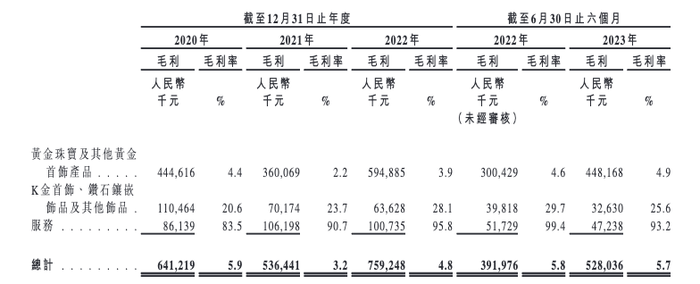

雖然夢金園的收入在國內黃金珠寶品牌位列前5,但與同行相比,夢金園的毛利率顯得十分微薄。

2020年至2023年上半年,夢金園毛利率分別為5.9%、3.2%、4.8%、5.7%。導致夢金園毛利率長期偏低的原因主要在于產品結構。

2023年上半年,夢金園98.1%收入來自黃金飾品,K金、鉆石飾品的收入占比不足2%。然而,夢金園黃金飾品的毛利率只有4.9%,K金、鉆石飾品毛利率卻為25.6%。

與之相比,周大生、周六福等內資品牌的毛利率則要明顯高于夢金園。2020年至2023年上半年,周大生毛利率分別為41.03%、27.31%、20.78%、18.46%;2020年至2022年,周六福毛利率分別為37.62%、34.92%、39.22%。

以周大生為例,2023年上半年,周大生素金飾品收入占比約為83%,鑲嵌飾品收入占比約為6.5%。其中,前者毛利率為8.71%,后者毛利率為32.24%。

無論是素金還是鑲嵌飾品,周大生的毛利率都高于夢金園,且毛利率更高的鑲嵌飾品占比更高。產品結構上的差異導致周大生毛利率整體高于夢金園。

在國內黃金珠寶品牌中,比夢金園毛利率略低的品牌也有,比如中國黃金。

根據東吳證券研報,中國黃金的產品主要由投資屬性較強的金條和消費屬性較強的黃金首飾構成,其中投資金條為中國黃金傳統優勢業務,而投資金條毛利率相比黃金首飾還要略低一些。

近年來,中國黃金有意提高黃金首飾占比,毛利率有所提升。2020年至2023年上半年,中國黃金毛利率分別為4.17%、2.89%、3.86%、4.23%。

但通過對比周大生、夢金園、中國黃金的產品結構便能發現,鉆石類鑲嵌飾品占比高整體毛利率也會相對較高,素金飾品和投資金條占比高則會導致毛利率相對偏低。

此外,由于毛利率過低,2020年至2023年上半年,夢金園凈利潤分別為1.7億、2.2億、1.8億和1.1億;凈利率分別僅有1.6%、1.3%、1.1%、1.1%。

3、黃金主要來自“舊料兌換”,與同行差異較大

此前,夢金園在A股申請上市時,被監管關注的一個重點問題便是其“舊料兌換”業務。

國內多數黃金珠寶品牌的黃金來源主要是從上海黃金交易所采購,或向商業銀行租賃。比如中國黃金、菜百股份從上金所采購黃金的比例分別約為90%、70%。

然而,夢金園的黃金來源主要是客戶兌換的黃金舊料。

根據夢金園A股的招股書,2018年至2020年,公司從上金所采購黃金的數量分別為1.85萬千克、1.46萬千克、0.77萬千克,在總采購量中占比分別為35.54%、33%、26.46%,逐年下滑。

然而,2018年至2020年,夢金園“舊料兌換”獲得的黃金數量分別為2.7萬千克、2.6萬千克和1.96萬千克,在總采購量中占比分別為51.79%、58.7%、67.56%,逐年增長。

夢金園的黃金來源渠道,明顯與同行有很大差異。深交所曾在《問詢函》特意提到這個問題,要求夢金園說明以舊換新業務占比較高的原因及合理性,以及公司否存在利用以舊換新名義虛增收入及毛利等。

在港股招股書中表示,夢金園對此做了解釋。咨詢機構弗若斯特沙利文稱,夢金園舊料業務于黃金珠寶制造商及品牌中屬于普遍現象。此外,公司與業內其他主要企業相比,舊料業務做法并無重大異常之處。

然而,過去兩年,夢金園卻有意縮減舊料兌換業務。2021年和2022年,夢金園舊料業務的黃金數量分別為2.5萬千克、1.72萬千克,占當期總采購額的比例均為40.8%。

來自舊料兌換渠道的占比仍遠高于中國黃金、菜百股份等公司,但相比于此前三年已出現明顯下滑。

夢金園曾兩次沖擊A股IPO,均未能成功。雖然不清楚是哪些環節或問題導致夢金園IPO受阻,但黃金來源渠道與同行有較大差異的原因,或許公司還應該做出更多解釋。

為何選擇舊料兌換為黃金主要來源,這樣做法在成本、客戶黏性等方面,會給公司帶來哪些益處?