文|新腕兒 憐舟

最近這些日子,很多朋友領教了短劇概念股的風起云涌和波瀾壯闊。有的公司劈頭蓋臉的一通瘋漲,不給你任何冷靜的機會。

并非所有的搭乘短劇概念的股票,都能像中文在線這樣走出桀驁不馴的步伐。

很少,很少。

掌閱就是一家神奇的公司。

不像隔壁的中文在線,股價從12竄到30,只需要兩周。

掌閱科技偏要做短劇浪潮中一股清流:

任爾等笑我,辱我,我自巋然不動

10月底至今,二級市場是屬于短劇概念股的場子,掌閱一通桀驁不馴的步伐,擾亂韭菜們,哦不,是投資者們的眼球。

11月2日,掌閱股價上漲9.99%,報收20.81元/股;

11月7日,掌閱股價下跌0.69%,兩天后的11月9日,股價再次下跌9.99%,報收22.71元/股;

漲了幾天后,11月15日下跌2.97%,報收23.3元/股;

直到11月23日,掌閱股價跌去8.01%,報收24.8元/股。

11月28日,股價22.6元。

真的,大家都不知道發生了什么。

股價下面有兩種聲音。

一種不是時間的朋友,而是時間的舔狗:

死多頭就是我,堅決不走。

單槍匹馬穿越牛熊,劍指10年后,只求風雨不動安如山。

還有一種激進型選手,進出頻繁,酷愛追漲殺跌、高拋低吸,操作速度堪比某富二代換網紅女友的頻率:

還有兩個點盈利,走了!看不懂這莊是洗人還是出貨。

還有朋友意識到自己不是那顆運氣爆棚的韭菜,可以躲過收割的命運。選擇向命運下跪,抬頭仰望蒼天,認輸:

沒有業績的股票就是那么脆弱,跟隨題材浮浮飄飄。

沒有業績這事兒,咋就被發現了呢……

靠渠道吃飯

A股市場跟馬爾克斯的小說一樣,充滿魔幻現實主義。

股民購入一家公司的股票,買的是企業的未來,也可以理解為是公司講故事的能力。

常年混跡炒股圈的老股民清楚,只要公司的故事講得好,總有下一個接盤俠愿意為夢想窒息,那么自己就可以賺到錢。

這么一來,我們可以理解中文在線的業績雖然尷尬,那這幾年的風口故事,可謂激情四射。

在童老板一封封致投資者的信加持下,大家太愿意相信,下一棵韭菜會更乖。

數字閱讀這種生意,跟快消品不一樣,不是每個公司都能把醬油故事講得如此性感,只靠黃豆、水和鹽,就能走出茅臺的步伐。

掌閱的模式,注定它后來的路程,越來越艱難。

和新腕兒之前分析過的中文在線、閱文相比,它的走勢不如中文在線,是有跡可循的。

中文在線業務賺多少錢,暫且不講,至少對外他們是有像樣的產品的,比如Reel short。

還有閱文,坐擁海量IP,是資本市場信心來源。

掌閱的商業模式就是以渠道為核心,這種模式的成功要求只有一個,那就是流量,因此,不可能基業長青。

閱文和掌閱兩家公司的模式,打個比方。

侯曉楠每年過年都要去親自拜訪天蠶土豆這類知名網文作家,就是為了跟他們拉近關系,保證閱文能最早買到他們作品的IP版權,再出售給其他內容方,其中賺個差價,或者用這些IP做其他形式的內容,例如影視劇、IP衍生等。

而掌閱的生意,就是通過自己的渠道向用戶提供數字圖書,用戶在平臺付費后,這些錢大部分歸網文作家所有,而掌閱自己在中間賺類似于傭金的收入。

掌閱的渠道生意,天然對流量,有一種極度的渴望。

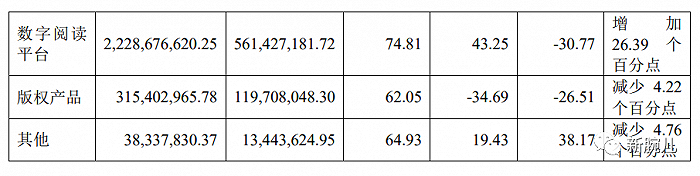

通過掌閱財報看到,他們的營收來源于兩項業務,分別是數字閱讀平臺和版權產品。

2022年全年,掌閱的數字閱讀平臺收入為22.29億,同比增長43.25%;版權產品收入3.15億,同比下降34.69%。

數字閱讀平臺的收入,是掌閱命脈般的存在。

作為是生命的延續時,也是一顆瘤。

為什么這樣講?

數字閱讀業務,是一個一眼看到頂的生意。

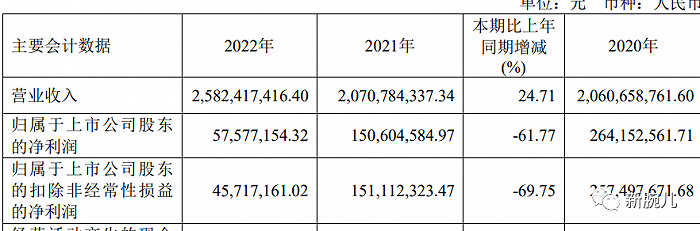

報告期內,掌閱營業收入25.82億,同比增加24.71%;扣非凈利潤是4572萬,較去年同期的1.51億,同比減少69.75%。

就在2020年,掌閱的扣非凈利潤還能達到2.57億。

三年時間,掌閱利潤翻倍式下跌。

2022年財報中,數字閱讀在總營業收入的占比是86.3%。

掌閱在財報中還表示:

公司數字閱讀平臺收入確認主要依賴信息系統,因此存在管理層為了達到特定目標或期望而操縱收入的固有風險。

公司增收不增利的窘境,跟數字閱讀業務狀態有著莫大的關系。

渠道生意的邏輯很簡單:

花錢買流量,再用流量變現,掌閱賺個差價。

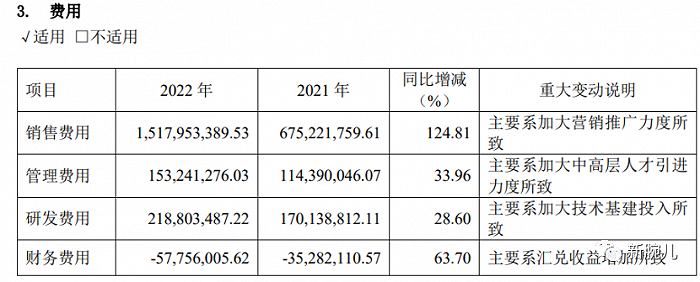

為了做到25億的營收,掌閱的代價是翻倍支出的銷售費用。

2021年,掌閱的銷售費是6.75億,到了2022年,銷售費用上漲124.81%,至15.18億。

一年賺的錢,大部分都花在營銷費上了。

再看2023年半年報。

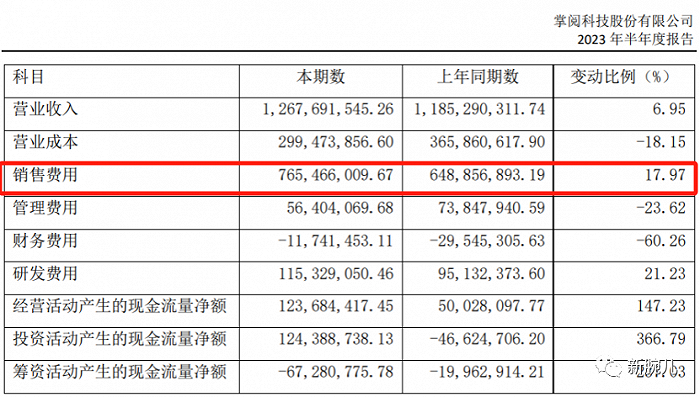

報告期內,掌閱營業收入是12.68億,同比增長6.95%;扣非凈利潤是3239.93萬,同比下降1.8%。

業績走勢仍然低迷。

進一步看,掌閱在報告期內的銷售費用是7.65億,同比去年的6.89億,增加17.97%。

別急,這還沒完。

在2023年三季度財報中,掌閱再次刷新認知無下限。

報告期內,掌閱營業收入6.96億,同比增長5.39%;虧損682.93萬,同比下降20.29%。

掌閱的虧損時刻,終于來了。

業務很簡單

會發現,掌閱的業務模式很簡單,對于投資者來講,實在找不到任何可上頭的地方。

除了抖音和短劇。

2020年11月5日,掌閱發公告稱,計劃通過轉讓部分股份的方式引入字節跳動旗下的量子躍動為重要股東,并與字節跳動深化合作,共同發展閱讀業務。

據了解,在這次交易中,字節跳動出資11億,認購掌閱科技4500萬股股票,在公司持股11.23%。

自此后,量子躍動將成為掌閱第三大股東。

當年字節的投資,被外界看做掌閱終于可以跟閱文集團正面battle。

關于battle的故事,就不用多講了。

后來的幾年里,抖音不斷減持在掌閱的持股。

2021年2月9日,量子躍動被動稀釋掌閱的股份,持股比例減少了0.97%,由原先的11.23%被動稀釋到10.26%。

2023年3月16日,量子躍動主動減持掌閱科技1.03%股份后,當時的總持股比例為9.24%。

4月4日,掌閱科技發公告稱,量子躍動再次減持股份比超過2%。

就在這時,量子躍動的持股比例已經是8.55%,而這次變動并未披露相關信息。

截至目前,通過掌閱2023年三季度財報看到,量子躍動對掌閱的持股比例為7.49%。

暫且不講抖音的加入為掌閱帶來了什么,但從掌閱現在的業績走勢來講,掌閱并沒有從抖音獲取流量密碼。

投資者們評價:

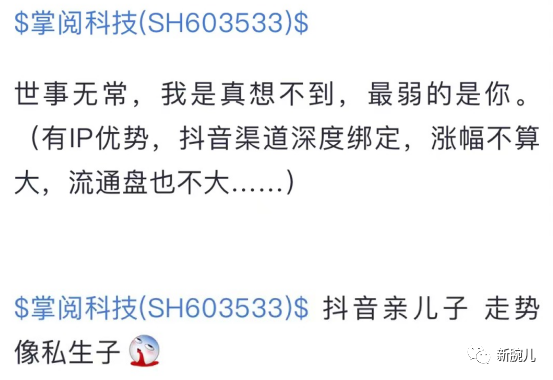

世事無常,我真想不到,最弱的是你。(有IP優勢,抖音渠道深度綁定,漲幅不算大,流通也不大……)

抖音親兒子,走勢像私生子。

不過,說是抖音親兒子,恐怕番茄并不答應,叫干兒子比較靠譜。

短劇很潦草

掌閱的短劇業務,態度很認真,成績很潦草。

新腕兒通過公開資料整理了掌閱科技的熱門上榜短劇,我們一起來看看。

從內容來講,掌閱的短劇風格,沒有太強的傾向性。

據掌閱的董秘公開回復,掌閱做短劇一年了,平均每月拍攝20部短劇,上映15部-18部。

目前為止,掌閱熱門作品只有6部,由此可知掌閱的短劇業務,有其薄弱之處。

據了解,掌閱的短劇業務部分設置了上百人。

按理說,掌閱所在的網文行業,對短劇這種依托于網文內容的業務來講,應該順手拈來,但如今來看,似乎并不那么順利。

短劇本質是一門廣告生意,強調團隊的投流水平。

有投資者在雪球表示:

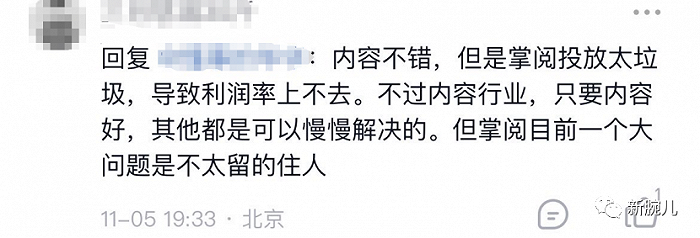

內容不錯,但掌閱投流太垃圾,導致利潤率上不去。不過內容行業,只要內容好,其他都是可以慢慢解決的。但掌閱目前一個大問題是不太留的住人。

投流只是一方面原因,內容很重要,據新腕兒接觸過的頭部出品方也表示,他們目前正在發力原創內容。

隨著監管趨嚴,大家的競爭重心很快會來到內容上的比拼。

不過,即便從內容來講,掌閱也沒有那么強的優勢。

我們在第一部分業務分析中會看到,掌閱并不是一家靠IP版權吃飯的企業,因此,其本身的IP儲存量是很低的。

遠不如中文在線和閱文集團。

在問詢函中,董秘跟大家確認了,掌閱持有點眾4.99%的股份。

新腕兒在先前的文章《河馬短劇驚起一灘鷗鷺:天威蹊蹺七連板,點眾妙棋占先機》提到,公司對河馬背后的公司中廣電持股26.17%,每季度分紅80萬。

點眾即為河馬APP的運營公司。

換算下來,掌閱只能靠河馬每季度獲利十幾萬。

以掌閱一季度虧損六百多萬來講,間接再間接投資的河馬APP,讓掌閱幾乎沒有翻身的可能。

也就是說,掌閱只能蹭短劇了。

主業務增勢乏力,版權業務有閱文、中文在線等老牌選手扛著,掌閱沒有機會。短劇嘛,以一個月20部產出,一年產出二百多部,最終走火6部。

如何讓市場相信,明天很光明?