文|增長會 許梔

前段時間,東呈集團發布了老店翻紅計劃3.0,繼續深耕存量,作為行業首發的老店升級改造一站式解決方案,這一計劃致力于用確定性和安全感為投資人帶來更懂生意的改造。

“存量市場”這一概念,在酒店行業已提了多年,不過,相比起前兩年的火熱,今年行業中,“存量”的聲音似乎沒有往年大。那么,酒店存量市場到底發展得如何了?

酒店存量市場的風,從何而來?

時間回到2019年,彼時存量酒店改造,正成為酒店行業的新風口。2019年,并不是國內酒店開始存量改造的第一年,卻常常被視作存量市場作為新風口的開端,這一風口的出現,是多個契機的共振。

一方面,是酒店增量時代已過。

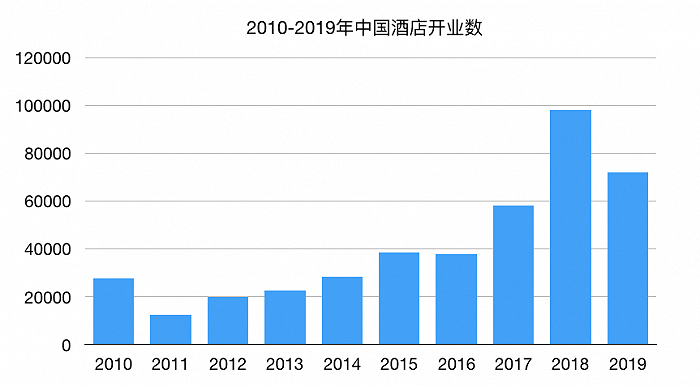

以2019年為界,前10年的關鍵詞是“增量”。在地產發展驅動下,國內酒店行業高歌猛進,特別是2011年至2018年,酒店業持續高歌猛進。根據盈蝶咨詢統計,2018年中國已開酒店48萬余家,1816萬多間客房,整體酒店數量規模大約是2003年的50倍。

但到了2019年,酒店開業數量,出現了一個明顯的回落。

與此同時,根據文旅部發布的2019年上半年全國星級飯店統計報告顯示,酒店平均出租率同比下跌1.83%,其中三、四、五星級飯店均有不同程度下跌,而這也是繼2014年之后,酒店行業平均出租率首次下跌。

當時有業內人士指出,“酒店行業快速擴張,數量的增加也讓一部分客源加速分流。”

增量時代的過去,使得酒店增長進入下行通道,必須找到一條新的發展道路。而等待著改造、升級、煥新的存量酒店市場,無疑是一片藍海。

另一方面,國內酒店行業的連鎖化也開始加速。

據統計,2019年中國酒店連鎖化率達到25%,較2010年的10%有了顯著提高。與彼時35%的全球酒店連鎖化率相比,仍有較大發展空間。與此同時,連鎖酒店憑借其品牌效應、規模經濟和管理水平等方面的優勢,不斷主導著市場,促使存量市場中的非連鎖酒店進行轉型升級,這也使得酒店行業進入存量風口。

致力于擴張的酒店品牌們,也紛紛將“存量”寫入發展戰略中。

除了前文提到的東呈,華住在2020年的華住世界大會上就透露,華住的中高端酒店將以存量改造升級為主,希望在2023年以前新開業至少500家中高端酒店;首旅如家酒店集團的敏銳性更強,早在2017年,就提出實施“向存量要發展、向整合要發展、向創新要發展”的戰略;錦江酒店(中國區)旗下的品牌,也在以各自的方式向存量市場發起進攻,有媒體指出,錦江2021年啟動品牌矩陣規劃,將30+品牌分為軌道品牌、賽道品牌等,就是在存量市場競爭趨勢下,開始構建起跨越長周期的能力。

事實上,從存量市場成為風口,如今已是第5年,“存量時代”這個詞已經提得越來越少,但酒店品牌們對于存量市場的深耕并未減弱,而是以“常態化”的目光來看待。

連鎖化率的數字,或許可以作為佐證——《中國酒店集團及品牌發展報告》顯示,截至2023年1月1日,我國酒店連鎖化率為38.79%。這一數字,較2019年,增加了13個百分點,增長速度堪稱驚人。

只是在5年之后,酒店存量市場,也發生了不少值得關注的變化。

如今存量市場,有哪些特點?

不同于風口期看似遍地黃金,如今的存量市場,有了不少新的特點。今年9月,酒店之家APP發布了《全國各線級城市當前不同檔位酒店存量變化及占比分布》的報告,根據這份報告中的一些數據,我們或許能夠探查一二。

越改造,存量反而越多了

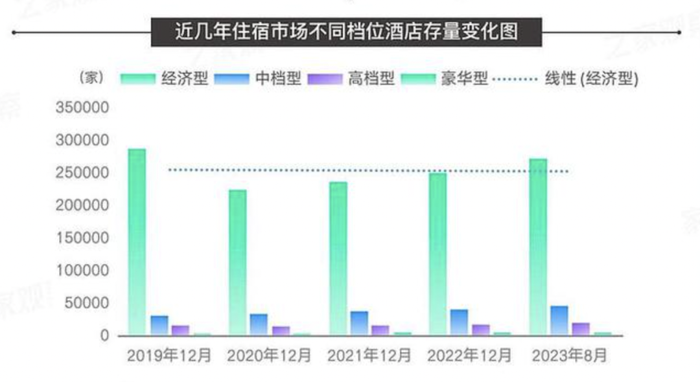

值得注意的是,盡管酒店已進入了存量競速的時代,不斷加碼存量改造,但存量供應,卻變得越來越多。

報告顯示,過去5年間,2020年是供給側波動最為劇烈的一年,特別是經濟型酒店,存量下滑嚴重。但到2020年之后,行業整體存量就開始逐漸恢復,到了今年更為明顯,行業整體供給增速有加快趨勢。截止到今年8月底,行業整體存量已經超越2019年。

這背后,有兩方面因素。

一是城市更新背景下,不少酒店資產已逢8-10年合同陸續到期,這個時候酒店往往需要翻新或翻牌,這部分存量正在不斷釋放。存量市場中,大眾酒店超過5年仍未裝修的老酒店超過半數,同時有10%面臨虧損壓力的存量老店急需升級。

二是過去幾年,疫情影響下,越來越多的酒店資產被拋售,無數經營困難的單體酒店進入存改周期,尋找新的出路,加速了存量市場被關注和開發的速率。業內人士指出,“2019年整個行業的在營酒店是34萬家,而到了2022年底,這個數字變為27.9萬家,減少的這部分,就是存量市場的空間和機會。”

不是所有存量,都能被改造

在存量市場耕耘多年,不少酒店品牌也逐漸摸出了些“門道”,根據酒店房間規模的不同,來判斷這個存量項目,值不值得被改造。

從報告中我們不難看出,以15間客房規模為代表的住宿設施雖然在2020年經歷存量銳減,但供給恢復速度較快,而70-149間客房規模的存量,則始終位于一個較穩定的區間。

近幾年,國內酒店市場的主要競爭,集中在中端及中高端,這一品類的酒店房量,通常也為70-149間的客房規模。在行業的大勢之下,酒店對于存量的選擇,變得更有目標性。

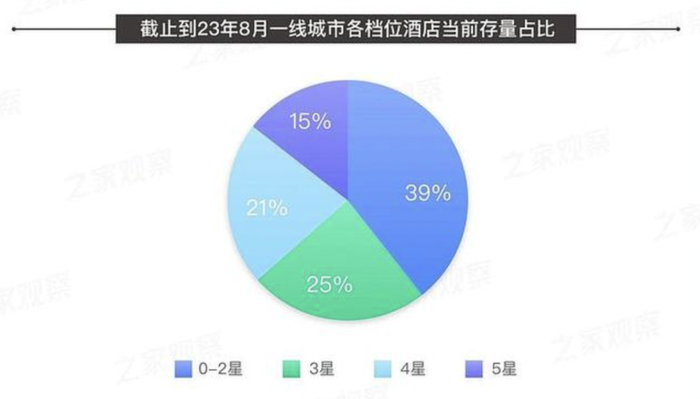

一線城市存量,向高端進發

不同線位的城市,酒店存量市場也發生了變化。在一線城市,高端酒店翻牌正成為趨勢。如果以一線幾座城市為觀察樣本,還可以發現一線城市高檔酒店新開業占比已高于中檔。

這一趨勢,來自市場與酒店品牌的共同作用。

一方面,數據顯示,截止到2023年8月一線城市經濟型酒店占比已不足40%,如果以行業發展周期的眼光來看待這一現狀,這意味著一線城市未來酒店市場,存有較大的“翻牌”其他檔位酒店的空間。與此同時,一線城市4-5星存量酒店占比達到36%,市場頗為廣闊。

另一方面,不少酒店集團已推出針對高端存量市場的品牌,如洲際旗下的Voco、萬達旗下的萬達頤華、華住旗下的美侖美奐,以及各個酒店集團推出的高端軟品牌等,皆已有落地的成功案例。

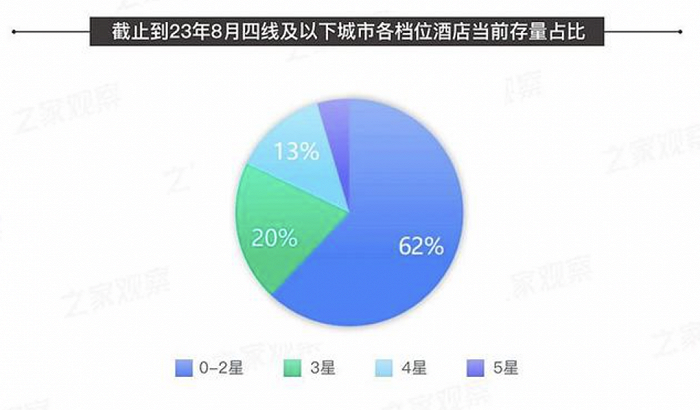

下沉市場存量,仍有較大空間

當前,開發與深耕下沉市場已成為酒店集團發展的必然方向之一,與此同時,下沉市場的存量市場也尤為廣闊。

報告數據顯示,截至2023年8月份,國內三線城市0-2星檔位酒店的存量占整體的60%,四線城及以下城市0-2星檔位酒店的存量占整體的62%。

這意味著,相比起高線城市,作為幾乎與存量市場同期成為新風口的下沉市場,酒店翻改,尤其是經濟型酒店的翻改,仍有著較大的拓展空間。

酒店品牌,如何應對新存量市場?

存量市場的轉變之外,諸多酒店品牌對于存量市場的認知,也開始有所不同,面對這一市場的應對之策,也在逐步更迭。

存量改造并非一味“翻牌”

在存量市場成為風口的初期,存量改造與翻牌,常常劃上等號,無需花費太多成本,甚至只需要改一改招牌與內部軟裝,就是所謂的“存量改造”。

但這樣的存量改造所帶來的弊端,很快便顯現出來了。早期的OYO雖然將存量市場推到了行業面前,但也因為過于激進粗暴的翻改方式,使得品牌最終鎩羽而歸。

如今也有投資人表示,現在酒店改造有六大坑:改得雞肋、沒錢去改、不知咋改、改得太慢、一改再改、改個寂寞,總結來說就是改造成果不理想。

對于酒店品牌而言,存量改造看似簡單,但從來都不是易事。業主及投資人正變得越來越謹慎,也越來越關注品牌給出的翻改政策背后,所能帶來的最終效果與投資回報,既要保證品質,也要關注長期價值。

存量改造并非擴張方式

對于酒店而言,存量市場的出現,無疑是集團的“第二增長曲線”,酒店紛紛將存量競爭作為品牌擴張的重要戰略。

如今在競爭更為激烈的酒店市場,“品牌擴張”是最終的結果,面對存量市場,酒店同樣需要關注產品的品質、市場的趨勢、投資人的需求等等。

正如四川大學旅游學院教授李原所說,此時的增長意識不再是追求數量和規模,而是立足于現有存量酒店適應變化轉型的升級戰略,面對新周期里酒店翻改的難點以及改造的痛點,行業亟需新的解決方案。

存量改造并非“新就是好”

酒店業進入存量改造風口的5年間,我們也見證了行業的不斷推陳出新。無論是層出不窮的新品牌,還是不斷迭代的新產品,都在讓老店“變新”。

不過,如今的存量改造中,“最新”不一定就是“最好”的代名詞,改造需要回歸酒店的本質與投資邏輯,要有真正的落地踐行,且實現品牌與存量物業情況的真正匹配,而非一味“逐新”。

過去5年,堪稱跌宕起伏,在宏大的時代背景下,酒店增量難尋,存量改造幾乎是酒店擴張的常態。如今市場發生了新的需求變化,存量改造正變為酒店集團的常態化發展路徑,一條重塑商業價值、尋求長期主義的道路,正在鋪陳開來。