文|定焦 金玙璠

編輯|魏佳

國貨美妝老大的位置,要換人了?

截至11月21日,五大國貨美妝的2023年第三季度財報已更新完畢。它們分別是百年日化龍頭上海家化、增長最快的國貨美妝龍頭珀萊雅、“玻尿酸大王”華熙生物、功能性護膚品第一股貝泰妮,和新消費美妝第一股逸仙電商。

從2023年前三個季度的營收總和來看,珀萊雅以52.5億超過了曾經(jīng)的國貨美妝老大上海家化,上海家化以50.9億退居第二。當(dāng)然,最終2023年年度冠軍屬于誰,還要等四季度的成績單。

后三名選手華熙生物、貝泰妮、逸仙電商的營收體量分別在40億、30億、20億檔位,和前兩名的差距進(jìn)一步拉大。

論賺錢能力,五家國貨美妝中,最賺錢的是珀萊雅,其次是貝泰妮、華熙生物、上海家化,逸仙電商仍在虧損。

因為雙11大促的存在,第四季度一般是美妝企業(yè)的銷售旺季,不過,今年前三季度的成績單同樣非常有研究價值。關(guān)注美妝領(lǐng)域的投資人于涵對此表示,今年以來,種種因素影響下,海外美妝巨頭在華業(yè)績分化嚴(yán)重,釋放了大量的市場空間,國貨品牌中誰能承接住,是市場最關(guān)心的問題。

「定焦」試圖通過拆解這五家公司,解答以下問題:

誰的業(yè)績重回高速增長?誰陷入了下滑困境?

誰越來越賺錢?誰還在艱難扭虧?

砸錢營銷,誰更瘋狂、誰變平靜?

誰在漲?誰在跌?

和去年對比,五家國貨彩妝的業(yè)績發(fā)生了不小的變化。

只有珀萊雅和貝泰妮繼續(xù)保持營收和利潤的雙增長。而2022年收入和利潤均正增長的華熙生物,今年前三個季度這兩項雙跌。另外兩家,上海家化、逸仙電商的營收都是負(fù)增長,好在,上海家化賺得更多了,逸仙電商虧得更少了。

來具體看看各家營收。第一梯隊的上海家化和珀萊雅,競爭異常激烈。

要知道前兩年珀萊雅的年營收一直是40億體量,被上海家化遠(yuǎn)遠(yuǎn)甩在身后。2022年,珀萊雅營收達(dá)到63.9億,與71.1億的上海家化差距縮小。今年上半年,上海家化以高出200萬的營收優(yōu)勢略占上風(fēng)。但來到第三季度,珀萊雅拿出了歷年來第三季度的最好成績16.2億,因此,前三季度總營收拿下了第一名,上海家化降為第二。

美妝上市公司的財報,和其他行業(yè)最主要的不同點在于,主品牌更能反映基本盤。珀萊雅的反超,主要是主品牌珀萊雅的功勞和第二梯隊品牌彩棠的增長。

成立于2003年的珀萊雅,此前是一個面向三四線以下年輕人群的線下品牌,很多高線用戶或許沒聽說過。但2021年以來,珀萊雅通過一系列操作,包括股權(quán)激勵以綁定核心管理層,升級品牌以擴寬客戶群、提升客單價等,進(jìn)入一個新的增長階段。與此同時,集團2019年投資入股的彩妝品牌彩棠也進(jìn)入增長期。

主品牌珀萊雅和新品牌彩棠幾乎代表了珀萊雅集團,這兩個品牌2022年分別貢獻(xiàn)八成以上收入(52.9 億元)和近一成收入(5.7億元)。

和其他國貨彩妝不同的是,上海家化是少有的在護膚(玉澤、佰草集、美加凈)、個護家清(六神等)、母嬰(啟初等)等多個賽道布局的老字號企業(yè)。很多人可能最熟悉它旗下的六神品牌,的確,上海家化有近四成收入來自個護家清。雖然2022年以來出圈的護膚品牌玉澤、佰草集,也都來自上海家化,但目前護膚線品牌只占其營收大盤的四分之一左右。

今年以來,雖然上海家化的護膚線業(yè)績重回增長,但另外兩個板塊還需時間恢復(fù),因此,集團整體的營收表現(xiàn)有所下滑。

第二梯隊的選手,是三季度營收在10億檔位的華熙生物、貝泰妮。

五家國貨美妝中營收正向增長的,除珀萊雅之外,就是貝泰妮。貝泰妮九成以上收入來自護膚品類產(chǎn)品,其核心品牌是針對敏感性肌膚的薇諾娜;醫(yī)療器械和彩妝業(yè)務(wù),加起來占比不到一成。

貝泰妮獲得了25.8%的營收增幅,一方面是去年第三季度,美妝行業(yè)還在逐步克服疫情影響,業(yè)績并沒有完全恢復(fù),另一方面,也與國內(nèi)皮膚護理品牌的技術(shù)和品牌力提升,在今年美妝賽道中率先恢復(fù)增長有關(guān)。

但同樣是功能性護膚品,華熙生物的營收為何漲不動了?

對比其他家,華熙生物的業(yè)務(wù)盤相對復(fù)雜一些。主營業(yè)務(wù)除了占比七成的護膚品業(yè)務(wù)外,還有占比15%的原料業(yè)務(wù)(以玻尿酸和其他活性物為主)、占比一成的醫(yī)療終端業(yè)務(wù)(包含皮膚類醫(yī)療產(chǎn)品、骨科注射液產(chǎn)品)。

華熙生物的“出身”略有不同,它過去是透明質(zhì)酸上游的B端制造龍頭,2014年才進(jìn)軍C端功效護膚行業(yè)。

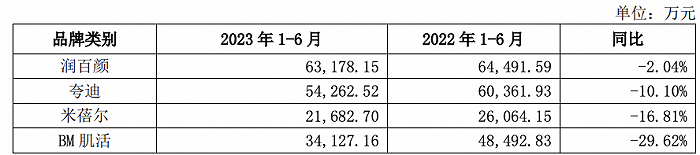

2018年-2022年,功能護膚品業(yè)務(wù)高速發(fā)展,成為華熙生物的增長大盤。進(jìn)入2023年,華熙生物的護膚業(yè)務(wù)增長乏力,其主力品牌潤百顏、夸迪等,都出現(xiàn)不同程度的營收下滑。

來源 / 華熙生物2023年上半年財報

美妝行業(yè)從業(yè)者張興對「定焦」分析,華熙生物旗下品牌多數(shù)是借助超頭(超級頭部主播)“出圈”,但今年以來,華熙生物想平衡各渠道,重視矩陣號自播,有意控制超頭直播占比,導(dǎo)致銷售下降。在他看來,這是一種更適應(yīng)當(dāng)前美妝行業(yè)發(fā)展的長期策略,短期下滑在所難免。

最后看成立時間最晚的、營收體量最小的逸仙電商。其今年第三季度營收同比下滑16.3%,是五家國貨彩妝中,唯一一個單季營收沒過10億的企業(yè)。

從2021年第四季度至今,逸仙電商已經(jīng)連續(xù)8個季度出現(xiàn)營收同比下滑。實際上,它的主品牌完美日記曾經(jīng)是國貨美妝的代表,創(chuàng)立3年零售額突破30億,2021年公司的整體收入超過50億。可隨之而來的內(nèi)部人事變動,以及公司所處的外部環(huán)境變化,導(dǎo)致完美日記規(guī)模收縮,逸仙電商高光不再。

與此同時,逸仙電商在上市后,通過收購科蘭黎Galénic、伊芙瓏Eve Lom、DR.WU中國大陸業(yè)務(wù),搭建了護膚版塊。

但逸仙電商目前的狀態(tài)是,占比三分之二的彩妝版塊承壓、占比三分之一的護膚版塊待發(fā)。具體到今年前三個季度,彩妝業(yè)務(wù)(包括完美日記、小昂丁、粉紅小熊等品牌)仍處于下滑期,護膚業(yè)務(wù)上半年正向增長,但第三季度也出現(xiàn)下滑。

誰大賺?誰虧損?

這三年,是國貨美妝跌宕起伏的三年,崛起、疲軟與行業(yè)變局并存。2021年,美妝賽道在一級市場的熱度空前,2022年,大批企業(yè)搶灘登陸二級市場,爭奪垂直細(xì)分領(lǐng)域的“第一股”。如今的大環(huán)境下,資本市場更愿意為業(yè)績穩(wěn)定高增長、盈利能力維持高位的公司買單。

也就是說,只看收入顯然還不夠,還要看實實在在的賺錢能力。

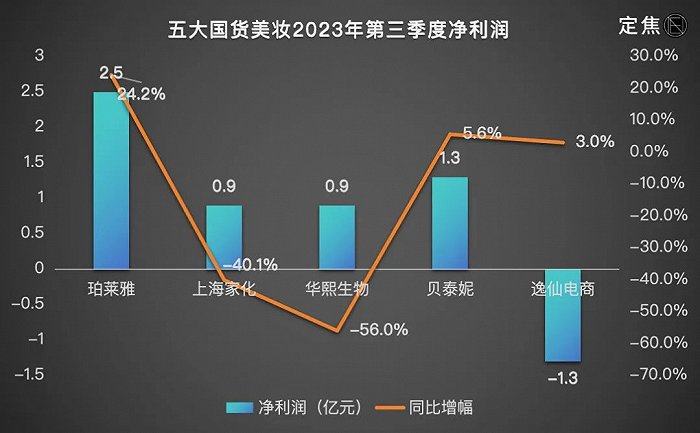

注:逸仙電商為Non-GAAP凈利潤(不計入股權(quán)激勵費用等),其它為歸屬上市公司股東的凈利潤。「定焦」制圖

按照今年前三季度的盈利能力,五家國貨美妝可以分成三個梯隊。

第一梯隊,是盈利且越來越賺錢的三家,珀萊雅(7.5億)、貝泰妮(5.8億)和上海家化(3.9億)。

其中珀萊雅最賺錢,今年前三季度歸母凈利潤7.5億,同比增長50.6%。它是五家中營收增速最快,也是凈利潤增速最快的。

把時間線拉長,除了2020年受疫情影響外,珀萊雅自2017年(2.0億)上市到2022年(8.2億),歸母凈利潤翻了兩番。上市至今,其股價從15.3元漲到102.4元,截至11月27日收盤,市值為406億元。

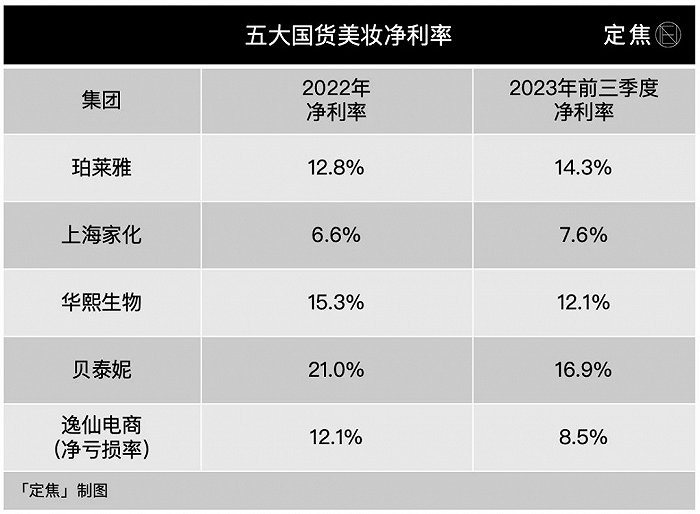

利潤上漲,主因是珀萊雅的產(chǎn)品價格定位于中高端市場,大單品戰(zhàn)略帶動的產(chǎn)品均價提升,輔因是毛利率更高的線上渠道占比提升。對比2021年,珀萊雅2022年的綜合毛利率上漲了3個百分點至69.7%;歸母凈利率從12.0%漲到12.8%,今年前三季度為14.3%。不過,珀萊雅也曾因漲價動作、更改配方質(zhì)量變差被用戶質(zhì)疑過。

再來看貝泰妮,其歸母凈利潤2018年-2022年的復(fù)合增長率達(dá)到47%,在2022年,成為最賺錢的國貨美妝,如今滑落到第二名。其今年前三季度歸母凈利潤5.8億,同比增長12.0%。

整體來看,貝泰妮在盈利方面表現(xiàn)相對穩(wěn)定,年度歸母凈利率一直保持在20%以上,毛利率水準(zhǔn)也很高,保持在75%以上。于涵對「定焦」分析,如果毛利率、凈利率都高,說明企業(yè)的費用控制得好,管理水平也高,其中的毛利率指標(biāo),在化妝品生意里更能說明企業(yè)的產(chǎn)品競爭力。

不過,和自己對比,貝泰妮的歸母凈利潤率有所下滑,今年前三季度降為16.9%。一方面,因其護膚品業(yè)務(wù)的平均售價有所下調(diào),導(dǎo)致貝泰妮的整體毛利率出現(xiàn)波動下滑。另一方面在于,貝泰妮在銷售和研發(fā)費用上,比往年花了更多錢。

在五家國貨彩妝中,上海家化是凈利潤增速第二快的公司。今年前三季度,其歸母凈利潤為3.9億,同比上升25.8%。

對比去年,其歸母凈利潤增速終于轉(zhuǎn)正。這主要得益于上海家化加大了營銷投放,使得各業(yè)務(wù)線快速恢復(fù)。當(dāng)然,上海家化對整體費用的有效控制也是原因之一。

接下來看第二梯隊的華熙生物,它保持盈利,但盈利能力有明顯下滑。

今年前三季度,華熙生物歸母凈利潤超過5億,同比下滑24.1%。主要是因為華熙生物的整體毛利率下滑了3%以上,目前是73.8%。

具體去看,一方面因素與貝泰妮類似,華熙生物因護膚品客單價下滑,導(dǎo)致護膚品業(yè)務(wù)毛利率下滑;另一方面,其原料業(yè)務(wù)面對的行業(yè)競爭加劇,公司不得不適當(dāng)增加折扣,使得該業(yè)務(wù)毛利率下降。

華熙生物今年前三季度的歸母凈利率為12.1%,對比2022年,下滑了三個百分點。不過,因為同步控制了銷售費用率、研發(fā)費用率,這樣的凈利率在行業(yè)里仍屬較高水平。

最后看唯一一家虧損的公司逸仙電商。

在這五家國貨美妝中,逸仙電商最年輕,它不像美妝行業(yè)里一些高溢價的品牌那般“暴利”,毛利率水平一直保持在65%上下。2020年11月上市以來,它只在2022年第四季度,小賺了一筆,當(dāng)季Non-GAAP凈利潤3468萬元,凈利潤率為3.4%,隨后,還是回到了虧損的路上。

2022年全年、2023年前三個季度,逸仙電商分別虧了4.5億、2.0億,相比2020年、2021年年均虧20億,已有大幅收窄。

尤其是今年,逸仙電商開始業(yè)務(wù)、控費兩手抓:一方面,把毛利更高的護膚業(yè)務(wù)的比例拉高,公司整體毛利率提到70%以上;另一方面,控制各項費用,將虧損率從去年的12%降到今年前三季度的9%。

不管是持續(xù)盈利還是正在扭虧的企業(yè),不難總結(jié)出美妝品類的特點之一——高毛利。從這個角度看,也就不難理解,為什么是國貨美妝抓住了直播電商和短視頻時代的流量紅利,甚至成為頭部主播乃至平臺高度綁定的品類。分享流量紅利的前提是共享收益。

砸錢營銷,誰更瘋狂、誰變平靜?

但抓住流量的代價是昂貴的。這也是美妝行業(yè)的另一面——重營銷。

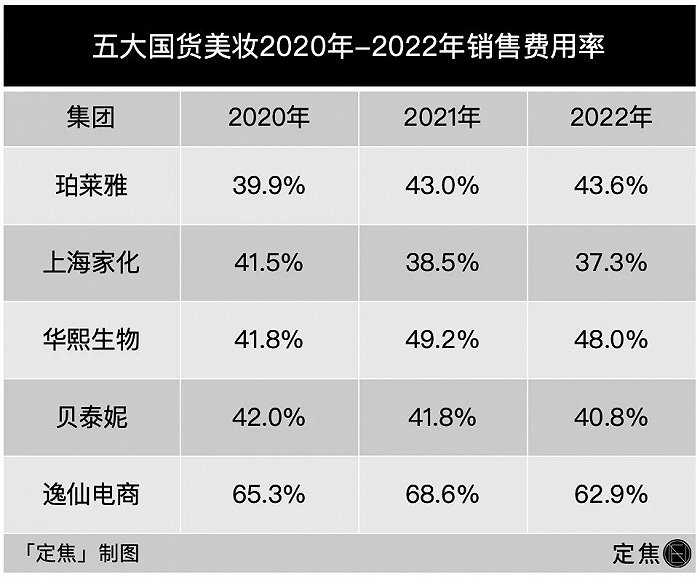

頭部國貨美妝的財報直觀地反映出這一點:銷售費用率普遍很高,每年至少拿出四成以上的營收砸在市場營銷上。

翻看財報發(fā)現(xiàn),頭部美妝企業(yè)2022年以來都在降本增效,管理費用甚至是研發(fā)費用可以“砍”,但銷售費用“不敢”輕易“砍”。

很多人或許會馬上想到,國貨美妝把錢灑向了超頭直播間。以前的確是,但現(xiàn)在的情況正在發(fā)生變化。

拿珀萊雅來說,2022年營收64億,拿出了28億用作銷售費用;3億多是管理費用,1億多拿來研發(fā)。這28億中,形象宣傳推廣費占比最高。珀萊雅既要提升主品牌的品牌力,也要砸錢推廣新品牌彩棠、悅芙媞。這筆錢自然沒辦法省。

把時間線拉長,2017年-2022年,珀萊雅的銷售費用率從35.7%一路攀升到43.6%,與此同時,它的管理費用率走低,研發(fā)費用率微漲到2%。

這期間,珀萊雅最大的變化是,銷售渠道從線下(以日化及商超為主)轉(zhuǎn)移到了線上,一個關(guān)鍵節(jié)點是2019年跟進(jìn)直播渠道,銷售費用率飆升到40%左右。

今年前三季度,其銷售費用率漲到43.3%,而去年同期的數(shù)字是42.9%。據(jù)關(guān)注珀萊雅的美妝從業(yè)者李敬分析,銷售費用不減,與線上渠道的調(diào)整有關(guān)。

李敬告訴「定焦」,天貓和抖音是珀萊雅兩個最重要的線上渠道,在這兩個渠道,珀萊雅的布局比其他國貨美妝品牌稍早,且策略是不完全依靠達(dá)播或超頭,而是靠自播引流。據(jù)首創(chuàng)證券的研報顯示,這兩個渠道分別為珀萊雅貢獻(xiàn)45%、30%的銷售額。

據(jù)他判斷,珀萊雅接下來還會集中投放銷售費用,因為在營銷的助推下,它的大單品才能繼續(xù)與國際大牌競爭。珀萊雅的策略是,靠穩(wěn)定的大單品,帶來較高的銷量、復(fù)購,還有穩(wěn)定的現(xiàn)金流,珀萊雅再拿現(xiàn)金流反哺其他產(chǎn)品線。

在五家國貨美妝中,貝泰妮是唯一一個既增加銷售費用,也同步拉高研發(fā)費用的公司。當(dāng)然,銷售費用的上漲,遠(yuǎn)遠(yuǎn)大于后者。

近幾年,貝泰妮的銷售費用率一直保持在40%-44%之間,以2022年為例,整體費用比上一年增加了6億,其中,銷售費用多花了3.7億,研發(fā)費用多了1.4億。今年前三季度,銷售費用率上漲到46.8%,同比微漲0.6個百分點;研發(fā)費用率微漲到5.3%。

和珀萊雅的情況類似,貝泰妮之所以在銷售上花的錢更多,與它的渠道調(diào)整有關(guān)。

貝泰妮的銷售七成以上靠線上,因為新渠道的崛起,它不得不加大渠道投放。據(jù)華創(chuàng)證券研報,今年上半年,貝泰妮阿里系收入占比從上年同期的40%下降到33%;抖音系收入占比提升1.4%至11.3%,約阿里系的三分之一。

據(jù)于涵分析,貝泰妮同步也開始重視線下渠道,加大銷售投入,包括開直營店、拓展OTC渠道(藥房渠道,即在藥店購買化妝品)。今年上半年,線下自營門店、OTC渠道分別為貝泰妮貢獻(xiàn)了0.14億、 2.96億收入。

在國貨彩妝中,即便是百年老字號上海家化,都很難省下銷售費用這筆錢。2022年,上海家化的護膚品業(yè)務(wù)業(yè)績承壓,同步控制銷售費用率,微降到37.3%,同時提升了銷售效率。今年以來業(yè)績重回正軌,上海家化重點控制管理費用的同時,銷售費用率回升到43.4%。

相比前三家,華熙生物反而“砍”了一部分銷售費用。這既是因為華熙生物在降本增效、控制費用,也是因為其銷售費用率在行業(yè)里一直處于高位。

和珀萊雅類似,華熙生物也有一個推進(jìn)線上化的過程,這期間,它的銷售費用率同步飆升,2019年是27.7%,從2020年陡然升高,2021年-2022年保持在48%-49%。這筆錢主要用于加大天貓渠道的營銷投入、加深與頭部主播的合作。而這也是華熙生物從To B轉(zhuǎn)向To C、推廣功效護膚品的必然。

但今年以來,由于業(yè)績增長承壓,凈利潤增速下滑,華熙生物開始在銷售費用上省錢,今年前三季度控制在46.0%,而去年同期的數(shù)字是47.0%。

五家國貨美妝中,另一家“砍”銷售費用的是逸仙電商。

回顧它的銷售費率,是一個先猛增后波動的過程:在上市前的2019年,41.3%的數(shù)字是行業(yè)平均水平,但是逸仙電商的歷史最低點;上市后,因孵化新品牌,彩妝的ROI(投入產(chǎn)出比)較低,銷售費率開始飆升;2021年達(dá)到68.6%,一年收入58.4億,40億是銷售及營銷費用;2022年,回落到53.2%;今年前三季度,從去年的71.2%降到65.8%。

作為一家年輕公司,逸仙電商處在戰(zhàn)略投入期。其前期是流量打法,銷售費用的大頭是廣告費用,但隨著線上流量越來越貴,流量打法基本失效。其后期轉(zhuǎn)型品牌打法,線下開店的成本成為銷售費用的大頭,但受制于外部環(huán)境因素,很快就遭遇了線下關(guān)店的巨大阻力,被侵蝕了利潤。

不過,財務(wù)情況改善后的逸仙電商,繼續(xù)在護膚業(yè)務(wù)的品牌打法上努力,將公司的銷售、研發(fā)費用押注在此。據(jù)張興透露,逸仙電商在鞏固天貓渠道的同時,目前在抖音渠道投入更多,目的是吸引更多新客。

結(jié)語

今年以來,伴隨消費復(fù)蘇趨勢向好,美妝大盤回暖的同時,分化繼續(xù)。于涵分析,上一輪紅利期已過,乘風(fēng)而起的國貨美妝,賺錢沒那么容易了,有實力的國貨美妝都更早進(jìn)入了調(diào)整期。

美妝被認(rèn)為是依賴頭部主播的品類之一,頭部國貨美妝的銷售費用,的確是伴隨直播電商的爆發(fā)而開始暴漲的。但透過財報不難發(fā)現(xiàn),現(xiàn)在各家的錢不止花給“超頭”,通過多渠道來分?jǐn)側(cè)甑匿N售壓力,才是頭部企業(yè)的常規(guī)操作。

以今年雙11大促為例,某美妝品牌相關(guān)負(fù)責(zé)人徐陸表示,超頭仍然是品牌曝光的快捷通道,但打出知名度的品牌,都在試圖減輕對超頭或單一平臺的依賴,包括重視多渠道的發(fā)展、品牌自身的直播布局,以及線下渠道。

國貨美妝巨頭目前的單品、單品牌的體量還遠(yuǎn)小于國際大牌,但變化正在發(fā)生。走過高速增長期后,頭部選手都在孵化新的品類和品牌,雖然實際效果還有待觀察,但國內(nèi)美妝正在朝多品類、多品牌、集團化的方向發(fā)展。

徐陸告訴「定焦」,國內(nèi)美妝行業(yè)的發(fā)展,是由營銷驅(qū)動、渠道驅(qū)動向研發(fā)驅(qū)動的進(jìn)化,現(xiàn)在行業(yè)頭部選手尚在第一個轉(zhuǎn)變期。最終,能接住國際美妝巨頭在華空出的市場空間的,“一定是兼具產(chǎn)品力、營銷力、渠道力的品牌”。

在下一輪增長期到來之前,各家要做的并非爭取定價權(quán),而是持續(xù)降本增效,同時,不在渠道和研發(fā)的競爭中掉隊。

應(yīng)受訪者要求,文中于涵、李敬、張興、徐陸為化名。