文 | 子彈財經 段楠楠

編輯 | 馮羽

成立僅4年,長久股份有限公司(以下簡稱“長久股份”)便踏上了上市之路。

11月17日,數字科技企業長久股份向聯交所遞交招股書,計劃在港股主板上市。此次遞表,是長久股份年內第二次遞表。早在5月16日,長久股份便首次向聯交所遞表,謀求在港交所主板上市。

由于未在規定時間內通過聆訊,長久股份首次遞表以失敗告終。此次遞表,是長久股份年內第二次遞表。長久股份如何在短短4年時間內便成為一家擬上市企業?

1、來頭不小,實控人曾是“吉林首富”

天眼查顯示,長久股份成立于2019年,實際控制人為薄世久、李桂屏夫婦。說起薄世久、李桂屏夫婦就不得不提其控股的另外一家企業長久集團。

作為吉林規模僅次于修正藥業的第二大民企,長久集團是一家汽車價值鏈服務企業,百度百科顯示,目前長久集團營收已經突破400億元。

天眼查顯示,長久集團旗下擁有170多家全資、控股子公司,業務覆蓋國內外500多個城市。長久集團子公司長久物流更是國內最大的第三方汽車物流企業。2016年8月長久物流在上交所主板完成上市。

為了解決集團內部風險管理難題,長久集團在2016年成立了長久金孚,長久集團將公司內部風險管理服務業務轉入長久金孚。此后,長久金孚經過重組后成為長久股份附屬公司。

無論是長久股份還是長久集團,背后都離不開曾經的吉林首富薄世久與李桂屏夫婦。作為長久集團、長久股份實際控制人,薄世久與李桂屏夫婦一直十分低調。

作為曾經的吉林首富,薄世久甚至連公開照片都沒有幾張。據公開資料查詢,薄世久頭銜頗多,比如汽車物流分會輪值會長、中國汽車流通協會副會長等。此外,薄世久還在近五十家公司擔任董事、董事長職務。

1992年,年僅28歲的薄世久便開始從事汽車運輸業務,長久集團也將1992年定為公司成立之年。1996年,經過數年發展的薄世久購入6輛汽車運輸車,開始帶領團隊從事汽車運輸服務。

1999年,長久實業集團注冊成立。經過多年發展,2003年長久集團轎車年發運量超過50萬輛。2004年,薄世久做了一個非常正確的決定,將公司總部遷入北京。自此,長久集團憑借在北京的資源優勢,迅速發展成為全國性的大企業。

2016年,長久集團旗下子公司長久物流順利敲鐘上市。上市當年,長久物流股價漲幅就高達253%以上。

正是這一年,薄世久、李桂屏夫婦身價暴增至180億元,首次上榜《2016年胡潤百富榜》。薄世久、李桂屏夫婦也憑借180億的身價,力壓修正集團的修淶貴、李艷華夫婦成為“吉林首富”。

此后由于長久物流股價大跌,薄世久身價快速縮水,“吉林首富”之位又被修淶貴、李艷華夫婦奪走。

與丈夫薄世久相比,李桂屏女士也堪稱“女中豪杰”。公開資料顯示,1971年出生的李桂屏先后在香港大學、復旦大學繼續教育學院完成EMBA課程。

畢業后李桂屏又在一汽集團任職,與薄世久結婚后,一直幫助丈夫打理長久集團內部事宜。據悉,李桂屏在長久集團內部百余家企業擔任董事、董事長職位,在營銷和資本運作方面有著豐富的經驗。

在李桂屏的幫助下,長久集團成為年營收超400億的大型企業,丈夫薄世久也一度成為“吉林首富”。

近兩年薄世久、李桂屏夫婦失去“吉林首富”之位,但如果長久股份能順利上市,薄世久、李桂屏夫婦再度奪回“吉林首富”寶座也猶未可知。

2、行業規模僅10億元,核心業務成長性遭質疑

作為前“吉林首富”的企業,長久股份在資源方面遠非其它初創企業可比。在薄世久、李桂屏夫婦幫助下,長久股份短短幾年時間內,收入便超過5億元。不過由于所在行業市場規模過小,長久股份成長性一度被市場質疑。

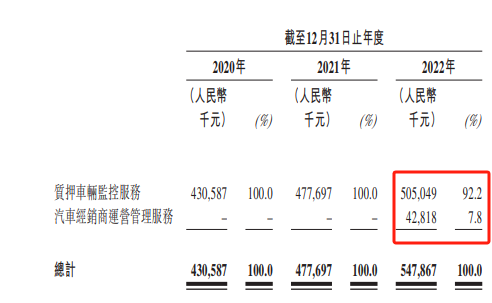

從收入來看,長久股份業務主要分為質押車輛監控服務以及汽車經銷商運營管理服務兩部分。其中,質押車輛監控服務是公司核心業務。2022年,長久股份該業務實現收入5.05億元,占公司收入比例為92.2%。

圖 / 長久股份招股書

所謂質押車輛監控服務,即經銷商購買汽車時,由于資金不足,需要向商業銀行進行借貸,而購買的汽車則作為質押品質押給商業銀行或者汽車金融機構。

金融機構需要對質押車輛進行監控,防止車輛被盜、損壞或者遭經銷商侵占。為了控制風險,金融機構、汽車經銷商以及第三方服務商簽訂三方協議,委托第三方服務商代表監控質押車輛。

灼識咨詢數據顯示,長久股份是我國最大的質押車輛監控提供商,按2022年公司質押車輛監控服務收入計算,長久股份市場份額高達47.9%。2022年,長久股份該業務收入為5.05億元,這也意味著該行業市場規模僅10億元出頭。

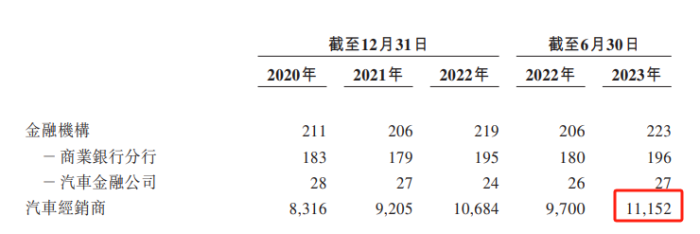

長久股份主要客戶為金融機構以及汽車經銷商。其中,汽車經銷商數量是公司業績增長的關鍵。

截至2023年6月30日,公司與11152家汽車經銷商達成合作,較2020年的8316家增長34.10%。

根據太平洋汽車網數據,截至2023年8月18日,全國汽車經銷商為2.8萬家,公司汽車經銷商客戶占比已經接近40%,扣除不需要質押的汽車經銷商,長久股份實際市占率很有可能達到50%。

圖 / 長久股份招股書

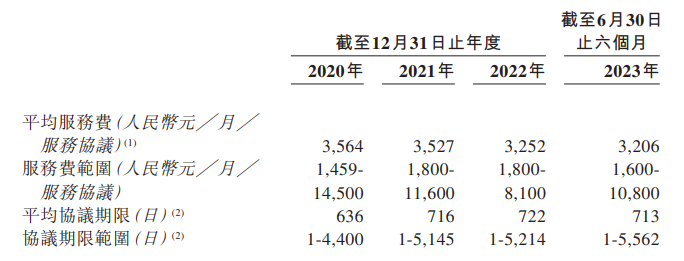

超過半數的市占率,也給長久股份繼續擴張帶來難度。2021年公司汽車質押車輛監控服務收入增速還有10.94%,到2022年長久股份該業務收入增速下降至5.72%。

除此之外,由于行業競爭激烈,長久股份汽車質押車輛監控平均服務費也在下滑。數據顯示,2020年至2023年6月30日,長久股份汽車質押車輛監控平均服務費分別為3564元/月、3527元/月、3252元/月、3206元/月,三年半的時間公司平均服務費下降10.04%。

圖 / 長久股份招股書

目前來看,由于經營規模的擴大,該業務行政成本、人力成本能實現攤銷,平均服務費的降低對公司影響還不明顯。甚至由于規模經濟效應,公司該業務毛利率還在上升。

不過,隨著公司質押車輛監控服務收入增速下降,服務費逐年降低的利空將逐漸顯現出來。

3、對外客戶僅1家,公司第二曲線難增長

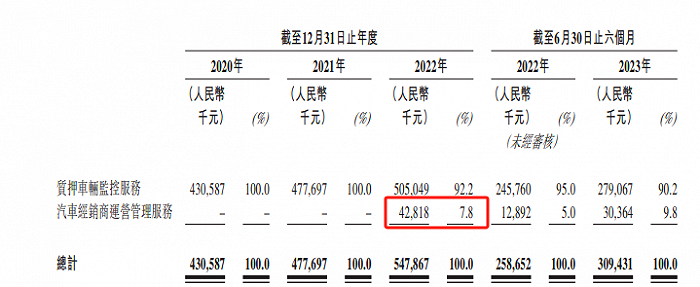

正是意識到質押車輛監控服務增長空間有限,長久股份近兩年正在開辟第二增長曲線。2021年,長久股份汽車經銷商運營管理服務業務收入為0,2022年該業務收入為4281.8萬元。

2023年上半年長久股份在新業務上持續發力,汽車經銷商運營管理服務收入從2022年上半年的1289.2萬元,增長至2023年上半年的3036.4萬元,增長率高達135.53%。

圖 / 長久股份招股書

長久股份汽車經銷商運營管理服務業務能快速增長,離不開關聯方長久集團的扶持。截至2023年6月30日,長久股份汽車經銷商運營管理服務業務有75家汽車經銷商客戶,其中74家來自長久集團,該業務產生的收入絕大部分來源于長久集團。

值得注意的是,2022年底,長久股份汽車經銷商運營管理服務業務經銷商就有74家,其中73家來源于集團內部。

也就是說,2023年上半年長久股份該業務除了內部孵化一家新客戶以外,外部客戶沒有任何新進展。

目前來看,長久股份新規劃的汽車經銷商運營管理服務業務,沒有走出長久集團。鑒于長久集團汽車經銷商有限,如不能拓展外部客戶,長久股份該業務將很快遭遇“天花板”。

對于該業務是否真的存在市場需求,「子彈財經」也保持懷疑。所謂汽車經銷商運營管理服務,是基于中小經銷商缺乏專業知識以及相關人才,導致企業管理效率低下。基于此,長久股份為中小汽車經銷商提供專業運營和管理服務。

公開資料顯示,目前并沒有證據證明該業務在中小汽車經銷商中有足夠的市場需求。按照長久股份該業務2023年上半年收入來看,平均每家汽車經銷商每年需要支付給長久股份費用超過80萬元。

對于利潤本就不高的中小型汽車經銷商而言,超80萬元的費用無疑是筆較大的開支。

因此,在過去一年半的時間,長久股份汽車經銷商運營管理服務除了在內部開拓74家客戶外,外部客戶拓展極不順利。從外部客戶開拓情況來看,目前很難相信該業務會成為長久股份的第二增長曲線。

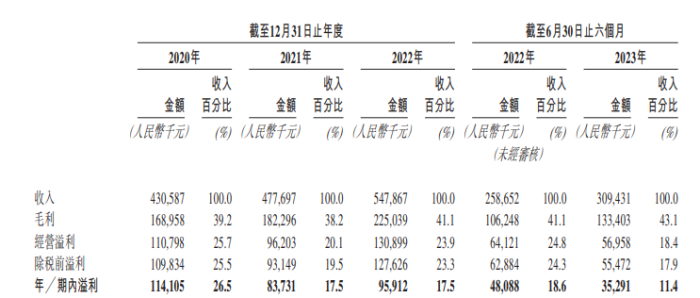

即便長久股份努力打造第二增長曲線,依然未能阻擋公司增收不增利。

2020年至2022年,長久股份營收從4.31億元增長至5.48億元,同期公司利潤卻從1.14億元下降至9591.2萬元,兩年內公司利潤下滑15.79%。2023年上半年,長久股份利潤同比再度下滑26.56%。

圖 / 長久股份招股書

對于長久股份而言,目前亟需解決的并不是公司第二增長曲線的問題,而是在關聯方長久集團大規模“輸血”的背景下,公司依舊陷入增收不增利的困境。

美編 | 倩倩

審核 | 頌文