文|動脈網

今年是MNC們的豐收年:不斷刷新的市值,新的藥王,賣爆的產品,繼續拓寬的適應癥,廣闊的銷售前景……截至2023年10月,15家MNC的賬上可用資金超過200億美元,羅氏、默克、諾和諾德與諾華的可用資金更是超過600億美元。

但是,融資大年和并購大年往往不會同時發生,并購和BD市場風云再起,意味著融資和IPO市場的落寞。Atlas Venture近期發布了最新年度報告,其中的數據表明:當MNC享受抄底快感的時候,美國生物醫藥VC的日子并不好過。

MNC胃口大開

MNC大錢在握,全球并購交易異常熱鬧,公開市場上超10億美元的并購交易已有18起,達到2019年之后的新高。

據美國知名生物醫藥領域風投機構Atlas Venture預估,今年生物醫藥并購總額范圍在150億至200億美元,而考慮到MNC充裕的現金流,并購熱潮將在明年繼續上演。

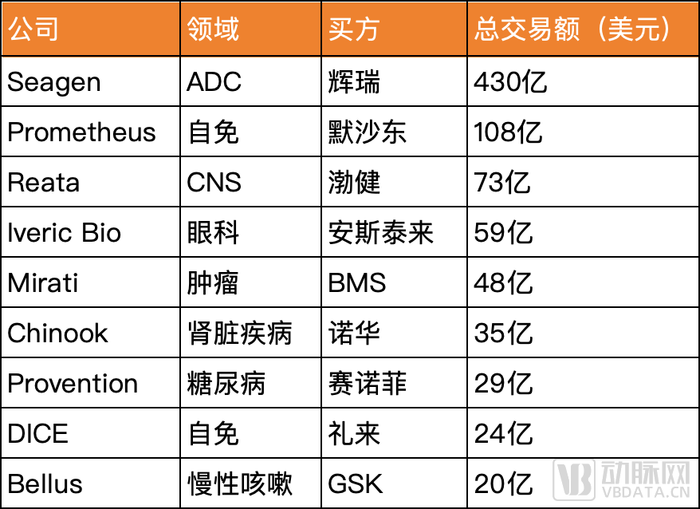

2023年公開市場九大并購事件(截至2023.11)

今年的非上市公司并購也同樣引人矚目。例如羅氏71億美元收購了輝瑞和Roivant聯合成立的子公司Telavant,用以布局炎癥性腸病;武田和Nimbus達成60億美元交易,收購潛在best-in-class的TYK2抑制劑,這款藥物使用了薛定諤公司基于物理的計算平臺,體現了大藥廠正在“follow the science”;禮來花費超19億美元買下心臟代謝疾病創新藥公司Versanis Bio,繼續補足減肥資產。

這些交易以及其動機都為接下來生物醫藥的發展指出了方向。并購活動有助于促進更有效的分配整個行業的稀缺資源:能夠把初創公司具有前景的項目在盡可能短的時間內將它們帶給全球最廣泛的患者群體,釋放了大量資金、而這些資金會循環回生物醫藥的生態系統,此外還可以提高人才市場的規模和整體流動性。

生物醫藥VC或重現20年前生存危機

不同于并購市場,對Biotech融資市場來說,今年一年的主題可能都是“等待復蘇”,但直到年底,一級市場與二級市場都沒有給出令人滿意的表現。

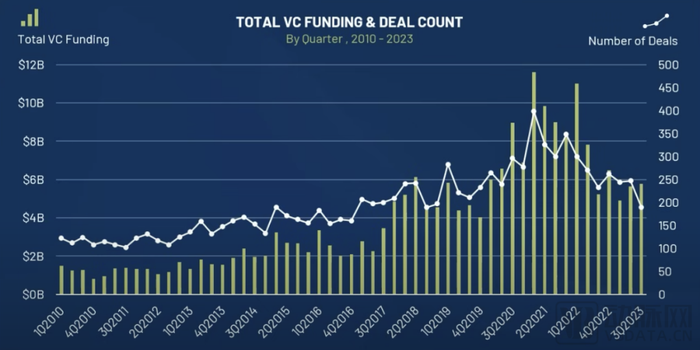

Atlas Venture認為,從VC端來看這是一場“均值回歸”。今年美國生物醫藥市場的VC資金雖然較2021年相比大幅下降,但整體來看已穩定在60億美元,與新冠疫情前的水平相當,這意味著生物醫藥領域的風投資金依然是充足的。

2020年至2023年Q3,美國生物醫藥VC資金額及投資數量變化,來源:Atlas Venture

Atlas Venture稱:“核心生物醫藥VC仍然非常活躍,離開的是那些游走在各個領域間的VC。首次融資的Biotech公司數量雖然大幅下跌,但是超過1億美元的大額融資項目仍然穩定在每季度15至20個。”

從今年的大額融資項目可以看到,集中領域主要在CGT以及AI/計算機輔助制藥,和MNC并購的項目相比具有明顯的前沿性,風投資金依然在發揮其應有的作用。

2023年美國生物醫藥領域2億美元以上大額融資(截至2023.10)

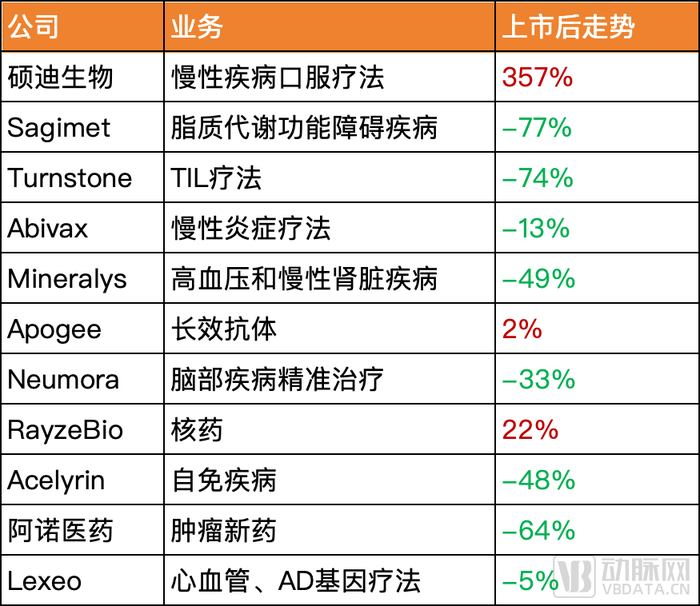

但對生物醫藥VC來說,退出通道不容樂觀。今年以來僅有11家Biotech公司成功在美股IPO(除借殼上市),而這一數字在2020年和2021年分別為74和85。

2023年在美股上市的Biotech公司(市值以2023.11.6計)

這11家公司上市后,除了GLP-1R藥物臨床結果驚艷的碩迪生物和在核藥風口上的RayzeBio外,都表現不佳。這也和Biotech整體在美股遇冷有關,高利率環境對于未盈利Biotech最致命的打擊在于資金成本變高,使得資產配置會要求更高的回報或更穩定的盈利。根據Atlas Venture數據,Biotech領域今年遭遇了嚴重的資金流出,比2008年金融危機和2016年Biotech泡沫破滅后的資金流出還要大。

截至10月20日,在納指全年上升25%的情況下,Biotech主要股指XBI全年下跌約18%。XBI篩選的Biotech公司大多都業務并沒有成熟,彈性較大,業界普遍認為它代表了典型的中小盤Biotech股票的表現。

Stifel在11月發布的一份報告也指出了XBI面臨的嚴峻挑戰,越來越多的Biotech公司市值低于現金余額。報告中寫道: “我們不確定我們是否見過更糟糕的情況……XBI從峰值水平下降了70% ,而且似乎沒有改善的跡象。”

Atlas Venture將當下的情況和2003年美股Biotech危機類比,認為兩個時間段有諸多相同之處:公開市場幾乎觸底、VC投資斷崖式下跌、IPO通道幾乎關閉、重組并購盛行,平臺型公司失寵、回歸產品邏輯,整個行業需要面對藥價與藥政問題。

直到今天,仍有觀點認為2003年標志著美股Biotech有史以來最糟糕的時期:Biotech市場低迷、平淡地度過了7年時光,直到2010年代初期Biotech迎來新的技術浪潮。

Atlas Venture認為當下環境對生物醫藥VC來說是危險的,因為在之前那段難捱的時期,美國許多生物醫藥VC消失了:2003年擁有最大規模生物醫藥基金的12家VC中,只有MPM Venture和Versant Venture兩家存活了下來。

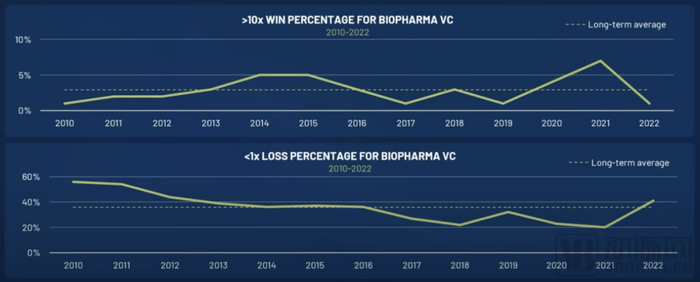

今天的生物醫藥VC也面臨著“行業出清”的挑戰,從Atlas Venture展示的美國生物醫藥VC回報數據可以看出跡象:2022年10倍以上回報的明星項目比例創歷史新低,本金損失率升至40%以上。

來源:Atlas Venture

頂級生物醫藥VC策略轉變

當生存危機來臨時,安全資產會變得更加有吸引力。近兩年來,生物醫藥VC變得不再追逐概念,開始考慮市場和商業價值整體市場空間的問題,講求產品驗證、有確定性的創新,以及可預見的營收。

從Atlas Venture的投資策略變化中可以感受到這一點。Atlas Venture的活躍已投項目超過160個,目前已創造了39個項目IPO、32個項目并購退出的戰績,其投資的公司迄今已研發出超過25款上市藥品。今年廣受討論的Intellia、Nimbus、Akero和Versanis等細分前沿領域的頭部公司,都是Atlas Venture的代表性項目。此外,Atlas Venture的孵化器支持了70家初創Biotech順利啟程。

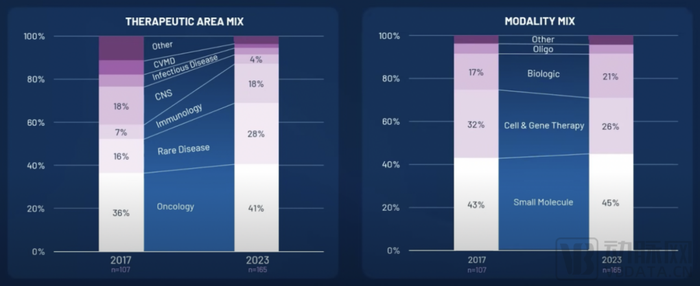

作為一家創新風格如此明顯的生物醫藥VC,其投資也對確定性有了更高期望。對比2017年和2023年Atlas Venture的投資組合,在疾病領域上,腫瘤、罕見病、自免的配置分別從36%、16%、7%增加至41%、28%、18%,而CNS、傳染病等領域的配置有明顯下降;在藥物模式上,小分子藥物配置從43%提升至45%,而更加前沿的CGT從32%縮減至26%。

2017至2022年,Atlas Venture投資組合變化

從管線進度看,Atlas Venture投資的公司所擁有的早期發現、臨床前項目相比2017年大幅減少,更多管線進入了臨床一期、二期甚至更后期的研究,并更多地開始和外部合作伙伴共同推進管線。

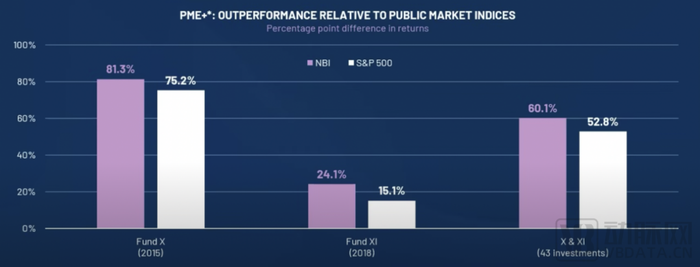

Atlas Venture仍是目前最亮眼的生物醫藥VC之一,以PME(公開市場指數)衡量,截至今年6月,其最近的兩支基金分別跑贏NBI(納斯達克生物技術指數)與標普500指數60.1%和52.8%,不過其最新一期2018年的Fund XI的確表現欠佳。

Atlas Venture最近兩期基金表現

Biotech的生存環境和生存方式在過去三年內經歷了過山車,今年以來Biotech行業裁員消息接踵而至,也不乏臨床試驗失敗的公司直接破產清算。

即使是明星公司、頂尖VC支持,在缺少產品支撐的情況下也難以抵抗周期。例如,Flagship所投資孵化的Biotech已有多家倒閉,包括紅細胞療法公司Rubius、外泌體療法公司Codiak,以及微生物療法公司Evelo,都在今年走向了終結,且每一家都是標桿型的公司,它們的隕落代表著其背后細分領域探索或將進入暫時的沉寂。這也讓人開始懷疑Flagship的模式是否“不靈了”。

一些二級市場投資者表示,XBI中的公司破產概率過高,比起捕捉高潛力的美股Biotech標的,更愿意將大部分資金配置在大型制藥公司上。

Biotech的前路變得狹窄,而更加讓人擔心的是,一些生物醫藥VC擁有的選擇可能還沒有Biotech多。不過Atlas Venture認為,比起2003年左右生物醫藥領域的至暗時刻,如今的情況還是要樂觀一些:

整個股權投資市場規模更大了;大體量或中等體量的成功Biotech增加,能夠吸引Generalist投資者;具有轉化潛力的科研成果依然在涌現;產業結構有利于外部創新;LP更具長期主義視角。

寒風仍刺骨,但無論如何,在一個新藥產品數量下降、新藥研發周期越來越長的時代,生物醫藥VC和Biotech仍然承載著生物醫藥行業的厚望。