文|極點商業評論 劉珊珊

編輯|楊 銘

脫離華為三年來,有關榮耀上市消息持續不斷。特別是最近,消息不斷發酵引發業界和投資者的廣泛關注。

11月20日晚,一條重磅消息傳出:原深圳市水務(集團)有限公司董事長吳暉已在上月加入榮耀終端有限公司,或將擔任董事長一職。原榮耀董事長萬飚,則被調整為副董事長。

兩天后,榮耀發布公告,官宣一系列人事調整,否認“借殼上市”傳言,表示將通過“首發上市”的方式,通過IPO登陸資本市場。消息一出,一大堆“借殼預期”的概念股應聲大跌。

“借殼從來不是我們的選擇。”在11月23日的發布會后,榮耀CEO趙明對媒體說。

從趙明定調來看,外界幾個疑問得到了解答,包括榮耀的確在推動上市,上市道路不借殼而是正常IPO方式,以及上市地點會在中國。

這意味著,榮耀或許會很快成為繼小米后第二家上市的手機公司。而圍繞榮耀上市的猜想和疑問,也將會越來越多。

01 去哪里上?現在是上市好時機嗎?

上市對榮耀好處,目前已有不少分析,如融資渠道更寬,在IPO首發階段就可以引入更多資金支持,為榮耀持續補血,榮耀董事會文件中就提到,“公司將不斷優化股權結構,吸引多元化資本進入”。

另外,上市還可以提升企業知名度和品牌價值,為榮耀未來戰略路線發展做有力支撐。而考慮到榮耀特殊背景,上市對國資也可實現增值和保值等等。

榮耀并未透露獨立IPO時間表。根據此前榮耀在員工大會和渠道側的消息,榮耀最遲在2025年Q3完成上市。如今隨著吳暉到來,進程明顯會加速。

有業內人士就預計,榮耀接下來會加快股改進程——榮耀手機業務主體是榮耀終端有限公司,2020年11月榮耀被深圳智信收購并變更了實控人,按照《首次公開發行股票并上市管理辦法》,發行人自股份有限公司成立后,持續經營時間應當在3年以上,以此計算,榮耀目前已經滿足相關條件。加上保薦券商、會所、律所等專業審計,IPO流程并不會太慢。

不過,上市從來就是一個復雜事情,任何選擇需要考慮多種因素,包括市場環境、公司財務狀況、行業競爭格局等等,那么榮耀現在推動上市,會是好時機嗎?又去哪里獨立上市?

從市場大環境角度看,當前全球資本市場受多種因素影響,處于波動之中。智能手機市場環境更是不容樂觀,同質化嚴重創新乏力,全球智能手機銷量連續27個月同比下降,盡管今年10月全球智能手機單月銷量微增長5%,但是否觸底反彈,以及智能手機還是不是個好生意,所有人都沒底。

這種波動,無疑會影響投資者對榮耀的信心和預期。同時,近年來科技公司在股市表現呈現出較大的差異性,中國科技企業市值普遍不高,部分公司市值嚴重下滑,從大環境來看,最近兩年或許不是榮耀好時機。

但是,投資方對榮耀的回報壓力,又是客觀存在的。目前,榮耀已有15名股東,國資、代理商、第三方資本交織,比如愛施德、天音控股、蘇寧易購(通過深圳市春芽聯合科技參股)均是手機分銷商,而手機分銷早已不賺錢,上述企業依靠投資早日獲得回報之心,早不是秘密。

目前榮耀雖然在手機市場占有一席之地,但一個現實挑戰是,此前很多消費者是因為“華為”光環下,退而求其次購買榮耀,如今華為手機業務加速回歸,榮耀華為“短兵相接”,以及vivo、OPPO、小米持續發力,智能手機市場江湖風起云涌,座次隨時變換中,榮耀能“堅挺”多久是疑問。

與此同時,榮耀手機已進入全球超74個國家和地區,海外市場擴張急需資金持續補血。所以,榮耀需要盡早上市,也在業界和投資者期待之中。

那么,榮耀是跟隨小米步伐去港股,還是在A股上市?

港股一度是國內科技從華爾街回歸后首選之地,但從最近兩年市場表現來看,很多科技股在震蕩中表現不佳,快手、小米等并未給投資人帶來滿意回報。另外,考慮到榮耀9大股東背后都有深圳國資身影,包括鯤鵬資本、深圳資本、深智城集團等,榮耀大概率會去A股。

好消息是,當前A股市值普遍比港股和美股高,比如中芯國際A股市值超600億美元,港股市值僅200多億美元,A股對投資者的回報明顯更大——需要注意的是,A股上市會帶來股民的關注和壓力,公司需要承受股民的期望和批評。

02 華為全面回歸,榮耀基本盤還能穩固嗎?

無論選擇在哪里上市,支撐榮耀估值,決定資本市場未來走勢關鍵,依然是市場表現。

榮耀在手機市場上已經占據了一定地位。根據IDC報告,今年第三季度,榮耀以19.3%市場份額重返國內手機市場榜首。不過,同比去年依然減少20萬臺。

從全球市場來看,榮耀則有點力不從心,不僅無法與蘋果三星兩強比肩,相比小米、 OPPO、傳音等國產品牌也差距明顯——據市場機構TechInsights統計,榮耀被歸入“其他”一欄,滑出前五名梯隊。

對榮耀來說,盡管市場份額可觀,但鑒于安卓硬件幾乎不賺錢,加上渠道返點,買掉一臺手機,往往是微利甚至無盈利現實狀況,榮耀利潤或許不如預期。趙明就在多個公開場合中表示,當前手機市場成本壓力巨大。

榮耀對手機市場依然“野心勃勃”。一方面通過Magic系列加速向高端化轉型,今年接連推出Magic5、Magic V2兩大高端系列;另一方面采用快速鋪貨策略,用數字系列、X系列和 Play 系列的“機海戰術”覆蓋中低端產品,做大規模搶占盡可能多的市場。

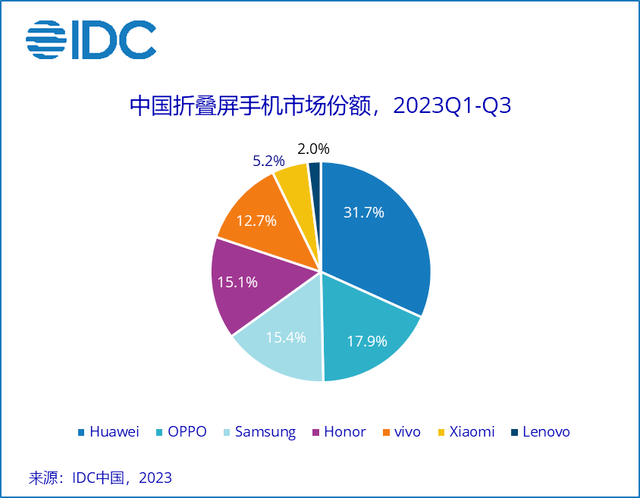

在高端折疊屏市場,榮耀目前走輕薄差異化路線的 Magic V2市場表現不錯,但未能幫助榮耀取得領先地位。IDC中國折疊屏手機市場份額報告顯示,今年第一季度至第三季度,華為、OPPO市場份額分別達31.7%、17.9%,榮耀排在第三。

當前,中國折疊屏手機市場進入多品牌競爭時代,頭部手機品牌均已確立直板旗艦+折疊屏旗艦雙旗艦策略。華為Mate X5、OPPO Find N3、vivo X Fold系列都對榮耀折疊屏銷量造成直接沖擊,如何征戰高端市場,榮耀還需拿出更有產品競爭力的表現。

在中低端市場,榮耀幾乎每月都有新機發布,僅2022年,榮耀就推出了23款手機產品,2023年這個數字只會多不會少。

“機海戰術”結果是產品雖有亮點,卻總體乏善可陳。比如最新發布的榮耀100系列,盡管100 Pro搭載了驍龍8 Gen 2,但100標配仍采用驍龍7 Gen 3處理器——對一款定位于中端的機型來說,去年發布的小米13系列就搭載了驍龍8 Gen 2,且驍龍7 Gen 3性能不如天璣8300甚至天璣8200。

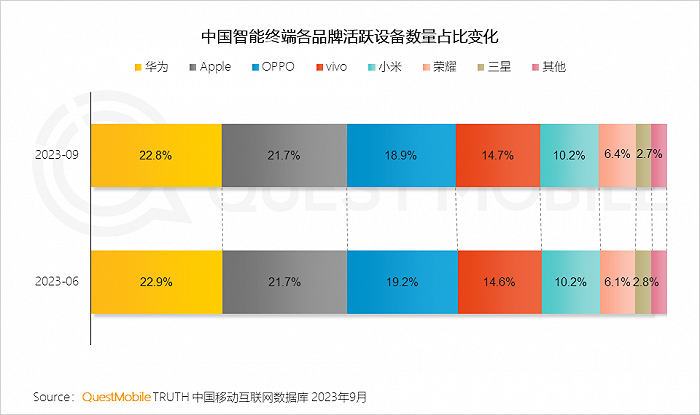

同時,與出貨量不相符的激活數量,也讓榮耀受到質疑。根據QuestMobile數據,截至2023年9月,智能終端品牌活躍設備占比中,華為、蘋果、OPPO、vivo及小米分別為22.8%、21.7%、18.9%、14.7%及10.2%,而榮耀僅為6.4%——這也是市場一直有觀點稱,懷疑榮耀的貨不少壓在了經銷商那里。

在存量市場,競爭對手每進一步,就可能意味著自己后退一步。在榮耀公開將蘋果、華為視為主要競爭對手后,如今最大“心魔”,或許是華為手機業務的全面回歸。

今年9月以來,靠未發先售的Mate 60系列和折疊屏手機Mate X5,華為吹響重返江湖號角,“遙遙領先”看上去只是時間問題。Counterpoint報告顯示,得益于新推出的Mate60系列,華為第三季度手機銷量同比增長37%,是9月來增長勢頭最強的廠商。

鑒于華為榮耀歷史的復雜糾葛,以及榮耀過去幾年明顯受益于“華為光環”加持——華為走勢,也放大了業界和市場對榮耀未來的隱憂。

必須意識到的是,榮耀正在產品端加速與華為“徹底割裂”。比如最新的榮耀100,有用戶就透露,以往的華為云、華為應用商城、華為錢包、華為視頻、華為音樂、華為瀏覽器都全部換成了榮耀自己的應用程序,并且華為暢連、Hicar也從榮耀100中消失。

從“獨立自主”角度,這一步對榮耀而言是必須的——有助于擺脫華為附庸印象,實現趙明的“拼出一個全球標志性科技品牌”目標。但現實利弊如何衡量,對榮耀上市造成何種影響,還需接下來的市場表現給出答案。

03 新增長點難尋,如何講好資本故事?

根據此前消息,榮耀估值目前超過450億美元——和小米目前市值約有500億元人民幣差距。在估值方面,很多投資者認為,盡管榮耀在手機出貨量上超過小米,但小米生態鏈更加豐富,并且還在造汽車,對業務單一的榮耀來說,估值不太可能超過小米。

在科技行業,企業估值往往不僅取決于其核心業務的表現,還與其生態系統、品牌影響力、創新能力等多方面因素有關——簡單來說,如何給資本市場講一個更好故事。

在2023年,ChatGPT“一夜爆紅”后,國內外科技企業、初創企業紛紛入場,點燃“千模大戰”。同樣,vivo、華為、OPPO、小米為代表的手機廠商也跑步加入大模型賽道。

業界普遍認為,手機端側與AI大模型能力融合,未來將成為每個人的私人智能助手,甚至可能引發智能技術巨變。對智能手機廠商而言,在具有突破性創新出現之前,大型模型是不能放棄的高地。

從業界布局來看,華為、OV、小米都已完成正式布局甚至落地。華為在8月初發布的鴻蒙4中就接入了AI大模型,9月又在Mate 60系列接入盤古人工智能大模型。vivo則發布了十億、百億、千億三個參數量級的5款自研大模型,在vivo X100系列搭載了藍心大模型,成為行業首批百億大模型在終端調通的手機。

相比之下,榮耀目前還未正式開講大模型故事。根據趙明在新榮耀成立三周年的講話,榮耀將發布自研70億參數端側AI大模型,將搭載在Magic6上——其預計在2024年正式推出。

失去市場先機后,大模型能否成為榮耀上市中的重要籌碼,要看是否解決數據、算力、算法、能耗、人力等諸多“攔路虎”,以及端側應用落地實際檢驗。

對榮耀而言,大模型故事姍姍來遲且大概率沒新意下,最重要問題是,需要找到新的盈利增長點,以確保能夠持續投入研發、市場營銷和擴大產品線等關鍵領域。

“榮耀渠道目前突出問題是,除了手機,幾乎沒有其他品類收益。”有榮耀渠道商曾對媒體坦言,榮耀專賣店手機銷售毛利占收入比重高于九成,在行業內卷嚴重、利潤微薄的當下,生存能力偏弱。

隨著人工智能、5G、云計算、物聯網等技術逐步成熟,潛力巨大的IoT,一度成為手機廠商尋找的新利潤增長點。

Valuates調研數據顯示,預計2026年,全球IoT市場規模為319億美元,相關市場復合年增速高達64.2%。GSMA 全球移動通信協會則預測,2025年全球物聯網終端連接數將達250億個,其中消費物聯網終端連接數將達到110億。

IoT戰略布局最深的無疑是小米、華為,但這個故事同樣不好講。根據小米最新財報,本季度小米 IoT業務實現營收207億元,終于止住下滑趨勢,主要得益于冰箱空調洗衣機品類復制“小米電視路線”取得的一定成效。

榮耀過去幾年也喜歡講萬物互聯故事,特別是2020年提出“1+8+N”全場景戰略后,逐漸補全平板、PC、智慧屏、可穿戴、智能家居等業務板塊。不過,進入2023年,趙明提及全場景戰略次數大大減少。

根據業界預計,IoT給榮耀帶來的營收和利潤貢獻,幾乎可以確認遠不如小米。

以被榮耀寄予厚望,迭代多次的智慧屏為例,在洛圖科技2023年發布的所有國內電視市場調查報告中,小米、海信、TCL、創維、長虹、海爾、康佳等傳統品牌依舊占據著國內90%以上市場,榮耀智慧屏沒有一次能夠上榜。這說明,智慧屏產品并未實現榮耀占領客廳的預期。

事實上,當初榮耀IoT產品之所以受到業界關注,重點是在產品和解決方案上,依托于整個華為大平臺,底層技術、操作系統、硬件系統、生態系統上都有得天獨厚優勢——比如2020年推出智慧屏時的優勢就在于,基于華為ICT技術做互聯互通。

隨著榮耀與華為成為競爭對手,上述優勢已不復存在。對缺乏生態體系的榮耀而言,當業界IoT不少產品都陷入真需求還是真"雞肋"市場質疑時,萬物互聯生態體系如何建立,如何讓消費者得到更好產品體驗,如何找到突破市場的切入點,更是千難萬阻。

智能手機、IoT之外,智能汽車也被手機廠商視為未來生態重要終端和入口,小米在親自下場造車,華為參與智能汽車產業鏈的程度越來越深,“造車聯盟”日益強大。相比之下,榮耀可以說完全錯失智能汽車市場。

無論如何,對初步定調上市方向的榮耀來說,關于未來的疑慮還有很多——盡管手機不會消失,但在小米2018年上市且股價屢屢跌破發行價這幾年,已沒有手機廠商再獨立IPO,華為多次強調沒有上市計劃,OV也沒有明確消息傳出。其實都在說明,手機對資本市場而言不是一個好故事。

回想最初,榮耀因為對標小米而生。如今,對生態鏈、多元化明顯不如小米的榮耀來說,應如何去講述一個比小米更動聽的資本故事?