文|數據冰山

從生鮮蔬菜到面包飲料,從電子產品到日化美妝,越來越多商品通過即時零售的方式,更快送達消費者手中。據商務部數據,2022年即時零售訂單超過400億單,市場規模達到5042.86億元,預計2025年后者將再增兩倍。

在快速發展的即時零售市場中,醫藥保健品類的表現亮眼,那么,這個品類會成為O2O模式的明星品類嗎?又面臨著怎樣的機遇和挑戰?

O2O現狀及趨勢解讀

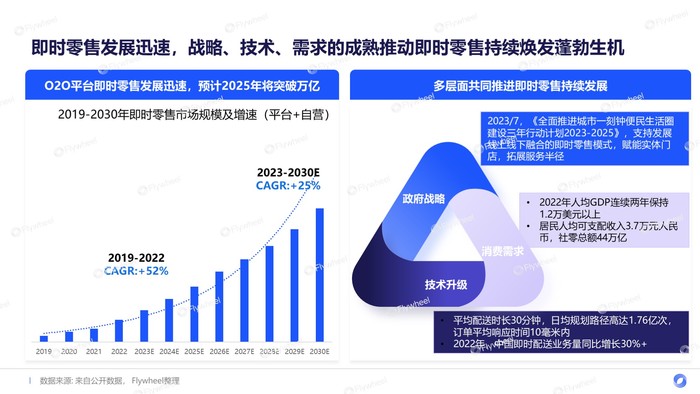

從宏觀層面來看,即時零售發展迅速,預計2025年將突破萬億;政策支持、技術升級、居民消費能力的提升共同推動即時零售持續煥發蓬勃生機。

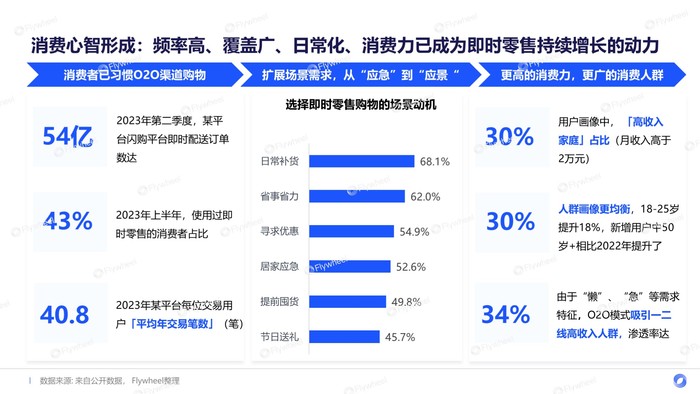

從消費者角度看,消費需求變遷推動了新模式的崛起,緊急需求和懶人心態催生近場零售模式。2023年上半年,使用過即時零售的消費者占比已達43%,仍處于增量市場,前景可觀。

從O2O銷售情況來看,疫情后持續增長,多品類百花齊放,增速遠超傳統電商,即時零售已成新常態。

醫藥保健在O2O平臺的發展優勢

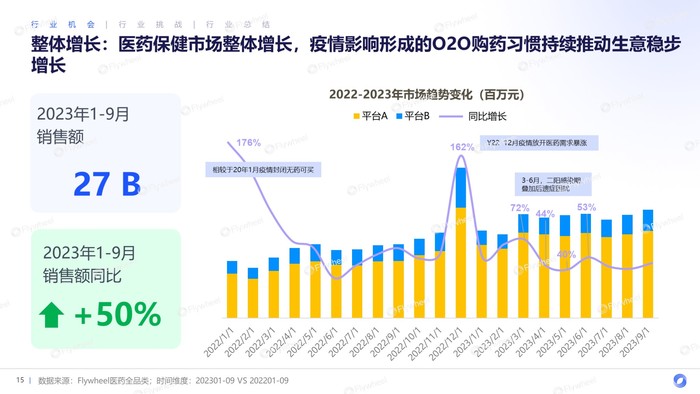

不難看出,醫藥保健類商品在O2O上的增速喜人,2023年1-9月銷售額高達270億,同比增長50%。疫情放開之后,2023年的月銷售額較之前也上了一個臺階,消費者已經形成了O2O購藥習慣,持續推動著O2O渠道的穩步增長。

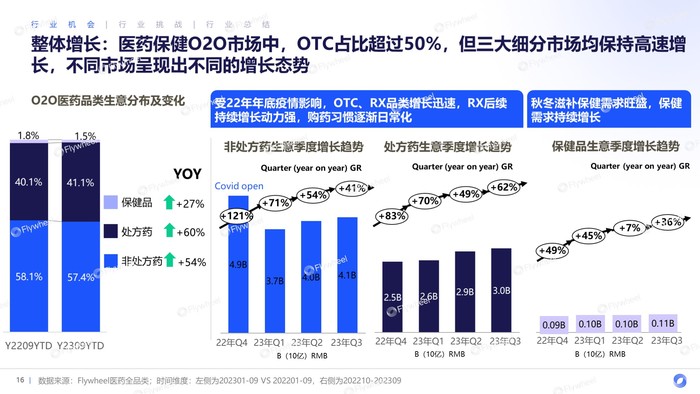

從品類來看,非處方藥占比超過50%,但三大細分市場均保持高速增長。處方藥的增幅非常穩定,消費者的購藥習慣也逐漸專業化;保健品生意體量較小,在秋冬的漲幅明顯,滋補需求旺盛。

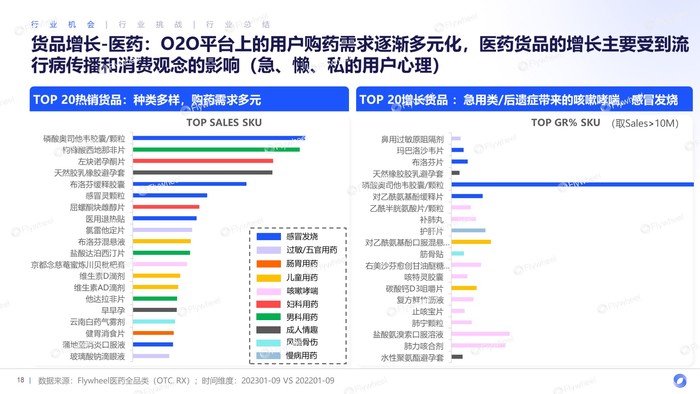

深入醫藥品類,可以發現消費者的需求非常豐富,TOP20的商品種類各異;增速TOP20的商品則集中于感冒發燒和咳嗽哮喘方面,尤其是治療甲流乙流的相關藥物。結合地域和天氣等相關數據,品牌也可及時調整庫存,提前布局。

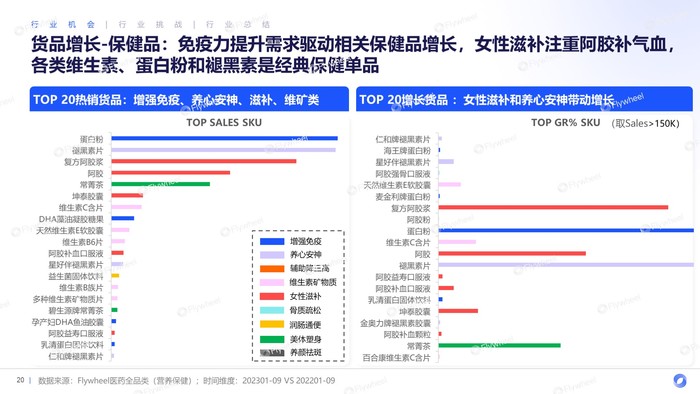

而保健品的頭部商品的銷售額較為懸殊,補氣血、養心安神、補充蛋白質、維生素等需求,根本目的都是提升免疫力。頭部集中度較高并不意味著市場機會較少,如前所述,保健品的體量遠低于醫藥,品牌可加強在O2O上的投放,培養消費者心智。

切換到場景的角度,也可以看出在使用人群和場景上的特點。孕婦、兒童、老年人等弱勢群體的使用需求較為突出,對即時性和便攜性的要求是最高的,但往往下單的并非本人,這種使用人群和購買人群的錯位是需要在人群運營中注意的。后疫情時代也推動了人們對健康的重視程度,對身體發出的異常信號更加敏感,緩解身體不適和預防保健營養類的需求增長明顯,無論自用還是送禮,O2O渠道都能快速滿足。

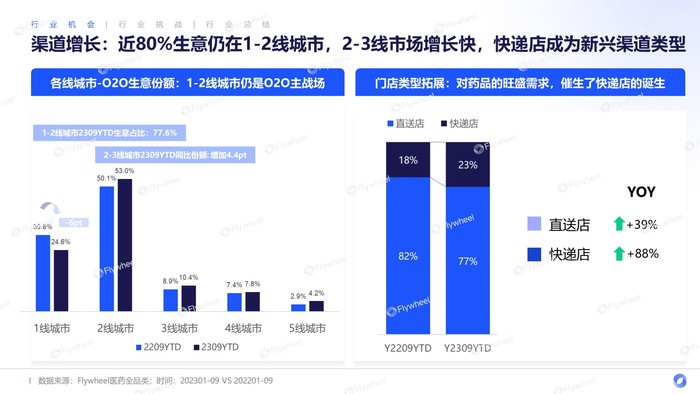

從渠道來看,一二線城市的需求較為飽和,下沉市場的增速不容小覷,2-3線城市的份額增長較快。隨著平臺更多布局和消費者心智的成熟,未來會有更多下沉市場的消費者愛上即時零售。快遞店的份額進一步上升,彌補了直送店的倉儲不足,但也要注意對傳統電商的沖擊,適當進行差異化布局會更有效地建立護城河。

下探到頭部藥店,可以發現多數連鎖KA都同時布局了直送店和快遞店,但直送藥店的集中度顯著,近7成生意集中在頭部連鎖藥店,而快遞店主要以美團自營大藥房為主。

醫藥保健在O2O平臺面臨的挑戰

機會與挑戰并存,在O2O渠道上,醫藥保健也有獨特的挑戰。

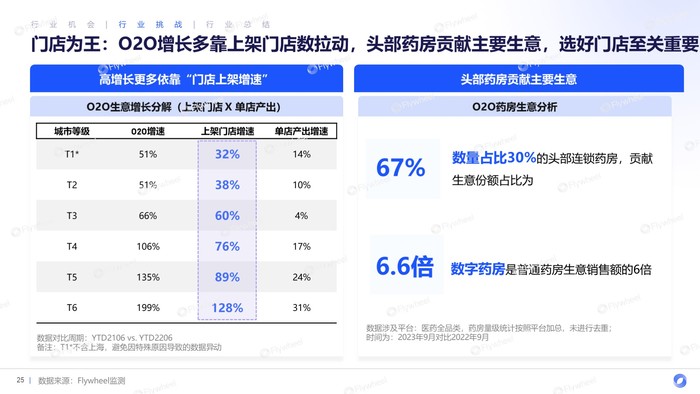

首先即為門店選址和鋪貨率。目前O2O的銷售增長還是多依靠上架門店數拉動,所以上架率成為了制勝O2O渠道的一大挑戰;選對門店也至關重要,抓住這些關鍵黃金店鋪可以更快的實現生意增長。由數據可知,頭部連鎖藥房數量占比才3成,但對于生意的貢獻占據近7成,而且其中數字藥房的單店產出很高,是同時期普通藥房生意的6.6倍之多。

數字藥房的典型代表即為叮當快藥、泉源堂、阿里健康大藥房等,具有四大特點:

- 入局較早,搶占用戶心智;

- 站外營銷強勢,線下曝光高;

- 集中資源重點運營黃金店鋪,門店較少,用關鍵大店覆蓋一二線城市的核心地段;

- 服務豐富,涵蓋線上問診、24h配送、會員健康服務等。

傳統零售藥店零想要在激烈的市場環境中占有一席之地,還需要在門店布局、商品品類和營業時長三方面發力,借助數字化運營和提升線下服務質量才是破局突圍的出路。

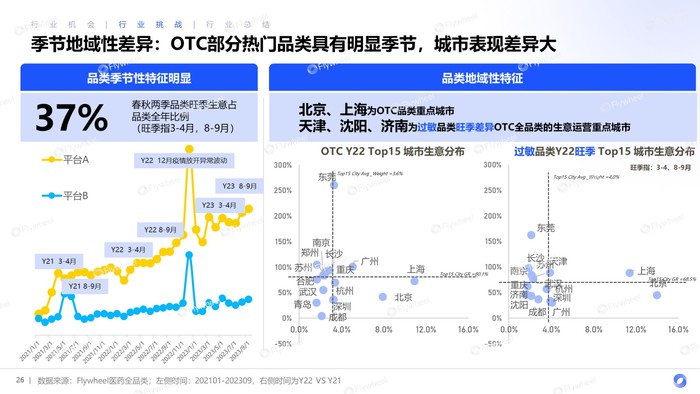

第二是季節地域差異明顯,可利用大數據提前搶占布局,狙擊核心品類的黃金城市和藥店。實際運營O2O時,季節地域對倉儲運轉的影響較大,O2O模式會很容易受到時間、空間的影響,不同季節和地域所需要的貨品也完全不一樣。

從季節來看,藥品在春秋兩季的銷售額相對更高,這兩個季節的氣候溫差相對不穩定,從而導致換季感冒、過敏等,其中換季這四個月的生意占品類全年比例較高,達37%。

從地域來看,不難發現北京、上海、廣州作為一線城市是OTC品類的重點貢獻城市,但更需要鎖定具體品類的黃金城市和黃金店鋪。由大數據可知,天津、沈陽、濟南在旺季期間對過敏藥的需求格外旺盛,甚至超過了對其它藥品的需求,對于這些城市在旺季期間的過敏藥鋪貨率需要重點運營,確保消費者都能買到藥。

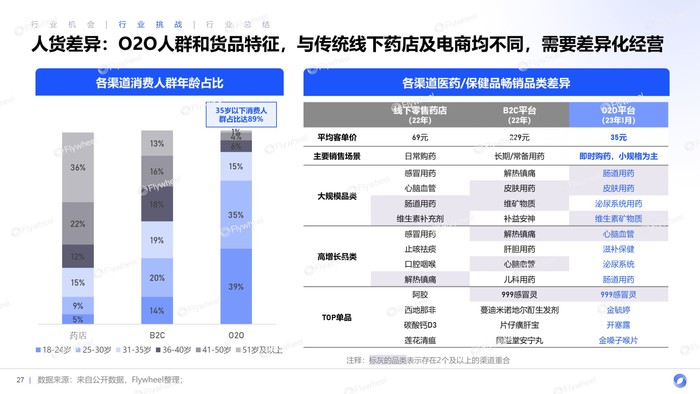

第三則是人群運營,結合前面的“場”的挑戰,做好“人貨”匹配。

O2O人群更年輕,其中18-24歲人群占比39%,遠高于B2C和藥店。

從商品特征來看,O2O的即時性較強,因此購藥平均客單價不高,以小規格為主。從品類特征來看,TOP單品也主要是感冒、咳嗽、腸胃問題,對應的是年輕人不健康生活方式下腸道、皮膚、嗓子等問題,O2O模式提供了較好的解決方式。而高增長品類,心腦血管和滋補保健的增長,也說明了用戶不僅僅將其當成一個急性購藥的平臺,醫藥品類在O2O平臺上走向多元化、日常化。

第四則為整體商業模式的差異。短、頻、快的消費者決策路線下,品牌需要更精準、高效、專業的運營策略。

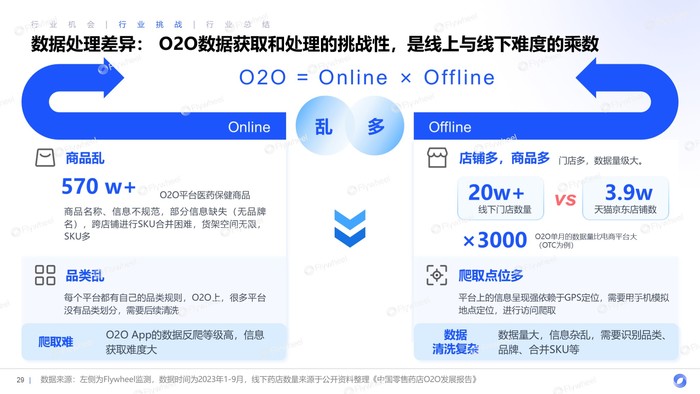

最后也是最困難的,則是線上線下數據的打通。商品數據、店鋪數據、城市數據,乃至天氣等場外數據的聯動處理,都需要專業的解決方案和運營專家提供支持。

綜上,醫藥品類在O2O上面臨的挑戰并不少。唯有準確的洞察決策、線上線下綜合運營的策略,方能在這個挑戰與機遇并存的時代收獲增長的機會。