界面新聞記者 | 馮賽琪

近期,北京地方金融監督管理局發布了《北京市小額貸款公司監督管理辦法》(以下簡稱《辦法》),成為年內出臺小貸公司管理辦法又一省市。

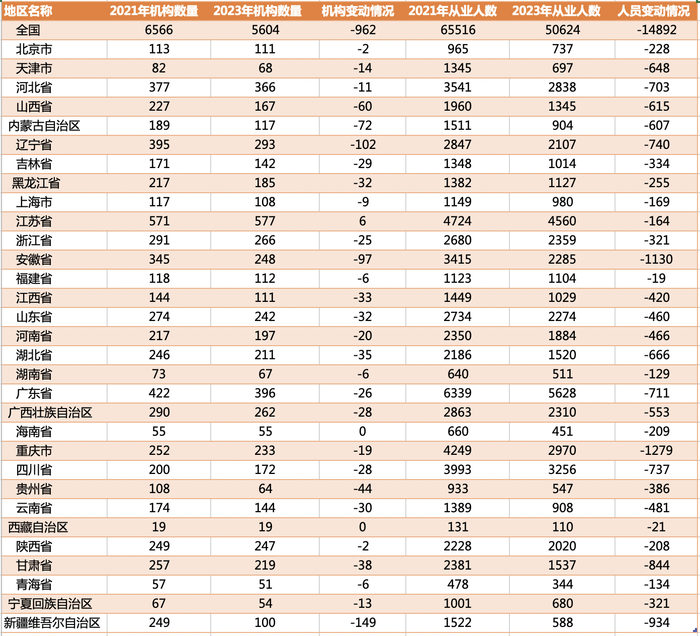

截至2023年9月末,全國共有小額貸款公司5604家,相比兩年前,我國小貸機構減少了962家,從業人員減少了14892名。數據上看,行業整體收縮已成事實。

在小貸公司日益縮減之時,新出臺監管政策更注重哪些方面?小貸公司又擴展了哪些業務?

各地注冊資本監管松緊度不一

《辦法》中明確提出,在北京增設小貸公司注冊資本不低于1億元,且為一次性實繳貨幣資本。

法人股東合計持股比例占全部股份50%以上;單一最大股東及其關聯方合并持股比例不超過全部股份80%;注冊資本不低于人民幣1億元,且為一次性實繳貨幣資本。

小貸公司可有法人、自然人兩種股東類型,法人作為小額貸款公司股東,應當具備財務狀況良好,最近兩個會計年度連續盈利,權益性投資余額不超過其凈資產的50%(含本次投資金額);入股資金為自有資金等條件。

自然人作為小額貸款公司股東,近三年年均收入不低于40萬元人民幣或者家庭金融凈資產不低于300萬元人民幣,納稅記錄與收入或財產情況相匹配;入股資金為自有資金等條件。

另外,小貸公司可以通過銀行借款、股東借款等形式融入資金,融資余額不得超過其上一年度末凈資產的1倍;也可以通過發行債券、資產證券化產品等標準化債權類資產形式融入資金,融入資金的余額不得超過其上一年度末經審計認定的凈資產的4倍。

2020年9月,原中國銀保監會辦公廳發布《關于加強小額貸款公司監督管理的通知》,對小額貸款公司的業務規范、經營管理、監督管理等做出新規定,表示要嚴把小額貸款公司準入關。

此后,多地金融監管部門據此修訂、調整了對轄區內小額貸款公司的要求。除北京以外,福建、天津、上海、廣西、湖南、江蘇、廣東等省市也出臺了最新的小貸監管辦法。

冰鑒科技研究院高級研究員王詩強向界面新聞表示,小貸監管政策是動態調整的,主要是基于各地小貸行業發展現狀進行調整。整體來看,這些年,各地都在進一步規范小貸監管政策,傾向于大型企業持有小貸牌照,對小貸資金來源有嚴格規定。

“相對來說,重慶、廣東對互聯網小貸的監管更加靈活,主要是這些地方有一些互聯網巨頭企業持有互聯網小貸牌照,對當地經濟貢獻大,且業務相對合規,地方監管部門對小貸持有更開放的態度。”

今年以來,福建、天津兩地金融監督管理局相繼發布《福建省小額貸款公司暫行管理辦法(2023年修訂)》《天津市小額貸款公司監督管理辦法(征求意見稿)》,均表示小額貸款公司注冊資本不低于1億元人民幣。

據了解,各地監管部門要求的注冊資金存在較大差異,整體來看,注冊資本一般要求在3000萬元到3億元這一區間,根據各地實際情況、公司展業規模會有所調整。

例如,廈門監管要求更為嚴格,廈門市地方監管2021年6月出臺《廈門市小額貸款公司監督管理辦法》,規定設立小貸公司注冊資本不低于3億元人民幣,且全部為實收貨幣資本。

湖南監管對注冊資本則規定了較多的前置條件。湖南省地方金融監督管理局2022年11月印發《湖南省小額貸款公司監督管理實施細則》,要求小額貸款公司注冊資本金應當不低于人民幣5千萬元,脫貧地區注冊資本金應當不低于人民幣3千萬元。實力雄厚、信譽良好、經營規范的大型企業或者上市公司發起設立注冊資本在2億元以上的小額貸款公司,經省地方金融監督管理局批準,可以在全省開展業務。

行業整體收縮明顯

對比2023年三季度與2021年同期的數據,兩年來我國小貸機構減少了962家,從業人員減少了14892名。數據上看,行業整體收縮已成事實。

截至2023年9月末,全國共有小額貸款公司5604家。貸款余額7856億元,前三季度減少1251億元。回顧兩年前,2021年9月末,全國共有小額貸款公司6566家,貸款余額9353億元。

江蘇省是唯一一個小貸公司數量增長的省市,截至2023年9月末,江蘇省小貸公司為577家,比2021年增加了6家,依舊排在全國小貸公司數量首位。機構縮減明顯的地區為新疆、遼寧、安徽等地。

從業人員方面,全國各地的小貸從業者數量均出現下降,人員變動幅度差別較大。縮減明顯的地區為安徽省、重慶市、新疆等地,從數據上看,小貸機構的減少與小貸從業人員流失關聯密切。廣東省牢牢占據全國小貸從業人員數量排行榜首位。2023年廣東省小貸從業人員數量為5628名。

小貸公司轉型拓新謀出路

界面新聞發現,近期,有部分小貸公司面臨轉型,不少公司開始發力的新業務,主要包括信息咨詢服務、技術服務、技術咨詢、計算機軟硬件及輔助設備零售、廣告業務、數據處理和存儲支持服務、企業管理、會展業務等等。

近日,天虹股份(002419.SZ)公告稱,取消下屬控股子公司深圳市天虹小額貸款有限公司小額貸款相關經營業務,并同步變更公司名稱為為深圳市靈創數據應用有限公司。

部分小貸公司在保留小貸業務的基礎上,開拓了新業務模式。

近期,山西大同金融辦披露了《關于同意大同市城區御鑫小額貸款有限責任公司開展委托貸款業務的批復》,同意大同市城區御鑫小額貸款有限責任公司開展委托貸款業務。

在山西,要拿到開展委托貸款業務許可,小貸機構需要在最近一年分類評級達到A類且獲得評級后至申報開展委托貸款業務前無重大違法違規行為。委托貸款業務屬于代辦性質的中間業務,小貸機構作為受托人,為委托人提供金融服務。

王詩強認為,現在很多地方小貸公司整體實力較弱,很難從外部獲得資金支持,僅以股東自有資金展業,再加上互聯網金融的沖擊,傳統的貸款業務難以為繼,只能利用小貸牌照開展其他業務維持公司運營,也可能是線下助貸或導流業務。