界面新聞記者 | 莊鍵 王勇 高菁 顧樂曉

界面新聞編輯 | 張慧

建設一座電池工廠,從開始審批到最后產品下線,需要多長時間?

“在國內,它的答案是一年半到兩年,在國外則是三到四年。”

對已經習慣了中國速度的李可來說,在歐洲建設電池廠的“龜速”讓他無可奈何。

“等一個一個環節審完,半年多都過去了。它確保的是流程上的合規和設計的無缺陷,但帶來的問題是時間上的不可控。”李可是一家中國電池企業國際業務負責人。

和他有同樣感受的還有另一家電池企業的國際業務負責人趙夢:“在國內設備安裝調試,三四個月就搞定了,在國外需要半年或更長的時間。”

在國內,鋰電項目可以當月洽談簽約、當月開工。但到了歐洲和美國,這都成為天方夜譚。

時間周期的差別體現在海外落地工廠的各個環節,從建廠審批、廠房施工,到設備調試。

寧德時代(300750.SZ)是最早奔赴歐洲建廠的電池企業,2018年在德國建設首座海外電池工廠。這座年產能為14 GWh的工廠是中等規模,直到今年年底,工廠才能實現滿負荷生產。

2022年以來,已有多家中國電池企業宣布歐洲建廠計劃,但由于前期籌建程序繁瑣,大部分工廠目前并未實質性開建。

鑒于此,國軒高科(002074.SZ)、蜂巢能源在歐美建廠時,都選擇了購買舊廠房的方式。例如,國軒高科在德國哥廷根的工廠,是從博世集團收購所得。

這并不能高枕無憂。

進入生產設備安裝調試階段,同樣存在時間挑戰。由于海外工廠的鋰電生產設備大部分從國內進口,需要中國技術人員現場參與設備調試,涉及到大量的員工簽證辦理問題。

“必須為技術人員提前辦理簽證,并且盡可能增加申請簽證人員的數量。”趙夢所在的公司曾這樣要求設備供應商。

寧德時代的德國工廠也曾因簽證問題受到當局的特別關照。德國公共廣播聯盟曾報道稱,去年10月,數名寧德時代德國工廠員工被發現在當地的逗留時間超過了簽證允許的時間。今年1月,超過250名德國海關官員和警察曾前往工廠,針對非法工作、非法居留問題進行檢查,但此次檢查只發現了一起違規案例。

即使簽證問題如期解決,員工也必須按照所在國的工作節奏,不能超過當地規定的時間加班,這同樣拖慢設備調試的進度。

盡管海外建廠困難重重,但已是大勢所趨。

在全球碳中和背景下,歐盟決定2035年起禁止生產燃油車,美國也開始加速能源轉型,新能源汽車駛上高速增長車道。

作為新能源車的“心臟”,動力電池主要由中日韓三國主導。得益于完整產業鏈及成本技術優勢等,中國已連續六年登頂全球最大動力電池制造國。2022年,中國鋰電池出口數額約3426億元,同比增長86.7%,成為中國出口“新三樣”之一。

但近年來,為了推動制造業回流,歐美相繼出臺了扶持本地新能源產業發展政策。這意味著,中國企業若不在當地建設產能,就難以獲得相應的優惠乃至市場準入條件。

《歐盟電池法》等新規的出臺,成為中企落地歐洲的催化劑。

在李可看來,這些新規對于電池產品提出了碳排放等方面的要求,如果不在歐洲建廠而是通過產品進口的方式,中國電池企業未來很難在歐洲市場擁有競爭力。

睿咨得能源副總裁付多告訴界面新聞,到2026年,中資企業在歐洲的鋰電池產能預計將達161 GWh,是2022年規模的20倍,將占據歐洲鋰電池總產能的14%左右。

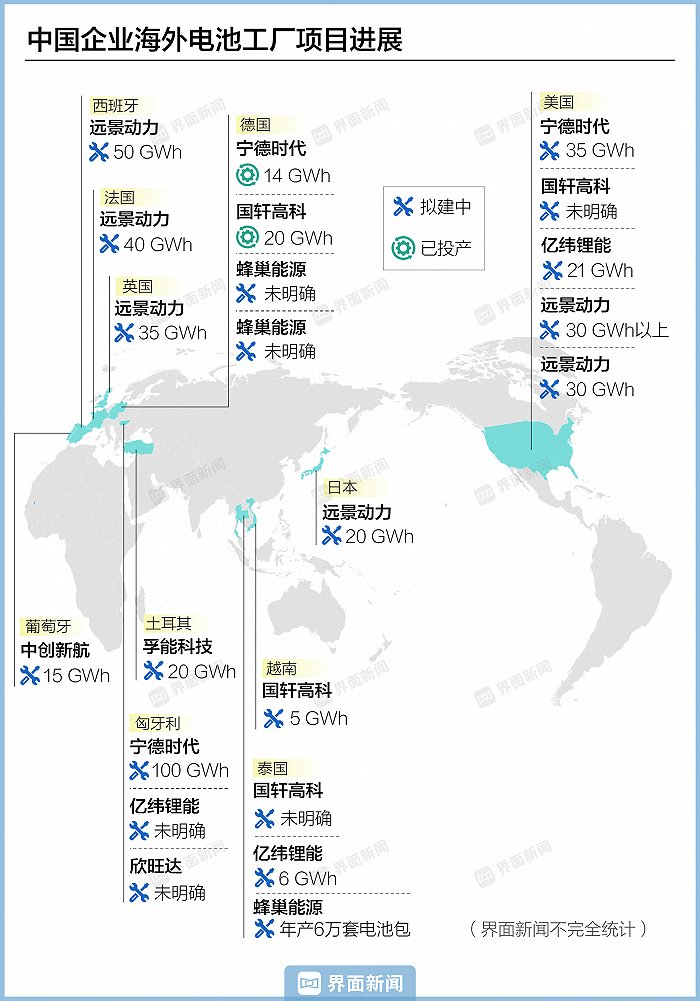

據界面新聞不完全統計,中國電池企業已有22個出海項目,超過一半位于歐洲。

國內排名前十的動力電池企業,已有七家宣布了在歐洲的建廠規劃。起步較早的寧德時代和國軒高科,已分別在去年和今年實現德國電池工廠的量產。

除德國外,匈牙利是中國電池企業在歐洲的另一重要投資落腳點,已吸引了寧德時代、億緯鋰能(300014.SZ)和欣旺達(300207.SZ)設廠,三家中國電池企業在當地的投資額合計將超過600億元。

德國和匈牙利都有著悠久的汽車工業發展歷史,聚集了大眾、戴姆勒、寶馬等大批整車企業,便于選址當地的電池企業為客戶提供動力電池配套。

李可稱,歐洲本土的電池產業相對薄弱,能夠批量出貨的主要是此前落地的日韓電池企業,因此歐盟層面對中國電池企業落地建廠持歡迎態度。

根據科爾尼的統計,歐洲是僅次于中國的全球第二大新能源汽車市場,去年銷量達270萬輛。該機構預測,2026年,歐洲新能源汽車年銷量有望增長至700萬輛。

由此帶來的動力電池需求正呈現爆發式增長,來自中國的進口電池在其中扮演了重要角色。

今年前8個月,中國鋰電池出口前五大目的國中,包括德國與荷蘭兩個歐洲國家,分列第二和第四位,兩者合計進口額超過92億美元(約合673億元人民幣)。

歐洲整車企業,也對中企盡快實現本地化供應提出了明確要求。雙方簽署訂單時,中國電池企業往往也會官宣在歐洲設廠的計劃,其中大部分將投產時間鎖定在2025年-2026年。

相比歐洲,在中國最大的鋰電池出口目的地美國,情況更為復雜,風險也更難駕馭。

美國的新能源汽車銷量僅次于中國和歐洲,是排名全球第三的區域市場。

美國今年實施的《通脹削減法案》,旨在鼓勵鋰電池產業鏈落戶,對于使用“美國制造”動力電池的新能源汽車,給予每輛車最高7500美元的稅收抵免。

欣旺達動力對界面新聞表示,該法案提高了消費者購買新能源汽車的補貼力度,但也限制了電池組件的來源地。

“大部分中國動力電池企業的產品不符合該法案的要求,這意味著中國動力電池產業鏈需要重新調整戰略。”這家隸屬于欣旺達的動力電池新貴稱。

前往美國建廠已是必然之舉。但有意投資的中國企業,不得不面對中美博弈下的地緣政治風險。

有中國電池企業曾接到過美國州政府的建廠邀約,但考慮到上述潛在風險,最終并未成行。亦有電池企業希望通過淡化中資背景的方式,低調進入美國等海外市場。

截至目前,僅有四家中國電池生產商宣布在美國市場布局,其中包括采用技術輸出方式入局的寧德時代。

今年2月,寧德時代對外宣布,將為福特汽車新建的電池工廠提供籌建和運營服務,并就電池專利技術進行許可,但不涉及直接投資。

在科爾尼全球合伙人王懌愷看來,考慮到美國市場的法律法規要求,以及政治上的不確定因素,中國電池企業以輕資產的形式進入當地,會是一個比較好的折中方法。

近期宣布在美投資的億緯鋰能,就選擇了輕資產的路徑——以合資形式在美建廠,合作伙伴包括戴姆勒和帕卡兩家卡車巨頭。億緯鋰能在合資公司中僅持股10%,其還將為合資工廠提供電池技術許可,并收取許可費。

盡管如此,以寧德時代為代表的中國電池企業仍然未能躲過地緣政治的襲擾。

今年9月,三名美國眾議院議員聯名致信福特汽車,要求其提交與寧德時代此次合作的相關文件。議員們質疑,福特汽車與寧德時代的合作,可能導致美國政府針對新能源汽車行業的補貼資金回流到寧德時代。他們還威脅稱,如果要求未獲滿足,將傳喚福特汽車CEO吉姆·法利(Jim Farley)前往國會聽證。

在近期陷入汽車工人罷工風波后,福特汽車已在9月宣布暫停該電池工廠的建設工作,直到兩個月后才重啟該項目,工廠的電池規劃產能也隨之下調了四成。

另外兩家計劃在美國建廠的中國電池企業,遠景動力和國軒高科的投資策略與寧德時代截然不同,這與兩者的股東背景及企業歷史相關。

遠景動力脫胎于日產汽車旗下的動力電池板塊,現在的大股東為遠景科技集團,在被中資收購前,其已有在美設廠的歷史。國軒高科的大股東則是德國大眾汽車。

王懌愷認為,由于有著大眾汽車的股東背景作為加持和護航,國軒高科將擁有更多的資源,幫助其實現在美國工廠的落地以及國際化運營。

國軒高科于10月分別官宣在美國設立電池工廠和正負極材料工廠的規劃,同時明確將與第三方戰略投資者共同投資這兩個項目。其中,正負極材料工廠的投資規模高達23.64億美元(約合173億元人民幣)。

付多向界面新聞分析稱,由于LG新能源、松下等日韓電池企業在美國市場已有相當大的投資,且未來一段時期依然有大規模的產能擴張規劃,中資電池項目在當地并不具備稀缺性。

“中國電池企業在美國市場的優勢,主要體現在電池品類方面,即磷酸鐵鋰電池,日韓企業尚不具備該產品的量產能力。”付多說。

相較于另一動力電池主流技術三元電池,磷酸鐵鋰電池盡管能量密度偏低,但具有安全性高、成本低的優勢,正在逐漸獲得歐美車企的青睞。上述四家在美布局的中國電池企業中,有三家的投資主要涉及磷酸鐵鋰電池。

與美國類似,在歐洲布局的中國電池項目,同樣會面臨一些不可控因素的困擾。在多黨執政的政治體制下,投資地所在國的在野黨,是這類風險的重要來源之一。

寧德時代匈牙利工廠曾遭遇當地反對黨人士對于其地下水問題的質疑,并稱歐盟委員會將因此展開調查。不過寧德時代否認了該傳聞,并表示項目通過了匈牙利政府的環評許可,正順利推進中。

趙夢告訴界面新聞,在海外投資的過程中,反對聲音的出現無法避免,但不希望其中牽涉過多的政治因素,企業層面能做的,是盡可能符合當地在環保等方面的要求。

“在跨區域運營的道路上,無論是合規還是本地化管理,中國電池企業仍需要進行大量補課。”王懌愷對界面新聞表示。

除了時間周期、地緣政治挑戰,中國電池企業在出海中需要翻越的另一座大山,是如何駕馭全球化供應鏈。

“首先要設計一張覆蓋全球的供應鏈網絡,在不同區域,根據客戶的要求、市場規模,建立一套能夠平衡成本和風險的供應鏈網絡。”王懌愷稱。

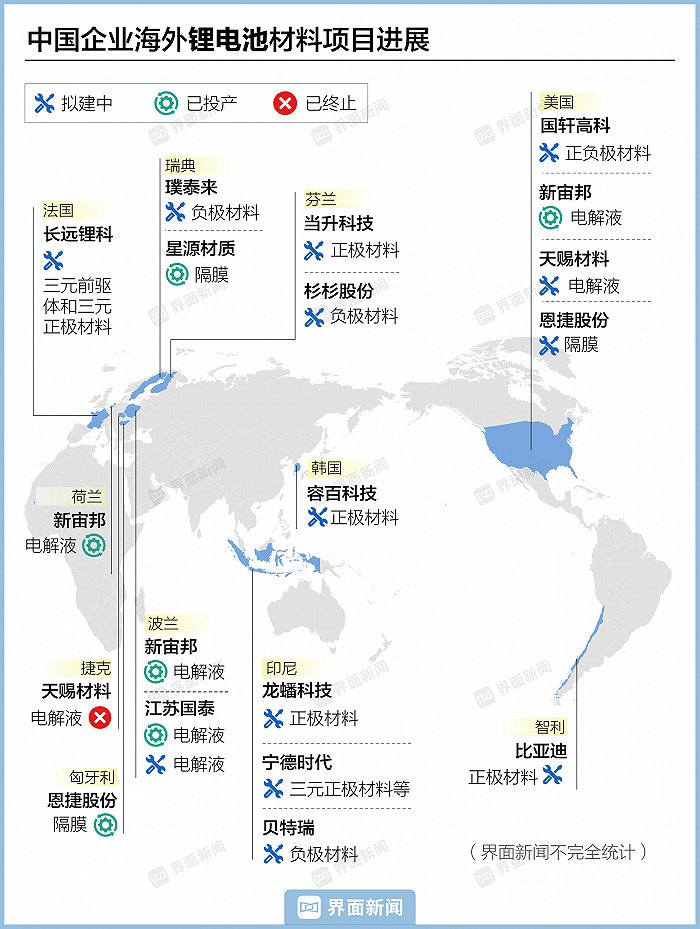

以歐洲為例,當地的鋰電池產業鏈目前尚處于空白狀態,意味著中國企業當地生產所需的正負極等電池材料都需要進口,來源地主要為中國本土。

如果選擇成本相對低廉的海運方式,時間動輒一個月,需要企業提前計劃并預定物料。選擇更為高效的陸運,則必須承擔更高的物流成本,這些因素都會影響到海外工廠的生產效率和成本。

江西國軒研究院副院長黃忠喜也對界面新聞稱,在歐美市場,包括正負極材料、隔膜、電解液以及生產設備等方面的產業鏈并不完備,其打造產業鏈的時間成本、人才培養及工資成本都會非常高昂。

“動力電池產業是涉及多個環節的復雜產業鏈,任何環節的波動都可能對整個產業鏈造成影響,在出海的過程中,如何保障供應鏈的穩定性和可靠性,是一項需要克服的挑戰。”欣旺達動力對界面新聞稱。

隨著海外工廠落地,構建全新的供應鏈網絡,已逐步進入中國電池企業的重要議事日程。

遠景動力全球CEO松本昌一在去年告訴界面新聞,2027年前后,其歐洲工廠將實現100%的原材料本地供應,目前工廠八成左右的原材料來自中國。

他同時透露,隨著美國新工廠的落地,遠景動力同樣計劃在當地推進電池原材料、零部件在內的供應鏈本土化戰略。

今年10月,遠景動力與總部位于比利時的優美科簽署供貨協議,后者將從2026年開始為遠景動力的美國電池工廠提供正極材料。優美科計劃為此在加拿大建立一座新工廠。

上述合作與美國《通脹削減法案》息息相關。該法案規定,到2027年,有資格享受法案補貼的新能源汽車,其所搭載的動力電池中,須有80%的正極材料在美國本土加工,或是來自于加拿大等20個與美國簽訂自由貿易協定的國家,中國并不在該名單之列。

同樣是基于上述考慮,國軒高科在美國布局電池工廠的同時,也規劃在當地建立自有的正負極材料工廠。

在此背景下,中國鋰電池材料企業也相繼在美國落地。恩捷股份(002812.SZ)去年宣布了在美國建立鋰電隔膜工廠的計劃,正在推進過程中;天賜材料(002709.SZ)今年也宣布在美國建立年產20萬噸的電解液項目,規劃在未來兩年建成。

在歐洲市場,璞泰來(603659.SH)、杉杉股份(600884.SH)年內相繼公布建廠安排,有望成為當地最大的電池負極材料生產基地。當升科技、新宙邦也明確了在歐洲的正極材料和電解液投資。

在李可看來,這些出海的電池材料企業,一方面是為中國電池企業提供配套,同時也在尋找與當地新興電池企業合作的機會。

“如果我們在海外建了電池廠,而這些企業不去,將來當地可能也會出現相應電池材料的供應商,它們在海外的市場份額就將喪失。”李可告訴界面新聞,就目前而言,電池材料企業正以與電池生產商相匹配的速度,加快在海外布局設廠。

(文中李可、趙夢為化名)