文|新眸 鹿堯

編輯|桑明強

2023年臨近尾聲,歷經十年,國產新能源汽車的時代紅利也迎來了倒計時。

今年年中,國家財政部發布了通告,將新能源汽車免征購置稅的補貼延續到2025年,政策從2014年實施至今,分別在2017、2020以及2022年經歷了三次延續。不同的是,這一次補貼政策的延續,被許多人看來是“真的最后一次”。

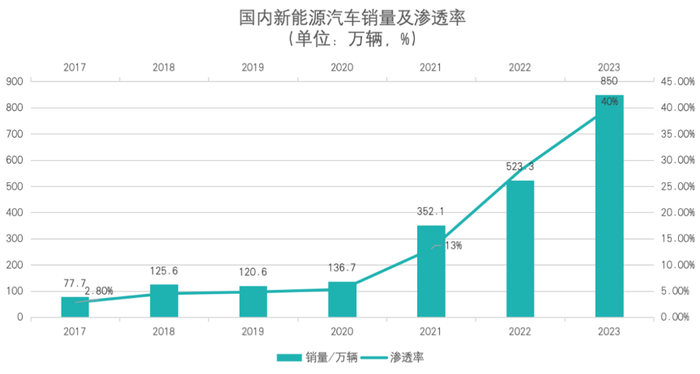

理由大致分為兩塊,一是電車的普及程度大幅度提高,消費者心智已經打通。先不看出貨量,工信部數據顯示,國內新能源汽車的銷量,從2017年的不到百萬,到突破五百萬,只用了五年時間,滲透率也在2021年這個節點上達到13%,外界預測到2030年這個數字將達到80%。

也就是說,電車只花不到二十年的時間,就可以將國內積累了幾十年的油車市場覆蓋。

其次是國產新能源汽車的卷,已經到了一個難以出奇的境界,類似過去的手機市場,在統一了大屏機型之后,卷內存、攝像頭、續航、分辨率......由表及里。而當下的電動車的關注同樣在配置上,智能座艙、智能中控臺、激光雷達、智能車燈......即使在市場整體增速下降的同時,各家車企仍然制定著相當激進的目標。

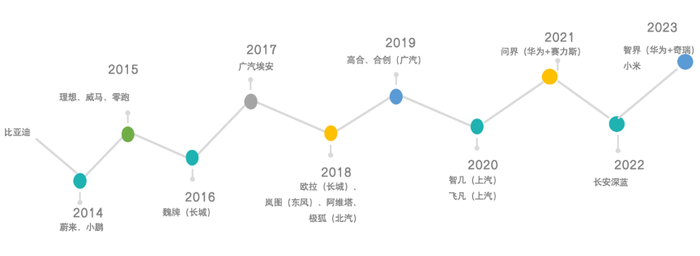

如果把2014年作為分水嶺,會發現,新勢力造車企業出現之后,廣汽、長城、上汽、長安,幾乎國內所有的傳統車企都陸續推出電車品牌,走的基本都是豪華高端的路線。大家的目的都很一致,在一個還沒有第一品牌的賽道里,打定位戰。

據不完全統計,當下的國內市場,已經有160多個新能源汽車品牌在列,主流的、不主流的,合資的、直屬的,充電的、換電的,五花八門。不過市場是有共識的,參考手機的智能演進路線,最終留下并且坐上國產BBA寶座的玩家不會多,并且確定的是,這個賽道正在快迎來最后的修羅場。

01 、2021年之后,電車的秘密越來越少

2021是個分水嶺,這個時候國內電車賽道的選手基本上都出現了,量變引起質變,全年電車銷量和滲透率雙雙陡增,可以算是行業里程碑的一年。

在電車剛推出的時候,價格高、續航短的問題有目共睹,2021年左右,政策補貼又出現退坡,但新能源汽車戰略的趨勢已經在國際上定了調,包括吉利在內的民營車企,以及廣汽在內的國企,此時在新能源車上全方位布局已經是確定的答案。

與此同時,隨著電池需求不斷增大,像國內的寧德時代、國軒等頭部電池企業的電池,在提升安全性的同時,同樣在推出成本更低的解決方案。另一方面對于一二線城市來說,充電站普及的密度越來越廣,而解決充電耗時的問題也是各家車企著重研發的代表。

作為背景,彼時首先大部分車企在產能上已經完成了爬坡,新能源汽車大多的技術是開源的,玩家的跟進也比較快。在傳統車企蜂擁而入的情況下,新勢力的生存空間會在一定程度上被擠壓。需要注意的是,兩方的生存法則不盡相同,高端技術不足的廉價量產車型,是傳統車企擅長的領域,對于新勢力來說,中高端車型和有差異化才是品牌前提,而一旦涉足中低端,就意味著威馬化。

這里有個矛盾點,對于一個相對比較新興,且潛力巨大的市場來說,最樸實有效快速占領市場的方法是降價;不過降價意味著放低身段,并且國內現在除了比亞迪的盈利是正的,其他品牌的電車仍處在賣一輛虧一輛。

年初的時候,特斯拉降價舉措對國內電車產業造成沖擊,model 3的價格縮到25萬以內,比問界及小鵬的主力車型的價格都要低,訂單量在1月份達到歷史新高,相當于工廠產能的兩倍;相對應的是,幾乎所有在同一時間公布銷量的車企,環比都出現斷崖下滑,比如零跑大跌87%,小鵬、哪吒分別跌60%、45%。

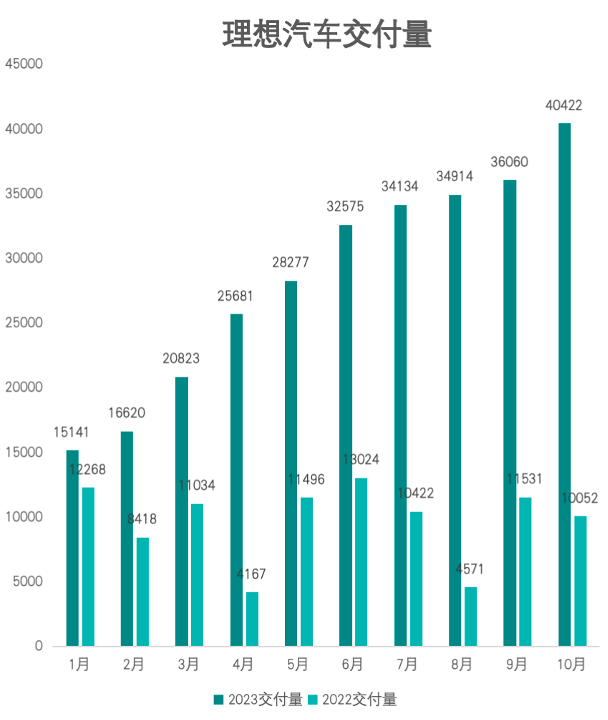

在一眾新勢力中,理想銷量最佳,L8和L9接住基本盤,并且能持續到現在,這里普遍認為歸功于它的產品定位,增程式解決了廣大新手的里程焦慮,中大型6座圈中家庭消費。有意思的是,去年下半年上市的問界M7大五座版本,同樣搭載增程式混動,價格也比前者低不少,但是銷量遠不及理想好看。

而為了應對降價帶來的沖擊,即使是決不降價的李斌,也在二月份對2022款的ES6和ES8降價促銷,這次蔚來的說法是“老款車型清庫存”,優惠幅度達到了十萬級別,其他小鵬、問界、零跑等品牌基本上也都在降價的行列里。

至于帶來的效果怎么樣,又過半年,來看蔚來今年的二季度報:收入88億元,同比下降了14.8%;虧損61億元,同比翻了一倍多,利潤率同期下降10.5個百分點,主要原因就是降價以及上半年交付增長的疲軟。很明顯,價格戰讓中國電動汽車行業整體上面臨巨大的利潤壓力,隨著政策退潮,平衡虧損和銷量是個嚴肅的問題。

02、電動車取代燃油車的必然邏輯

放在行業層面來看,十多年的市場教育,讓越來越多的人接受電車必然取代油車的定論。這里不僅是說燃料上,無限的電會取代有限的油,相比燃油車,電動汽車的結構更簡單,在材料、工藝上,也會比燃油汽車更低和省事。

傳統汽車產業鏈涉及一百多個細分產業,而新能源汽車在傳統的基礎上改變,上游主要是離子電池、電機及控制系統汽車整車控制系統,下游則增加了充電設施電池回收等產業。也就意味著,電車對有車的顛覆,更主要的是成熟的電車產業對發動機、變速箱、底盤等傳統汽配零件的取代。

油車機械部分非常復雜,動力總成由發動機和變速箱構成,通過內燃機運作產生動力,再通過變速箱傳動控制,離合器、油門分別控制變速箱和發動機,精密器件非常多。而電車只有電機,通過動力電池提供續航,大部分車型直接給電機供能,用專用調速器來實現速度控制。

值得一提的是,結構簡單不代表成本低,電車比油車更貴,首先在于電池成本巨大,其次電機、變速器這些關鍵部件得采用高質量材料,生產流程對安全性和穩定性的要求更嚴格。

另一方面,驅動方式決定用車成本,有人測算,同樣行駛一百千米,用電10元,但1.5排量的油車則達到了59元左右。不過如果考慮到動力電池衰減,電車的維修成本和保值率是沒法和油車相比的。

在這樣的邏輯下,新能源汽車想要進一步發展并發揮自身的優勢,還需要在用電系統和駕駛體驗上下功夫。在這方面,國內的一些品牌已經展現出了較強的實力。例如比亞迪和蔚來就分別在電系統和駕駛體驗方面做出了不少創新。

在電車領域里面,有一個公認的常理,誰掌握電機,電池,電控的三電系統,誰就厲害。比亞迪是不得不提的一家企業,它不是電動汽車公司,而是一家全能型公司,電動布局已經滲透到整條產業鏈上。

比如自研的刀片電池,在外界看來,一旦被市場驗證后接受認可,那這家公司甚至可能分裂出下一個寧德時代;電控方面,比亞迪有四電機獨立驅動技術,已經用在豪車仰望U8。從車型布局和投入來看,比亞迪早于新勢力,從小型車到中大型車,從轎跑到SUV,PHEV、HEV、EV,都有完整的產業鏈和矩陣。

據MarkLines數據顯示,比亞迪2023年上半年銷量擠進全球汽車銷量前十。并且,其今年上半年累計上險量已超過大眾等合資品牌,成為國內銷量最高的汽車品牌。

在新勢力車企中,雖然銷量上理想領先,但蔚來的價值短期正被低估。近兩年,蔚來投入最大的地方是進行快速換電站的建設,這是很多人忽視的事情。當下能換電的車并不多,大部分在研究怎么提升電池密度,讓續航提升到1000公里,解決續航焦慮。但實際上,快速換電幾乎是個完美方案,既解決了電量問題,也省去了充電時間。有專業人士觀察,蔚來之后,也有不少企業跟進換電技術,但由于這項技術對架構的要求非常苛刻,如果不是在全新架構開發之初就準備快換,后期改動底盤實現的可能性會非常低。

03、高端化向左,降價向右

在這個時間點看新能源汽車,的確沒有什么特別創新的話題出現。

畢竟行業太卷了,今年一整年,籠罩在電車頭上的關鍵詞,既有“高端化”也有“降價”,本身就有些拉扯不清。而品牌的營銷宣傳力度肉眼可見地提升,典型的例子如,智幾、高和、阿維塔等遲來的品牌,在各種內容渠道上鋪天蓋地的投放。

其中,被上汽寄予高端化厚望的智幾,第一輛車就是主打智控的40萬L7,后來又在銷量壓力之下,推出了起售22萬的LS6,某種程度上意味著,短期內智幾不碰高端用戶。

高端撐不住,就開始打價格戰,產品競爭力和品牌形象之間避免不了有摩擦,智幾的CEO劉濤言語間也傳遞出一些妥協:“聽上去是個掀桌子價格,但一家車企如果要留在牌桌上,保持產品和品牌熱度更重要。”

據上汽集團公開數據顯示,今年前9個月,智己月均銷量不足2000輛,僅完成年初制定的4.5萬輛全年銷售目標的三分之一,表現遠落后于同一定位的吉利極氪、東風嵐圖、長安深藍等新品牌,即使10月份銷量突破四千,幾乎等同于“更年輕”的長安阿維塔。

在汽車市場中,降價求銷量往往是車企在面臨競爭壓力下的無奈之舉,并不是一個長遠的解決方案。而對于那些有著傳統車企背景的子品牌來說,在上探高端市場的過程中,它們不僅要面對外部競爭的壓力,還要應對來自企業內部的各種挑戰。

就在前不久,隨著汽車信息被公示,吵了一年多的小米造車終于塵埃落定,在造車限牌和競爭激烈的背景下,這是一個信號,小米可能是最后一家入局新能源汽車的企業了。至于它會不會按照雷軍的設想在明年擠進第一梯隊,目前無從得知,但相比產品如何,大家似乎更關注的,仍然是這臺車的價格會不會繼續向下突破。這是這個多變的行業里唯一不變的話題。