文 | 子彈財經 尉捍

編輯 | 閃電

“90后搶住海南的養老公寓”“康養中心受到年輕人歡迎”……在抖音、小紅書,越來越多的年輕人分享他們“吃+住一站式躺平在養老公寓里”的經歷。

這樣的新潮,也絕非虛火。隨著社會步入老齡化,養老需求穩步釋放,養老公寓為代表的“銀發經濟”有真實的商業邏輯基礎。

鑒于此,越來越多的企業切入養老賽道。中國太平(00966.HK)就是持續加碼布局的參與者。

公開資料顯示,中國太平在三亞、成都等地的養老社區已經逐步步入運營正軌;公司還大手筆地增資香港子公司,寄望后者在“北上養老”細分領域開辟一片天地……

養老真的是一門好生意嗎?太平入局的模式有什么特點?能給太平業績的增長注入動力嗎?

1、小體量高增長難獲市場青睞

中國太平和中國人壽(國壽)、中國人民保險(人保)、中國平安(平安)、太平洋保險(太保)、新華保險,并稱為“六大上市險企”。但相較于其他五家,中國太平有其特殊性。

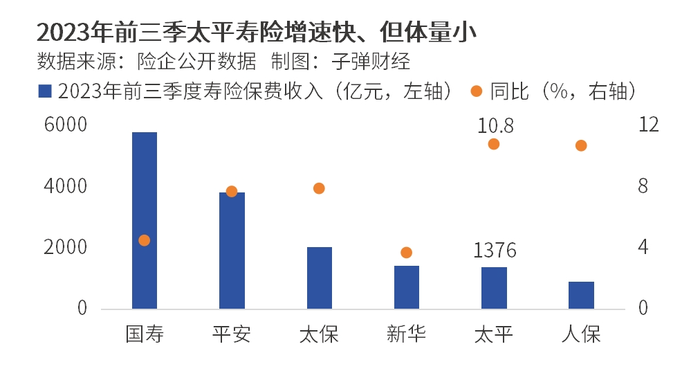

先來看負債端保費的表現,“增速較快、體量較小”可以概括太平2023年前三季的特點。

保費端的壽險方面,太平人壽的保費收入增速處于六大險企之首;但從體量上看,國壽仍占據絕對領先位置,前三季度近6000億元的壽險保費收入是太平的四倍有余。

在最能體現壽險長期經營質量的指標“新業務價值”上,太平人壽表現出行業的通病——波動大。

在最能體現壽險長期經營質量的指標“新業務價值”上,太平人壽表現出行業的通病——波動大。

2023年上半年,太平人壽新業務價值36.5億元,在低基數之上同比高速增長28.5%,表現領先行業;再往前看,2022年上半年和全年新業務價值分別同比下降11.1%和10.5%。

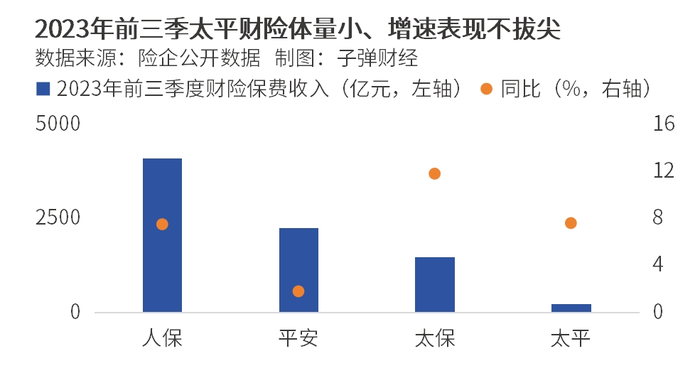

保費端的財險方面,太平財險的保費收入增速不算“拔尖”、落后于太保的增速表現;體量更偏小,前三季度的財險保費收入236億元與龍頭人保財險的超4000億元不在同一量級上。

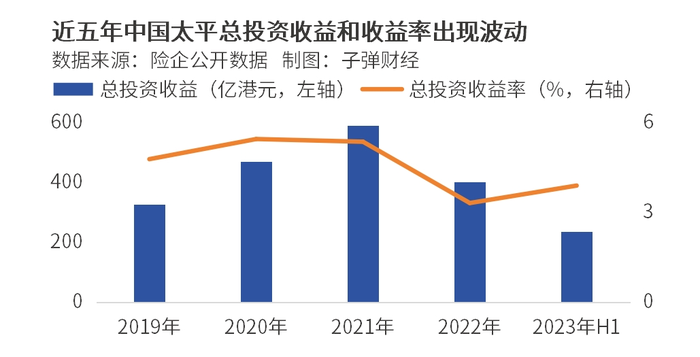

看完負債端保費的表現后,再把視角切換至投資端。市場大幅波動背景下,近兩年險企投資收益普遍坐上了過山車。

看完負債端保費的表現后,再把視角切換至投資端。市場大幅波動背景下,近兩年險企投資收益普遍坐上了過山車。

回顧近五年表現,中國太平總投資收益在2021年摸高至近600億港元,但2022年出現明顯下滑。2023年,中國太平實現總投資收益237.05億港元,在低基數上同比增長105.9%。

償付能力方面,據太平人壽最新發布的《償付能力報告摘要》,三季度末公司核心償付能力充足率從上季度末的98.34%降至80.97%,預計下季度末(即2023年末)將繼續下滑至75.04%。綜合償付能力充足率三季度末降至161.94%,預計下季度末將繼續下滑至150.08%。

償付能力方面,據太平人壽最新發布的《償付能力報告摘要》,三季度末公司核心償付能力充足率從上季度末的98.34%降至80.97%,預計下季度末(即2023年末)將繼續下滑至75.04%。綜合償付能力充足率三季度末降至161.94%,預計下季度末將繼續下滑至150.08%。

對于這樣的業績表現,市場“用腳投票”,給出中國太平偏低的市值和估值倍數——雖然是中管金融企業,但中國太平的市值合人民幣只有約200億元。對比來看,和市值分別約9000億元和2300億元的國壽、人保差距甚大。在上述“六大上市險企”中,遠落后于其他幾家。

從更適合險企估值的P/EV指標(股價對內含價值比率)來看,「界面新聞·子彈財經」以太平中報披露的內含價值計算,公司P/EV跌至約0.1倍的歷史低位,處于行業極低水平。

為什么市場“不待見”中國太平、如此謹慎地給它低估值?綜合公開信息不難發現,除了和集團前董事長相關的風險事件外,ROE(凈資產收益率)較低是常被市場詬病的痛點。

為什么市場“不待見”中國太平、如此謹慎地給它低估值?綜合公開信息不難發現,除了和集團前董事長相關的風險事件外,ROE(凈資產收益率)較低是常被市場詬病的痛點。

放在港市“人壽與健康保險”板塊中比較,中國太平5.3%的凈資產收益率表現難言亮眼,排在其之前的宏利金融、保誠、中國平安、陽光保險、新華保險的該指標分別錄得26.37%至7.75%。

回顧近年數據,太平的凈資產收益率也呈現出走低態勢。財報數據顯示,2019年—2022年ROE從14.4%降至9.9%、9.52%和5.22%。

很明顯,為業績注入動能成為中國太平的當務之急。

2、重注“醫康養”

康養(養老)、醫療等字眼,是近些年中國太平財報里反復提及的關鍵詞。比如2023年中報中,太平稱將大力服務國家戰略,積極把握“養老金融”等發展機遇;加快生態圈建設步伐,推動“保險+醫養康”深度融合……

2023年1月,位于海南三亞、中國太平100%持有的自建社區“太平小鎮·海棠人家”開業,迎來了多批次的住客。公開資料顯示,這一康養社區項目總占地215畝,總建筑面積約13萬平方米,可提供康養床位1700余個,總投資額高達16億元。

同年5月,毗鄰廣州番禺國際康復頤養中心、祈福醫院等醫療資源的“木棉人家”項目投入運營。該項目總建筑面積4.5萬平方米,地上建筑面積3.08萬平方米。

在東部和西部,中國太平還分別斥資21億元和40億元,在成都、上海打造“芙蓉人家”和“梧桐人家”。其中,“梧桐人家”是2019年末就部分投入運營的項目,定位為“標桿性的超大型國際養老社區”。不過,這個項目在開業伊始曾有“入住率不高”等報道出現。也有“探店”類文章顯示,在不享受購買太平保險產品、無折扣的情況下,入住該社區的每月費用在萬元以上。

做出差異化的一點是,憑借太平集團總部位于中國香港的優勢,太平“北上養老”項目成為保險和康養行業里的創新點。

2023年10月10日,太平控股向太平壽險(香港)增資30億港幣,成為近年來太平控股對太壽香港的最大的一次性增資項目。如此大手筆增資,反映了太平在“香港承保、北上養老”的新趨勢下,尋求業務增長點。

一切看起來順風順水,但最終養老和康養社區能否撐起中國太平并不好看的業績,還要看這一新興市場的情況。

隨著老齡化的增加、“銀發經濟”的崛起、國家政策的扶持,商業養老被認為是“坡長雪厚”的賽道。2026年,商業養老市場的直接收入規模或將達2000億元,2019—2026年的復合年增長率接近30%。

險企在布局養老社區有得天獨厚的優勢,比如可以通過養老險精準觸達客群,以及頭部險企通常擁有雄厚的資金。

值得注意的是,險企布局養老市場的底層商業邏輯在“保險產品+養老服務”的閉環。也就是說,以養老社區作為招牌、折扣入住等權益作為權益吸引,促進保單的銷售并增強人身險用戶粘性。

“對于保險公司而言,今天購買人壽保單的用戶,明天是否真實入住保司旗下養老機構并不十分重要”,艾瑞咨詢在一份研究報告中,進行了更徹底的剖析。當前保險公司規劃布局養老社區的核心意義,在于促銷保單,進而擺脫養老資金回報周期長的困境。

上述報告亦透露,對于保險公司的養老社區,繳納足額保費的用戶可無押金入住,并享受費用折扣、優先選房權等附加權益。那么享受折扣的“門檻”是多少?目前大部分險企要求的保費足額標準是200萬,部分險企的要求甚至高達1000萬。

在知乎平臺上,有保險經紀人以太平人壽產品為例介紹,最低需要繳納20年、每年5萬元的養老保險,即總額百萬以上,方能“鎖定1位養老社區的入住權”;如欲鎖定更多入住權(如3位),可通過增加養老保費實現。至于鎖定入住權后,每月仍需繳納多少床位費、護理費和餐費,一般會由保險經紀人向保戶單獨介紹。

這也就牽涉出了當下制約商業養老服務市場發展的一個重要因素:貴。

以上海為例,一、二線城市的養老社區月花費往往在萬元之上,而即便將目光聚焦在低線城市,費用也是不容忽視的門檻。用統計局公布的中國城鎮居民可支配收入月均水平約3600元來推測,每月3000元或是當前中國市場可以接受的商業養老服務價格水平。但在三、四線及以下城市,每月價格低于這個水平的商業養老機構也寥寥無幾。

降價的可能性也不大。從成本端來看,資本投入和人員投入等“硬成本”讓機構降價促銷的空間極低,盈利能否跑通仍待市場驗證。險企能否如愿用“保險產品+養老服務”的閉環優勢,來通過養老公寓產品發掘到價值增量,前景也猶未可知。

3、用“重資產”模式搶市場,勝算幾何?

不過重金已經砸下。目前險企布局養老社區可以分為“重資產”“輕資產”和“混合資產模式”三種,中國太平屬于“混合資產模式”的代表企業。

所謂“重資產”模式,指保險公司自建或購入了房屋、土地等固定資產,并在其之上經營養老項目。雖然前期投入巨大、沉淀巨資、靜待長回報周期,但是有利于后期統一管理、保證服務質量。泰康、平安是這類模式代表。巨大的資金需求下,一些保險公司通過REITs等金融工具撬動資金。

“輕資產”模式,指保險公司通過和第三方商業養老機構合作,通過租賃物業、委托管理的模式開展養老社區業務。優點在于前期資本支出小,而劣勢在于要與合作機構共享利潤分成,且合作的穩定性存在風險。

中國太平在二者中間選擇了“混合資產模式”,并成為典型代表。

2023年8月的公開報道顯示,中國太平醫康養生態圈建設已經以“重、中、輕”模式,在全國布局已近40家養老社區。其中前文提到的投資動輒上十億元的“木棉人家”“海棠人家”“芙蓉人家”等,是重資產模式的旗艦項目。

目前來看,太平“混合資產模式”有向“重資產”模式傾斜的跡象。例如位于北京順義的“當代時光里養老社區項目”,背后的北京當代久運置業有限公司原本由多方持股。這個本來以“輕資產”模式入局的項目,在磨合數年后,最終由太平人壽斥資20.85億元全部收歸旗下。

公開報道顯示,2021年和2022年,北京當代久運置業分別錄得稅后虧損75.56萬元和4.56億元,可見未來這一項目的盈虧將由100%持股的太平享有或承擔。

雖然養老和康養社區被視為藍海一片,但目前入局者已經眾多,競爭激烈的問題顯現。

橫向來看,同為險企且規模較太平更大的國壽、平安等,康養社區的布局也在加速落地。另外行業中另一家未上市的競爭對手泰康,也是早早就在此領域布局的玩家,并且在保單的完備性等方面積攢了一定市場口碑。

縱向方面,一些地產商、實業企業也都在養老賽道布局,其中不乏萬科、金地、龍湖、中海等頭部房企。還有不乏新興品牌從居家看護、老年健康管理、老年餐飲服務等各個角度切入,未來消費者有更多選擇來精準匹配其需求。

這些重金投入的項目,是否已經給中國太平的業績和財務指標帶來變化?目前尚無清晰的答案。

在財報中,太平披露的公司架構顯示,“醫康養投資”成為獨立的板塊,下設太平養投、太平養管、海南置業等子板塊。但該板塊的整體投資、運營費用等,太平在2022年財報中沒有具體單項披露。

翻閱各大險企上市公告或保險業定期報告中,「界面新聞·子彈財經」發現太平的競爭對手、較早錨定養老賽道的泰康,是對養老運營成本公布相對較細的一家,在“其他業務成本”一項中,2022年“醫療及養老運營成本”達34.12億元,較2021年的36.91億元有所下滑。

4、萬億太平亟需“第二增長曲線”

截至2023年上半年,中國太平總資產高達1.4萬億港元。同時身為唯一一家總部設在海外的中央管理金融企業,太平肩上不僅有沉甸甸的保單責任,還有作為關鍵金融機構、賦能實體經濟的發展,以及市場殷切的期盼。

正如10月末剛剛舉辦的中央金融工作會議鮮明指出要“以加快建設金融強國為目標,以推進金融高質量發展為主題”,給保險業的高質量發展指出了方向,對保險業發揮“經濟減震器”和“社會穩定器”功能賦予期望。

但擺在這家巨頭面前的問題著實不少。從其主業保險來看,在內地市場,壽險和財險均有國壽、平安、人保等牢固守定市場份額的龍頭;在中國香港市場,太平更直面匯豐、富通、友邦等全球險業“巨無霸”的競爭。

中國太平的人事變動也屢次獲得市場關注。2020年9月,原董事長羅熹調任人保集團董事長;時隔月余后,王思東升任中國太平集團黨委書記。這位掌門人由內部晉升,而非“空降”的履歷,也令中國太平未來的走勢更受期待。

在激烈的競爭環境下,萬億太平亟需注入新型增長動力。探索用養老、康養打造“第二增長曲線”的嘗試,是一個不得不走、但難度頗高的方向。“做出差異化”知易行難。

重資產、長周期的投入后,中國太平在養老領域的布局能否如愿完成商業邏輯閉環、并以此為杠桿撬動業績的長期穩定增長?前路既有機會,也充滿變數。

美編 | 倩倩

審核 | 頌文