文|趕碳號

毫不夸張地說,中國正在全面引領全球實現可再生能源轉型!光伏,中國光伏,是主力軍。

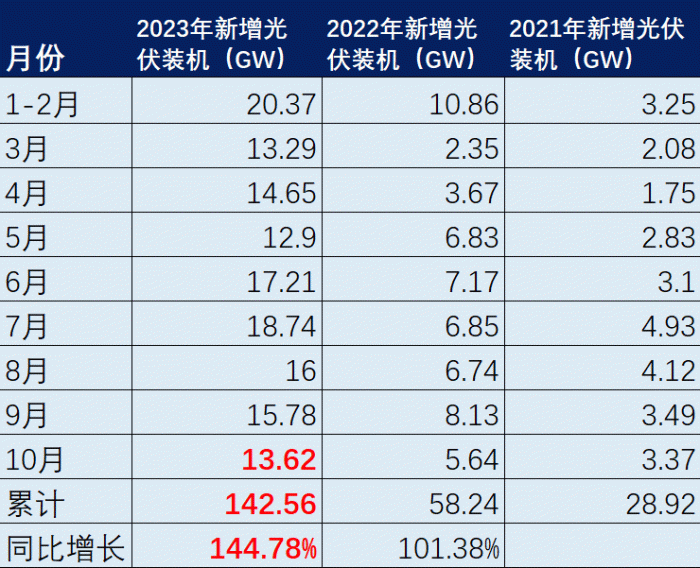

11月20日,國家能源局發布2023年1-10月份全國電力工業統計數據,光伏裝機數據很彪悍:今年前10個月,我國實現光伏新增裝機142.56GW,比去年同期增長84.32GW,同比增長144.78%!

我國新增光伏裝機,代表著內需。內需強不強,對于行業未來和人們預期的影響都很大。當然這種內需,并非是完全市場化的,既有市場因素,也有政策因素。回顧近三年的光伏裝機數據,有幾個特點,在此簡要分析。

01、基數翻倍后,增速更快!

1-10月的光伏裝機,去年比前年翻了整整一倍,但今年比去年翻了將近1.5倍!

今年比去年同期增長出來的部分,是84.32GW。這與去年全年的光伏裝機數據87.41GW,幾乎持平。

這樣一種態勢,讓人看不到天花板,感受不到市場邊際的存在,真的有點魔幻。這讓一直用過去規律預測未來的專家們,包括一向偏于樂觀的趕碳號,都有點懵。

電網輸送的問題呢?綠電消納的問題呢?光伏裝機猛增之下,居然沒有出現嚴重的棄光現象。由此可見,我們電網的承載能力韌性之強,特別是分布式光伏、儲能、火電靈活性改造等等發揮的作用之大。

就以分布式為例,據國家能源局統計,截至今年9月底,全國戶用分布式光伏累計裝機容量已超過105GW。這相當于4個三峽電站的總裝機容量。

相關機構預測,我國農村地區可安裝光伏屋頂面積約273億平方米,超過8000萬戶,農村戶用光伏的開發潛力巨大!

02、10月環比下降,是拐點嗎

10月份環比9月份下降了13.69%,降幅明顯。

最近四個月的光伏裝機,都比10月份要高。但是,除1月份有傳統新年因素影響之外,今年的任何一個月,裝機都在10GW以上,而去年前10個月沒有任何一個月能超過10GW。

所以,10月份,適度松一松油門,再正常不過,因為今年特別是6、7月份,我們實在太猛了。

有多猛,對比一下便知。美國去年全年的光伏裝機不過19個GW,我們在7月份,一個月就裝了將近這么多,18.74GW。

03、全年光伏裝機,大局已定

假設今年最后兩個月維持在10月份的水平,或者前10個月的平均水平,那么2023年我國新增光伏裝機規模,預計將在170GW-172GW。

從市場供需層面看,光伏裝機與光伏產品集采招標的容量、價格并不是同步的,而會有一個時間錯配。10月份,光伏企業降價跑量去庫存,組件價格殺到一塊以下,供給端的影響或許會反映到明年,但未必會反映在今年。最近光伏組件企業們簽的訂單,都是要到明年才會交付的。也就是說,11月、12月份的光伏裝機,不太可能出現因為產品價格暴跌出現陡增或陡降的極端情況。

從全球來看,外部COP28大會召開在即,能源轉型任重道遠,光伏大國當然責無旁貸,中美“陽光之鄉聲明”,有望成為推動全球能源轉型的重要力量。這一點后面還會展開。

從國內來看,“五大六小”發電企業今年的可再生能源增長目標,應該都已超額完成了。

從投資來看,光伏行業不只是光伏自己的事,雖然在宏觀經濟中占比還不算太大,但也是各地投資拉動經濟增長的重要抓手,最后兩個月出現大起大落的可能性不大。

方方面面來說,這一年很辛苦,收獲也很大,接下來就是平穩收官。

04、行業敏感節點,更須保持樂觀

分析10月份的新增裝機很有必要,因為當下行業所處時點相對“敏感”。

一、光伏制造“階段性”行業虧損已經出現。

這樣的局面維持的時間有多長,就意味著行業洗牌的烈度有多高。極端低價的案例越來越多。以最近一次集中招標為例,11月17日,華潤電力招標項目,P型組件最低中標價僅為0.9384元/W,再創新低。

為什么要加上一個“階段性”呢?筆者認為,從中長期看,光伏行業的好時光才剛剛開始,這種行業性虧損,只可能是階段性的。當然,如果從絕對意義上說,任何的行業性虧損,都是階段性的——因為沒有一個行業永遠虧錢。

這個“階段性”有多長呢?

通威集團董事局主席劉漢元在前幾天接受采訪時表示,市場的交給市場來解決,光伏這樣一個大行業,即使產能過剩,幾乎都會在短時間,半年、一年或者稍微長一點的時間,重新取得新的平衡。趕碳號認為所言極是。

二、產能擴張漸有風聲大、雨點小態勢。

人們現在都普遍意識到,“階段性”產能過剩的確是一個殘酷的現實。產能過剩,就像“狼來了”,喊得次數多了,總會有人相信,也總有一次是真的。但對于企業而言,任何一個冬天,都要挺過去才行。

截至目前,如果加上中國光伏企業在東南亞的海外產能,我國光伏行業的有效產能規模,已經達到了太瓦級別。未來兩三年,不只是中國的需求,就是全球的光伏裝機需求,目前這些產能,基本都能滿足。

正如以前多次提到的,硅料正是光伏制造產業鏈的牛鼻子。這一輪擴產節奏放緩,也是率先從一些跨界多晶硅的企業開始的,接下來可能是硅片、電池等環節的投資節奏放慢。行業回歸理性,當然是好事。

三、影響全球光伏裝機的因素相對復雜,積極因素是主流。

需要強調的是,光伏行業的市場需求,畢竟大頭在外。

歐洲光伏產品需要有一個相當長的去庫存過程,這是客觀現實。標普最近預測,持續的高利率、宏觀經濟的不確定性以及復雜的地緣政治和經貿關系,這些都會成為影響可再生能源的不確定性因素。

我們更要看到積極有利的一面,全球光伏有望迎來“東方風來滿眼春”。

11月15日,中美兩國發布旨在加強應對氣候危機的合作——“陽光之鄉聲明”。兩國力挺二十國集團領導人宣言,旨在到2030年,將全球可再生能源裝機容量,在2021年基礎之上增至三倍。根據這一目標,2021年到2030年間,每年平均將新增裝機容量達到560GW左右。

然而,2021年到2022年的年均新增裝機容量只有287GW左右。所以,如果按照“三倍”目標倒推,在2030年之前這六七年時間內,全球光伏年均新增裝機,要達到630GW!

后記

對企業來說,干光伏是一場馬拉松,而不是百米短跑。現在比賽進入中局,拼的是精細化運營能力、全球化營銷能力、差異化產品能力以及風險控制能力,而不是膽子大,路子野,套路深。

對所有人來說,發展才是硬道理,發展還是硬道理。

編審:偵碳