文|略大參考 原野 尹凱

阿里云最大的幸運在于,它實現技術穩定的2010年,喬布斯發布了iPhone 4,人類進入智能手機時代,移動互聯網生態卷起的創業浪潮,在日后多年改變了整個世界的格局。屬于阿里云的那個快速增長的黃金時代正在消失。但它還有機會。至少,它還在場上。

01 從地面起飛

2008年的很長一段時間里,淘寶和支付寶的服務器都瀕臨崩潰。

流量集中在早上的8點到9點半涌進來,服務器處理器經常跑到98%,只剩下2%的空間可以喘息。當時流行的IOE (IBM小型機+Oracle商業數據庫+EMC集中式存儲)IT架構,顯然有些接不住這潑天的富貴。

阿里云的故事由此有了雛形。

這一年,馬云從微軟亞洲研究院挖到了寶:常務副院長王堅。他搖身一變,成了阿里的首席架構師。一套便宜好用的云計算系統,成為他首要的KPI。

在那個充滿想象力的年代里,互聯網公司的項目取名也極具時代特色。比如,阿里的云計算系統名字是“飛天”,后來與之配套的名字還有:盤古、伏羲、夸父、女媧、神農等等,幾乎把中國古代神話借了個遍。

它要解決的,是阿里的底層能力擴容問題。它雖然沒有伴隨阿里的誕生而同時出現,但在當下以及未來的很長時間里,都決定了“阿里可以成為誰”。

說遠了。

回到故事的開端。淘寶,作為阿里這種大型組織中的領頭羊業務板塊,被按頭要求答應,將來放棄Oracle,轉投自家當時還只有“一張大餅”的數據庫架構。類似的劇情也在搜索業務上演。敲定幾位內部“大客戶”,2009年2月,“飛天”團隊在北京寫下第一行代碼,9月,阿里云正式成立。

圖:“飛天”團隊在北京寫下的第一行代碼

用馬云的話說,當時他們誰也不知道云計算未來會是什么樣子,只是相信,這是未來,是趨勢。

確實,當時整個中國云計算市場還處于相當早期的階段。計世資訊數據顯示,2009年,中國云計算的整個市場規模是403.5億元。而當年全球云計算服務市場的規模是:563億美元。

當然,這樣的懸殊有個前提:云計算剛剛在2008年經過一陣迅猛發展。

很多技術在進化過程中,并非是以“今天比昨天更好一些”的漸進性進行的,更多時候,是由一些關鍵節點猛然推動,近的例子是ChatGPT,遠的就是云計算。人工智能之父John McCarthy 早在1961年就提出“公共計算服務”的概念,但亞馬遜直到2006年才推出AWS,云計算登上歷史舞臺,并開啟加速模式,2008年,谷歌、微軟紛紛跟進了云業務。

云計算的風,在2009年吹到了中國。這年5月,中國電子學會在北京的中國大飯店舉辦了第一節中國云計算大會。4個月后,阿里云正式登場。

不過,在誕生的前兩年,“飛天”都是趴在地上被人嘲笑的。

沒辦法,當時的系統實在太拉垮,別說取代IOE,漏洞百出之下,連基本運行都費勁。比如搜索業務部門發現,以前在云下花一臺服務器就能搞定的需求,在阿里云卻需要花幾十臺服務器。阿里云團隊離職率一度高達70%。每年的部門評比,阿里云都穩坐倒數第一。

外部,潑向云計算的冷水也是一盆接著一盆。

比如廣為流傳的,李彥宏在2010年的中國IT領袖峰會上說:“云計算這個東西,不客氣地講,是新瓶裝舊酒”,馬化騰也表示認同,“這個事情過了幾百年、一千年后有可能,但現在還為時過早了”。——當然,大佬的認知偶爾也有局限性,還有些時候愛擺迷魂陣。騰訊云在2010年就開始立項研究,只比阿里云晚了一年。百度云后來在公司業務中的重要性,顯然也是老板調整認知后的結果。

就像任何航天器首先要解決的問題,永遠不是飛得多高多遠,而是安全與穩定。阿里云“飛天”系統也是。它花了兩年的時間解決這個問題,終于在2010年初步具備了“穩定”這個起飛的前提條件。

后面的故事,才像是有人按下了“起飛”的確認鍵。

2012年,王堅在阿里云的年會上落淚:這兩年我挨的罵甚至比我一輩子挨的罵還多。罵聲主要圍繞“騙子”展開,當年8月,還有阿里員工在內網發問:王堅到底會不會寫代碼?

對于王堅這種級別的技術大佬,公開承認脆弱,是需要底氣的。就像同樣的憶苦內容,只有由成功之后的人講出來,才有勵志的效果。還在渡劫的人,沒有資格公開訴苦。而2012年時候的阿里云,不再是阿里內部員工都看不起的存在,云計算的先發優勢逐步體現,外部合作名單越來越長,包括福建電信、海信電器、海爾手機等。

2013年,阿里云發布飛天5K集群,成為全球第一家對外提供5K計算服務能力的公司。至此,“飛天”系統的估值已經高達4500億元。

02 野戰,圍剿

2013年12月,亞馬遜搞了個大動作,宣布AWS進入中國市場。

對于中國云計算市場的玩家們而言,這種感覺就像,大家還在埋頭野戰,幾支正規軍還在籌建或者剛剛建立起自己的海陸空戰隊,扭頭一看,大洋彼岸的對手開著航空母艦殺過來了。類似的故事曾經發現在21世紀初。微軟Office套件入華,壓力就驟然落到了金山公司頭上。

先看一組數據。

根據Macquarie 分析師的估計,亞馬遜AWS部門在2012年的營收可能接近40億美元——相比電商部門超過600億美元的銷售額,有些卑微。但時任CEO貝佐斯預計,AWS會成為亞馬遜最大的業務。美國投資銀行Evercore Partners的分析師也認為,AWS的估值在2015年可能達到500億美元。

而中國這邊呢,阿里云起步最早,騰訊、金山、華為、百度陸續跟進。但整體實力還是差距甚大。以至于有關心技術的人士在2013年底跑到知乎上發問:

“AWS進駐中國,競爭力如何,對現有格局會有何影響?”

字里行間,都是擔憂。

2年后,這條問答下更新了一條新內容:“云服務是IT的未來,巨頭紛紛轉型已是事實。AWS在這塊雖有先機,但技術棧上還不全面。國內企業的快速成長令人喜出望外。在中國本土市場的刺激下,無論是研發還是運維能力都已今非昔比。”

是的。阿里云們上演了一場漂亮的本土市場保衛戰。

亞馬遜在美國本土,甚至全球范圍內確實拉到了很多大客戶,比如一個對整個行業都有標志意義的事件是,它在2013年拿到了美國中央情報局10年6億美元的訂單。拿下大單后,亞馬遜越發野心勃勃,盯上當時總價值約3萬億美元的全球IT采購市場。

對于拿下中國市場,亞馬遜很有信心。在他們看來,中國的基礎設施和網絡環境都相對落后,云計算能力更是差距甚遠。

阿里云禮貌表示了歡迎,然后,就在AWS入華當天,阿里云旗下產品全面降價,最高降幅50%。隨后,騰訊推出6折促銷,金山云上線優惠活動——儼然一場云市場的“雙十一”大促。

價格戰,成為阿里云們狙擊亞馬遜的第一把武器。

也是起到關鍵作用的武器。

在中國的商業構成中,小微企業占比在80%以上。對于他們來說,亞馬遜的技術再好,一個“貴”字就能斷掉念想,轉向它的中國平替們。這就讓阿里云這些國內云廠商,有了足夠遼闊的緩沖地帶。

此外,亞馬遜還需要解決各項合規問題。比如AWS在2013年入華,直到2017年才拿到云計算技術和服務所必需的牌照。IBM也是在2017年才找到萬達科技合作,由后者在華提供IBM的公有云服務,當年10月,IBM全球董事長羅睿蘭還出現在萬達集團總部,與王健林合影。

也就是說,從“狼來了”的喊聲響起至今,已經過去了4年。按照中國公司們搶奪市場的速度,這個時間窗口,已經足夠了。

以阿里云為例,幾場關鍵性的戰役,成為它“飛天”的痕跡:

2015年6月,阿里巴巴和螞蟻金服完成“登月計劃”,把所有數據存儲和計算任務都遷移到飛天平臺;當年11月,阿里云平穩支撐了“雙11”的912億交易額,高峰期,平臺每秒交易14萬筆。2016年,阿里云與軟銀合作,進軍日本云服務市場。

此外,更加擅長商業化的胡曉明,在2014年成為阿里云的掌舵者。隨之而來的一個直接變化是:從2015年開始,阿里云越來越會賺錢了。

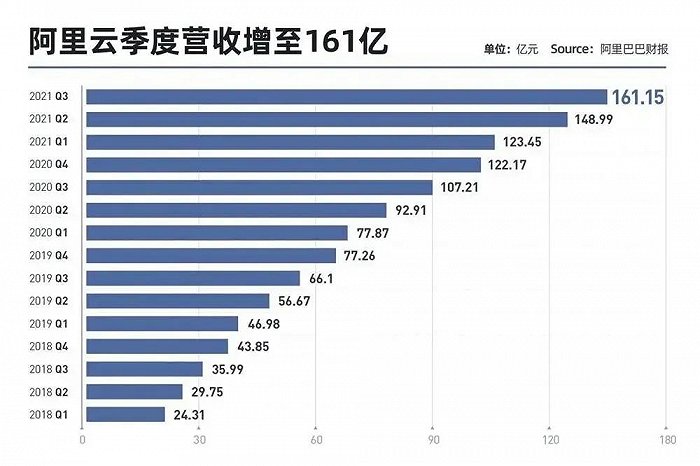

到2017年,阿里云年度累計收入112億元,成為國內首家百億規模的云計算服務商。此后幾年,增勢繼續,2019財年時,僅上半財年的營收就達到103.7億元,2020財年,實現單季營收達到107億元。

至此,阿里云成為繼亞馬遜、微軟之后,全球第三家、也是中國首家單季營收突破百億的云服務商。

03 追風

時代的阿里云,是吃到了中國互聯網創業潮紅利的。

它是隱形贏家。

2011年創立于上海交大宿舍的米哈游,現在是國內最有影響力的游戲公司之一。在公司成立第二年,員工只有8位的時候,開發出第二款游戲《崩壞學園》,在阿里云上線。同樣活躍在阿里云上的,還有無數移動互聯網的創業者。

阿里云最大的幸運在于,它實現技術穩定的2010年,喬布斯發布了iPhone 4,人類進入智能手機時代,移動互聯網生態卷起的創業浪潮,在日后多年改變了整個世界的格局。

阿里云完整地參與其中。

從2012年開始,APP 開發者們成為阿里云越來越重要的客戶。胡曉明曾經在接受《財經》采訪時談到,中小企業在阿里云的客戶中占到80%。

規模效應,疊加技術升級帶來的底氣,一度成為阿里云的護城河——它有了發動價格戰的底氣。從2014年開始,阿里云每年都要降價數次,同行們再不愿意,也只能咬牙跟上。

阿里云不是這套打法的獨創者。亞馬遜AWS在發布的10年里,累計降價52次。用CFO 布萊恩.奧薩夫斯基的話就是:降價是核心策略。

某種程度上,這種內卷對創業者而言,是友好的。

不過,真正讓阿里云賺到錢的,還是大客戶。2016年4月,阿里云還發布了專門針對中大型企業、政府的專有云 Apsara Stack平臺,在本來的公有云基礎上,針對政企客戶進行二次優化。第一批客戶包括:海關總署、浙江政務服務網、網商銀行、貴州交警等。

根據胡曉明在上述采訪中提到的,20%的大客戶,才是為阿里云貢獻利潤的主力——不難想象,阿里云在2021年失去字節這個大客戶時,心有多痛。根據德邦證券測算數據,字節跳動曾經單季度為阿里云貢獻了7%-8%的收入。當字節的體量發展到足夠大時,布局自己的云業務,也就成為了必然。

但對于阿里云而言,更大的危機,還要在互聯網創業潮冷卻后,才會逐漸展現。

風停了。

曾經人潮洶涌的創業大街咖啡館,徹夜不眠討論技術、估值的人們消失了。隨之萎縮的,還有互聯網創業者原本對云服務的需求。

一位阿里云內部人員在接受36氪采訪時提到,從2017年開始,互聯網客戶的底層云用量就不太增長了,這波浪潮可能很快就要過去了。賽迪資訊數據則顯示,2020年的中國云計算市場中,互聯網行業的貢獻度相比2018年減少了16%。

與此同時,兩個變化也在同步發生:政企對云服務的需求增多,他們更追求安全、穩定和高可靠;阿里云的對手中,運營商云的身影越來越活躍,呈現明顯的趕超之勢。

此時的競爭,就不僅僅只是圍繞技術層面和努力程度了。

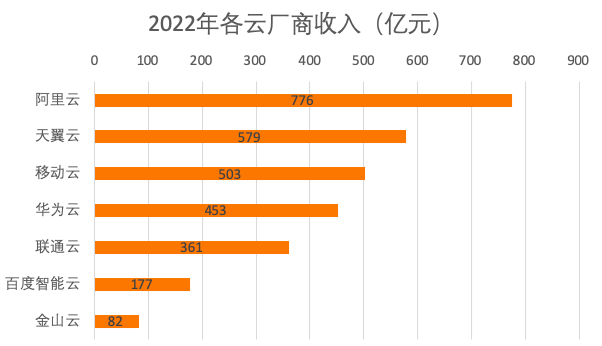

到2022年時,阿里云營收為776億,增速為7.2%。作為對比,天翼云營收579億元,同比增長107.5%;移動云收入503億元,同比增長108.1%;聯通云收入361億元,同比增長121%。

此外,據中國經營網報道,2022年全國公示的超1億元的政企數字化大單中,移動云、聯通云、天翼云三家共收獲了200余個訂單,而阿里云、騰訊云的訂單都是個位數,差距懸殊。

不再展開多說。

阿里云們其實沒有把所有雞蛋都放在一只籃子里。大概從2017年開始,中國云廠商們就在陸續出海。風可能暫時停歇,但追風人可以隨時流動。

最初,大家的野心還比較足,美國、歐洲、東南亞,這些重要的市場要想開設數據中心,再以此為基礎,實現更廣范圍的全球擴張。不過,疫情疊加國際局勢的變動,野心最終被現實磨平,這幾年,頭部玩家們默契地相聚在了東南亞市場——這里有他們曾經無比熟悉、現在無比懷念的增長。

從網約車、外賣、電商到移動支付、直播帶貨,這些在中國已經相當成熟甚至增長見頂的互聯網業務,正在東南亞熱火朝天推進。

這都是云計算的機會。

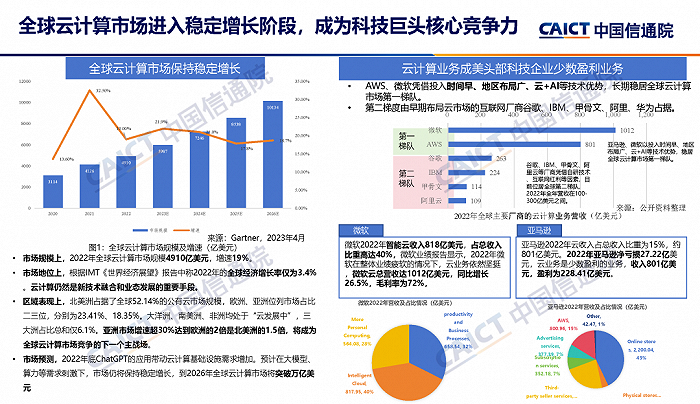

中國信息通信研究院《云計算白皮書(2023年)》顯示,2022年,北美洲占據全球52.1%的公有云市場規模,歐洲和亞洲分別以23.4%和18.4%位居第二和第三。其中,亞洲市場規模增速超過30%。Gartner數據還顯示,印尼、菲律賓、泰國等多個東南亞國家,云計算市場增速都在60%左右。

顯然,這是云計算在下個階段的主戰場。

在亞馬遜AWS、微軟Azure和谷歌云早早入場的前提下,中國云廠商并不容易。一方面,它們繼續價格戰,很多同類產品都比國際巨頭的便宜30%-50%,此外,還有更高的服務效率,以及更細致的本土化打法。

阿里云依然是其中的領先者。到2021年時,阿里云在馬來西亞的市場份額達到29.2%,在印尼達到22.9%——當然,阿里國際業務這條大腿,也是發揮了重要作用的。

04 技術、資本和搖擺的未來

東方不亮西方亮,聽起來,阿里云似乎找到了新敘事。

但是,事情并沒有那么簡單。張愛玲那句“生命是一襲華美的袍子,上面長滿了虱子”,主語換成“阿里云”似乎也是合適的。

首先,阿里云的“華美”與否,很大程度上取決于你如何審視,是看它的全球排位,還是細究其中的具體數據。

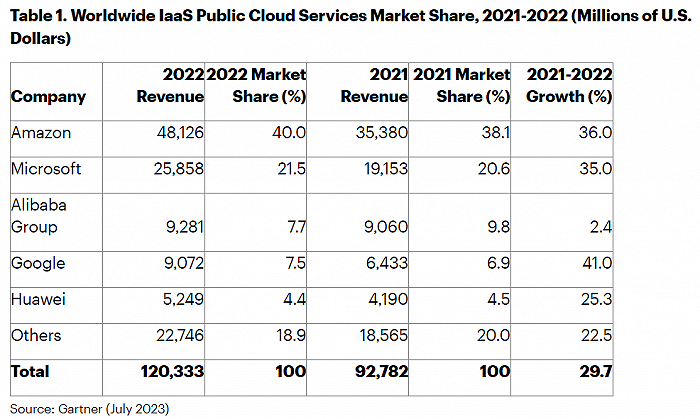

早在2019年,阿里云就在全球 IaaS 市場排名第三,僅次于亞馬遜和微軟。

排名確實靠前,但 IaaS 市場有個斷層的特點。市場研究機構Gartner數據顯示,亞馬遜AWS和微軟Azure的市場份額分別是40%和21.5%,而排名第三的阿里云,僅有7.7%。從2022年的收入來看,也是如此。AWS超過480億美元,Azure接近260億美元,阿里云是92.8億美元。

這就相當于滿分100的學科考試,第一名跟第二名分別拿到90分、80分,小明憑借20分的成績,榮列第三。

相比之下,第二個問題更加明顯:增長乏力。

這倒不是阿里云一家的問題。從整個全球范圍來看,受不穩定的宏觀經濟影響,大客戶們紛紛捂緊口袋,直接影響了云計算市場的收成。AWS也在2022年第三季度,以27.5%的增速,達到近8年以來的增長最低值。

給第一名整不會的難題,自然也會困住第三名的選手。

從2019年到2023年,阿里云的營收增速分別為84%、62%、50%、23%、3.5%,財報將其主要歸因為疫情和頭部客戶的流失。這直接影響了阿里云在內部的績效得分,2021年之前,這位曾經連續6年拿到最高績效3.75的“優等生”,在2021年拿到的分數的3.5-,相當于倒數第二檔。

財報里提到的外部原因,固然存在,但它們顯然不是全部。

某種程度上,阿里云的問題在于搖擺。

在關鍵時刻的搖擺,經常會導致再也無法挽救的錯過。比如宏基。PC時代它曾經風格無限,但因為錯過了智能手機入華的浪潮,成為遲到者,繼而旁觀者。

回到阿里云的搖擺。

先看人事方面。

阿里云從2009年成立到現在,已經換過七任一把手。這與阿里定期進行的集團組織調整有一定關系,但關鍵業務頻繁換帥,顯然不算正常,也在一定程度上導致了戰略的中斷、資源的無效消耗。

其中最受爭議的是張建鋒。他于2018年11月出任阿里云智能總裁,2022年12月阿里云香港宕機事件后卸任——那是阿里云史上持續最長的一場大規模故障。

在任期間,張建鋒曾經推出過云釘一體戰略,希望通過釘釘為阿里云獲取新的客戶,但效果顯然不想理想——后來張勇接手阿里云的8個月里,制定的幾條重要決策中,就包括云釘解耦。2023年8月,釘釘獨立,與阿里云解綁,各自發展。

此外,張建鋒曾經試圖大力發展政企客戶,以解決阿里云市場份額下滑的問題。

2021年3月,張建鋒挖來了原華為企業業務中國區總裁蔡英華,目標很明確,參照華為云的打法,進一步開拓政企市場。當時,阿里云的銷售體系進行了大幅調整,按照行業和區域,設計了交叉的組織架構。

到2022年時,非互聯網業務在阿里云的收入占比中有所提升,但整體增速下滑的趨勢,并未緩解。

市場調研機構Canalys數據顯示,2022年第三季度,阿里云在中國云計算基礎設施支出的市場份額是36%,相比2019年同期下降接近10%。張建鋒離任的2022年,阿里云營收為776億元,距離他在2018年底提出的千億營收目標,還相差甚遠。

而張勇在接手阿里云后,很快明確了規模、營收優先,團隊重點從銷售重新回歸產品和技術——這正是阿里云的傳統強項。

“阿里云入場比較早,技術力量到現在為止都是最強的一個”,阿里云一位山東經銷商老葉告訴略大參考,他在2014年左右開始這項業務,主要服務地方的政企客戶,阿里云的技術穩定,是他最重要的賣點。

但他也感受到了競品帶來的壓力,“華為云在政企市場資源最強,有品牌效應,也舍得花成本做營銷,一個省的營銷人員可能就有一兩百人。騰訊生態體系龐大,電信運營商人脈廣”。

一線經銷商能感受到的壓力,大概會數以千倍地落到阿里云的管理層身上。

這就要說到阿里云在策略方面的搖擺了。

在物理世界里,壓力可能帶來變形。同樣的情況也可能發生在商業組織中。承壓中的阿里云,花了很多力氣——也可能是太多力氣,去填補自己在政企市場的短板。

阿里云曾經被寄予厚望。時任阿里巴巴集團董事長兼CEO的張勇曾經在2021年的股東信中提到:阿里云是阿里巴巴面向未來的第二增長曲線。

這個說法,可能是參照了亞馬遜的業務結構。AWS崛起之后,為亞馬遜貢獻了占比越來越多的利潤。盡管它的營收占比始終不及零售業務,甚至相差深遠,但還是直接推高亞馬遜在資本市場的身價。

阿里云也是如此,盡管從營收來看,它在阿里巴巴集團中的占比經常徘徊在15%以下,但它提供的是面向未來的想象力。

當然,首先它需要證明,自己能像AWS一樣有價值。

開拓政企客戶,就成為首選動作。其次就是上市,它可以帶來資金,以及資金背后的人脈和關系。

2023年5月公布的阿里云分拆上市計劃,原本相當于為它設定了一個明確的短期目標,阿里云團隊只需要瞄準它,全力去實現。此后,又陸續有消息傳出,指向阿里云吸引到了具備國資背景的潛在投資者,如果一切順利,這顯然會有利于它日后在政企市場進一步開拓。

然后,半年后,突然落下的暫停鍵,讓眾人驚愕。

阿里在發布2024財年第二財季財報時宣布,不再推進云智能集團的拆分。根據管理層在電話會上的說法,外部環境已經發生天翻地覆的變化,由于美國對芯片的出口管制,阿里云在模型訓練及相關服務的收入,在未來或會受限。

盡管阿里表示,集團將在阿里云戰略項上保持長期堅決的投入,但對于阿里云來說,那個曾經無比清晰的目標,暫時消失了。

好在,阿里云似乎正在嘗試找回最初的自己。

比如對新技術的投入。AI 正在被阿里云視為新的增長點。阿里方面的數據顯示,人工智能已經貢獻了2%的公有云收入。10月底,阿里云發布了通義千問2.0版本和8個行業大模型應用,根據外部測評,通義千問2.0已經趕上了Open AI 的GPT-3.5。

此外,關于王堅要以全職身份回歸阿里云的消息,從今年5月就陸續傳出。盡管他本人進行了辟謠,但今年6月以來,他已經多次出現阿里云相關的重要活動,并現身最近的云棲大會,發表演講。

作為阿里云最重要的靈魂人物,他的活躍,能直接帶來信心。

而今年的云棲大會也強調了回歸初心,百川智能創始人兼CEO王小川還作為大客戶代表發言,“百川成立僅半年便發布了7款大模型,快速迭代離不開云計算的支持。”

聽起來,阿里云希望在大模型時代,再找到新的“米哈游”。當然,這個故事成立的前提是,這一波大模型創業潮,能像當年的移動互聯網創業潮一樣,真實,深入,能創造出一個嶄新的時代。

屬于阿里云的那個快速增長的黃金時代正在消失。但它還有機會。至少,它還在場上。

2023年11月12日,一場大規模的宕機,又讓阿里云沖上熱搜。15年前,它是問題的解決者,15年后,它成了問題本身。——當然,這本身也是一種成長。