文|獵云網 盛佳瑩

今年的音樂市場,火熱非凡,演唱會“井噴”一票難求,從“AI孫燕姿”起,AI歌手話題點爆全網……音樂帶來的”情緒價值”正在不斷升溫。

11月14日,在線音樂公司騰訊音樂發布第三季度財報。從財報中看,音樂訂閱收入和付費用戶數量雙雙增長。更多的人正在擁抱音樂市場。

這一點可以通過騰訊音樂的營收結構看出,此前,騰訊音樂的主要營收來源,并不是“音樂”本身,而是社交娛樂服務。伴隨騰訊擁抱音樂本質的腳步,才使得在線音樂收入占比迅速提升。取代社交娛樂服務成為騰訊音樂收入的“主力軍”。

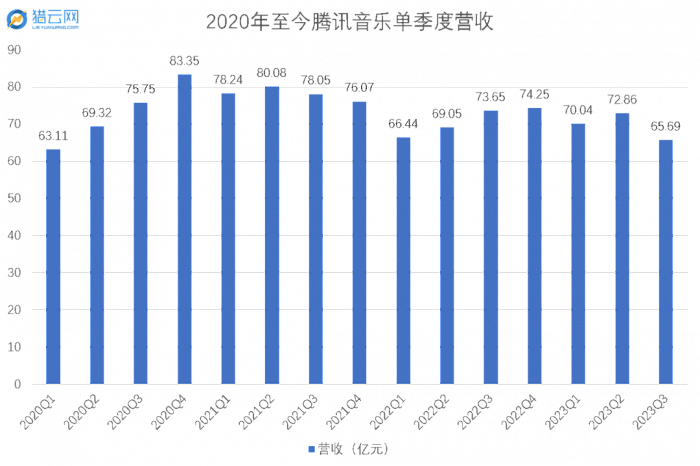

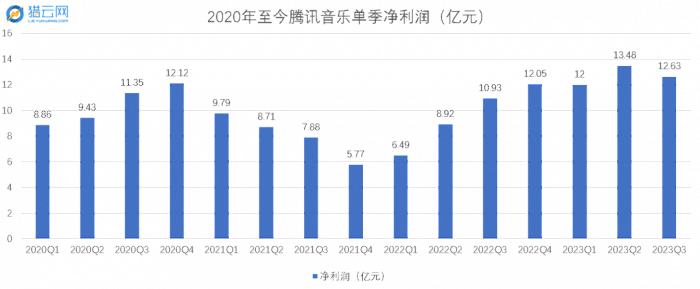

值得一提的是,第三季度雖然受社交娛樂服務業務收入下降的影響,騰訊音樂總收入同比下降10.8%至65.7億元,成為2020年Q1以來營收最低的單季度,但凈利潤卻同比增長15.6%達12.6億元,事實上,從2022年Q1以來,騰訊音樂的凈利潤整體呈增長態勢,從彼時的6.49億元一路攀升至12.6億元,健康度穩步提升。

隨著直播娛樂監管趨嚴,在線音樂廠商們都開始弱化社交娛樂服務,進行業務轉向,更回歸音樂本身。

業務結構轉向,在線音樂成主力

將時間撥回2019年,彼時,社交娛樂服務貢獻營收占比超過70%。

雖然騰訊音樂的營收主要來源是,社交娛樂服務以及在線音樂,但從營收占比中足以見出二者相差甚遠,在線音樂還不足以成為騰訊音樂的“根基”。

直到2022年,故事才迎來拐點。隨著監管趨嚴,2022年下半年開始,騰訊音樂開始主動弱化社交娛樂業務,加碼在線音樂業務。

雖然騰訊開始擁抱在線音樂業務,但是業務轉型勢必會帶來陣痛期。

來源:獵云網

從財報來看,自從2021年下半年后,騰訊音樂單季度的營收,呈下降趨勢。一方面,2021年,騰訊音樂獨家版權解除,導致業績短期承壓,出現了單季度營收下滑。另一方面,2022年之后,社交娛樂服務收入下降。

來源:雪球

與此同時,騰訊音樂股價也隨之震蕩。

值得注意的是,雖然騰訊音樂的單季度營收下降,股價下跌,但仍能透過財報看到騰訊音樂的“向陽面”。

2022年全年,騰訊音樂營收283.4億元,其中在線音樂服務收入同比增長8.9%達到124.8億元,社會娛樂服務和其他收入同比下降19.8%至158.6億元,分別占總營收的44%和56%。

彼時,騰訊音樂董事長彭迦信便透露,2023年預計單季度的在線音樂服務收入將在年內超過同季度的社交娛樂服務收入。

從今年開始,騰訊音樂的營收結構轉向加速。

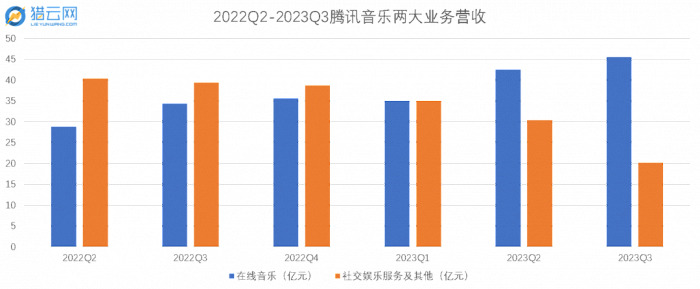

一季度,在線音樂服務收入與社交娛樂服務和其他收入持平。這是在線音樂收入首次追平社交娛樂服務收入。

二季度,在線音樂服務收入再次增長,同比增長47.6%,達到42.5億人民幣,而社交娛樂服務和其他收入繼續下滑,在騰訊音樂發展歷史上,在線音樂服務首次超過社交娛樂服務的收入貢獻,占到總收入的58.3%。

彼時,騰訊音樂執行董事長彭迦信表示這標志達成了公司發展過程中的又一個重要節點。

到第三季度,在線音樂服務的收入權重繼續進一步增長。報告期內,騰訊音樂在線音樂服務收入為45.5億元,同比增長32.7%,占總收入的69.3%,社交娛樂服務及其他服務占比縮水至30.7%。

來源:獵云網

對此,騰訊音樂解釋,社交娛樂服務及其他服務減少的主要原因是對某些直播互動功能進行了調整,并實施了多項服務增強和風險控制措施,從而加強了合規程序。

在財報電話會上,騰訊音樂管理層坦言這導致了短期壓力,“但從長遠來看,是為平臺健康發展打下基礎。社交娛樂收入將重置為較低水平,影響會在第三季度末穩定,Q4 月度收入會相對穩定。”

可以看到,騰訊音樂正在擺脫社交娛樂服務“依賴癥”,轉而回歸音樂本身,在線音樂成為支柱業務。

一方面,回歸音樂本身,強化音樂版權、提升音頻音質,另一方面,持續挖掘音樂背后的“情緒價值”,創新互動玩法等,例如三季度推出的周杰倫、BLACKPINK等主題猜歌挑戰賽,增強用戶互動與粘性。

基于此,第三季度騰訊音樂在線音樂收入在音樂訂閱收入和廣告服務收入方面都獲得了增長。其中,音樂訂閱收入從去年同期的22.5億元,同比增長42.0%至31.9 億元。而從用戶數據來看,第三季度,在線音樂服務月活數同比下滑4.2%至5.94億,但付費用戶數同比上漲20.8%至1.03億,ARPPU(每付費用戶的平均收益)也增長17%至10.3元,這也助推了音樂訂閱收入的增長。

除此之外,騰訊音樂加大了廣告形式方面的創新,提供了更多元化產品組合和廣告新形式。

減收不減利,大模型成為未來新故事

為了擺脫對社交娛樂的“依賴癥”,并抵消其帶來的營收陣痛,騰訊音樂除了選擇加碼在線音樂,還大力控制成本。

彭迦信從2022年開始多次提到成本優化措施和提升經營效率。

因此,此次三季度雖然營收出現下滑,但其凈利潤仍在上漲,報告期內,騰訊音樂凈利潤達12.6億元,同比增長15.6%。

來源:騰訊音樂財報截圖

一方面,報告期內,騰訊音樂的總運營費用同比下降11.8%至12.7億元,運營費用占總收入的占比也從去年同期的19.5%下降至19.3%。

具體來看,其中,銷售及營銷費用同比下降10.6%至2.19億元,一般及管理費用同比下降12.0%至10.5億元。

另一方面,報告期內,騰訊音樂收入成本同比下降14.8%至42.3億元,主要原因在于社會娛樂服務收入下降導致收入分成費減少,部分被版稅和廣告代理費的內容成本增加所抵消。

基于此,第三季度,騰訊音樂的毛利率從2022年同期的32.6%增長3.1%到35.7%,跨入到毛利率35-40%的中長期的目標中。

從這份第三季度的財報來看,騰訊音樂雖然處在業務結構轉型陣痛中出現營收下滑,但在線音樂的整體基本盤優勢仍在,疊加成本控制的手段,凈利潤和毛利率得到增長。

不只是2023Q3季度如此,事實上,近年來騰訊音樂的凈利潤整體呈增長態勢,健康度提升。

來源:獵云網

事實上,整個在線音樂廠商們也都在轉向。

根據網易云音樂發布的半年報來看,其在線音樂服務和社交娛樂服務及其他收入的占比變化與騰訊音樂一致。

報告期內,網易云音樂在線音樂服務收入20.21億元,同比增長13.3%;社交娛樂服務及其他收入18.9億元,同比減少23.8%。這也是網易云音樂自2021年上市社交娛樂服務收入首次出現負增長,也是自2021年二季度以來,社交娛樂服務收入再次低于在線音樂服務收入。

而社交娛樂服務收入下降的原因也與騰訊音樂一致,主要是由于針對市場變化采取更審慎的經營策略,并進一步強化內部防控機制。

弱化社交娛樂服務,回歸音樂本身之后,騰訊音樂的未來該如何走,在這幾季的財報中,騰訊音樂多次提到了大模型。

騰訊音樂表示,正在通過大語言模型(LLMs)賦能,提高音樂發現與消費的效率,連接更多使用場景和文娛場景,促進音樂內容消費。

在音樂發現方面,QQ音樂和酷狗音樂近期分別推出了歌曲高潮片段搜歌的快聽功能,以及支持快速發現歌曲的多個演唱版本,降低了用戶發現音樂的門檻。

而連接使用場景方面,騰訊音樂正在延伸到車載使用場景,計劃與更多的車企及車型合作以擴大市場覆蓋。

今年以來,騰訊音樂也一直在探索技術與音樂的碰撞。先是與王力宏工作室打造了華語樂壇首位官方授權的“全AI歌手”——AI力宏,又推出了啟明星AIGC內容生產助手,涵蓋智能封面、作詞輔助、音樂分離、MIR計算、智能曲譜等功能。

用騰訊音樂娛樂集團首席執行官梁柱的話來說:“將繼續重構音樂與人的連接方式。”