文|動脈網

近期,泰州好消息不斷。

先是在進博會上,阿斯利康宣布與泰州再簽新合作,將在去年增資1.8億元建設安達唐生產線的基礎上,今年再新增投資1.9億元建設安達釋新生產線,持續引入糖尿病藥品核心技術以及全產品生產供應鏈,目標將泰州打造成為阿斯利康糖尿病產品的全球生產供應基地。

而就在簽約的第二天,總部位于泰州醫藥高新區的邦士醫療宣布向上市發起沖擊,不過這并不是近期唯一的一起,兩周前,同樣來自泰州醫藥高新區的荃信生物也正式遞交了招股書,沖刺港交所主板上市。

圖1. 近五年泰州醫藥領域上市企業情況(數據來源:動脈橙)

事實上,除了正在排隊上市的,泰州近些年還集中涌現了一批已上市醫藥企業。據動脈網不完全統計,在2019至2022年這一期間,泰州共收獲了9家上市醫藥企業,這其中就包括生物疫苗生產商金迪克生物和創新藥物研發商亞虹醫藥,據悉,兩家上市企業均在今年迎來大豐收,上半年業績增幅近7倍,市場潛力凸顯。

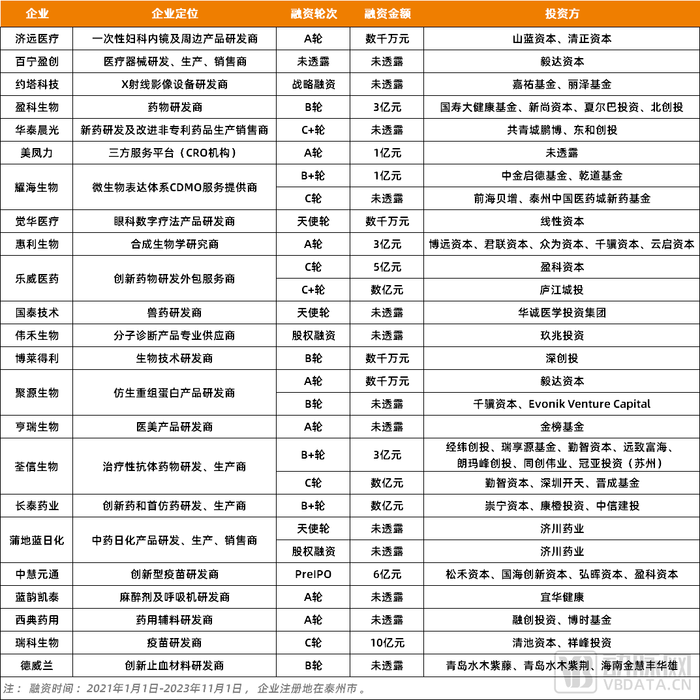

當然,泰州醫藥產業熱鬧的不只是二級市場,一級市場近年來同樣聲量不斷。據動脈橙數據庫不完全統計,從2021年開始,泰州共在醫藥領域完成32起融資,融資企業多達28家,并且當前已有半數都走到了B輪及以后。

那這是否意味著,一場蘊藏著泰州醫藥產業的投資機遇已經拉開序幕?

泰州醫藥,并非“無名之輩”

對于絕大多數醫藥人來說,一提起泰州,可能會首先想到泰州醫藥,這家創立于1955年的老牌藥企,如今已有近70年的歷史,對于泰州甚至整個江蘇醫藥產業都有舉足輕重的作用。

當然,成立已半個世紀但仍執意不融資不上市的揚子江藥業同樣也是個不可忽視的存在。作為“板藍根大王”,揚子江藥業早在本世紀初就已經突破百億營收大關,并且還多次登頂中國醫藥制造業百強榜首,其在2022年實現營收785.53億,占泰州全年生產總值比例12.27%。除此之外,全國醫藥百強企業里的濟川藥業、江山制藥和蘇中藥業也都來自泰州。

而除了有一批大藥企坐鎮,泰州還擁有全國唯一的“部省共建”國家級醫藥高新區——泰州醫藥高新區,或者也可以叫它另外一個更大的名字,即“中國醫藥城”。

據悉,泰州醫藥高新區是從2005年開始規劃建設,比蘇州的BioBAY還要早開工一年,截至目前,園區里已聚集海內外1200多家醫藥企業,其中包括阿斯利康、武田制藥、葛蘭素史克等14家全球跨國企業,形成了疫苗、抗體、診斷試劑及高端醫療器械、化學藥新型制劑、中藥現代化和保化品六大特色產業集群。

也正是因此如此,醫藥板塊已成為泰州市“最吸金”產業。根據官方數據,2022年,泰州市大健康產業規模達2850億元,其中醫藥產業產值946.2億元,約占全國的二十分之一,連續19年領跑江蘇。

那么具體到細分領域,泰州在醫藥板塊到底有哪些優勢產業呢?

通過多維度觀察,動脈網首先看到的是疫苗產業。據悉,泰州疫苗產業集聚度全國最高,目前已集聚10家人用疫苗企業、4家動物疫苗企業,擁有各類疫苗產品近50個。同時,泰州還擁有國家唯一的新型疫苗及特異性診斷試劑產業集聚發展試點,以及國內規模最大、江蘇省唯一的疫苗成果轉化基地——疫苗工程中心。

再具體到企業端,在疫苗領域,泰州目前有三個標的值得關注,分別是近兩年上市的金迪克生物和瑞科生物,以及正在沖擊上市的中慧生物,其中中慧生物自主研發的全劑量無佐劑四價流感病毒亞單位疫苗慧爾康欣HRK-X 近期已獲批,這也是國內首個獲批上市的四價流感病毒亞單位疫苗。

在疫苗之后,泰州另一個值得關注的細分板塊是特醫食品。目前,泰州擁有雀巢健康、鯤魚健康、石藥集團中諾藥業3家特醫食品生產企業,企業數占全省的30%、全國的15.8%,取得特醫食品注冊證12張,占全省的73.3%、全國的20%。

不過泰州并不滿足于此,面向未來,泰州特醫食品產業優勢還將繼續擴大。據悉,泰州已將特醫食品列為未來兩大特色產業之一,并且相關基礎建設和配套已在快速布局。2022年1月,江蘇省特殊醫學配方食品質量監督檢驗中心正式落地泰州,這是全國唯一的省級特殊醫學配方食品公共技術服務平臺。同年年底,泰州特醫食品實驗室也獲批建設,這是江蘇省內首個以特殊醫學用途配方食品為研究對象的省級市場監管重點實驗室。短短一年,從創新到審批,泰州特醫食品產業鏈已愈發完整。

除此之外,在抗體、診斷試劑及高端醫療器械、化學藥新型制劑等方向,泰州同樣有競爭優勢。以今年6月完成3億元B輪融資的盈科生物為例,其致力于腫瘤、麻醉、基因藥物及診斷試劑盒等醫藥領域的研發、原料藥及制劑的生產,目前已有多款核心產品上市,其中丙泊酚中長鏈脂肪乳注射液是國內首家通過一致性評價的麻醉相關產品,并已進入第四批集采,實現銷售。

而在創新器械方向,通過觀察泰州近幾年融資企業,其在影像設備、眼科、機器人、神經介入、骨科、醫美等細分領域也均有覆蓋。

所以,無論是站在哪個角度來看,泰州醫藥產業都并非是名不見經傳的,反倒是因為其起步較早,再加上產業發展足夠聚焦和深入,近幾年才開始步入收獲期,基于醫藥領域的投資潛力也在順勢最大限度地釋放。

沒有條件創造條件,泰州醫藥如何“寒門逆襲”?

截至2023年8月,泰州本地共有27家上市公司,數量僅排在江蘇沿江八市中的倒數第二,與擁有近百家上市企業的南京、蘇州、常州、無錫四地相差甚遠。但泰州的一大亮點是,雖然上市企業整體數量不多,不過僅醫藥領域就有多達9家,并且都是近幾年集中上市的,再加上邦士醫療、荃信生物等多家擬上市企業,泰州醫藥產業版圖還將繼續擴大。

但其實,泰州在醫藥產業上并沒有什么得天獨厚的優勢,反倒因為“年輕”而吃了不少虧。

據悉,泰州是在1996年從揚州單獨劃出來的地級市,到目前,“自我造血”進程不過短短27年。也正是因為如此,在早期,泰州在很多資源層面都相對薄弱,就比如在高校資源上,在與揚州“分家”之后,泰州市內無一所大學,甚至連大專院校都沒有。

這對于產業發展,尤其是對于醫藥這類技術密集型產業來說,局限性尤為明顯。不過,泰州并沒有坐以待斃,而是選擇了一種極為討巧的方式,即與周邊高校合作建立泰州分院,以此補強自身劣勢。

據悉,在醫藥領域,泰州目前有南京中醫藥大學翰林學院和南京醫科大學泰州臨床醫學院,近期,北京大學醫學部(泰州)醫藥健康產業創新中心也宣布正式啟用。另外,泰州與中國藥科大學、中國醫科大學等國內醫藥類高校當前也都有不同程度的合作。

對此,已在泰州創業6年的某創新藥企業創始人感觸較深,他向動脈網談到,“在創業的前一兩年,我們在一些核心技術崗位上基本都是在南京、蘇州兩地去招人,但近幾年,我們在泰州本地也接觸到了很多技術性人才,有的是來自泰州高校或者相關研究院,也有一部分是基于原本高校或者實驗室與泰州的合作,才順勢來到泰州求職。無論形式如何,這對于我們來說都很有實際價值,一方面,我們基于人才的招募面變得更廣了;另一方面,我們也不再需要大范圍向外招募,招聘難度和人工成本都在大幅降低。”

事實上,在醫藥人才引進方面,泰州一直都是誠意十足。早在十年前,泰州醫藥高新區就推出了“113醫藥人才特別計劃”“鳳棲高新·英才計劃”等多個人才引進政策,每年拿出2億專項資金支持泰州本地醫藥人才發展。今年9月,泰州又發布了《關于進一步加快青年和人才集聚的若干政策措施》,即“青年和人才8條”,重點聚焦對于青年醫藥人才的培養和挖掘,據悉,該政策獎勵力度極為廣泛,只要發生真實性面試,就可一次性領取1000元。

不過,在醫藥產業,泰州“先天不足”的不僅僅是基于創新力的高校和人才資源,在資本市場上也同樣“捉襟見肘”。據悉,在正式成為地級市的前幾年,泰州本地還沒有一家專業化的投資機構,直到2003年之后,以泰州創投、泰州城投為代表的一批本地國資才開始相繼成立。

那么晚出發的泰州資本市場,到底是如何逆風翻盤呢?

正如當前很多地方都在發力政府引導基金一樣,泰州很早就意識到了這一點,并單獨設立了總規模16億元的大健康產業母基金。而在此基礎上,泰州還設立了政府產業鏈風險投資基金,同時還與光大控股、招商局資本等頭部機構進行戰略合作設立市場化直投基金等,基金總規模達135億元。

而在今年4月,泰州市天使投資基金也在中基協完成備案, 這是泰州市首個專注于早期科創投資的政策性直投基金,目標總規模10億元。一個月后,泰州又發布了《泰州市關于促進股權投資高質量發展的若干政策措施》,重點圍繞股權投資機構“募、投、管、退”全流程和機制保障等方面,創新出臺了16條致力于加快集聚、發展優質股權投資機構的舉措。

圖2. 2021年1月-2023年11月泰州醫藥領域融資情況(數據來源:動脈橙)

也正是因為如此,泰州近年來吸引了不少頭部資本入駐。從近一兩年醫藥市場的投資情況來看,包括深創投、君聯、經緯、毅達、弘暉、夏爾巴、北創投等在內的近40家一線資本均有加碼。特別是以毅達資本為例,其早在2012年就已落地泰州,目前已累計在泰州設立5只基金,總規模近40億元,近期剛好完成了對器械研發商百寧盈創和仿生重組蛋白產品研發商聚源生物兩家泰州本土企業的投資。

那么回過頭來看,泰州在資本市場到底有何獨特之處呢?最直接的答案當然是來自投資人。

對此,一位今年年初落地泰州的某基金合伙人剛好向動脈網談到了這一點,“地方政府與市場化資本其實是一個雙向選擇的過程,那么對于我們來講,對泰州感觸較深的是約束很少,在基金層面給了我們很多自主決策權,包括不干預基金市場化運作,不參與投資決策等等。當然,在我們有需要的時候,他們又能很快地站出來,比如要引進外地項目,尤其是醫療項目又涉及到拿證和申報,過程相對繁瑣復雜,但泰州的招商團隊都很專業,對當地政策和產業情況很熟悉,另外效率也很高,這為我們的投后賦能工作降低了很大難度。”

根據官方數據,截至2022年末,泰州市在中基協備案的管理基金81只,工商注冊總規模達443.8億元。而在今年5月,泰州市明確,到2025年末,全市力爭集聚股權投資機構超過50家,管理基金規模超過600億元,注冊基金規模超過1000億元。這也意味著,泰州投資市場將更加成熟和多元化,而醫藥作為泰州重點投資板塊,自然還有更多潛力可以挖掘。

江蘇“十三太保”各有千秋,差異化競爭或成唯一出路

今年以來,全國各地都在大力推進醫藥產業的發展,背后的底層邏輯無外乎兩點:一是疫情之后,各地都在尋求新的經濟增長點;二是醫藥作為強技術性和民生福祉產業,未來市場潛力極大。

但與此同時,隨著各地產業布局動作愈發頻繁,且投入力度空前,百億甚至千億母基金層出不窮,一種聲音開始在行業里愈發響亮,即我們真的需要這么多地方來發展生物醫藥嗎?

在這一點上,全線發展的江蘇或許有一定發言權。據悉,江蘇是目前我國唯一一個所有地市GDP全部超過3000億大關的省份,也正是因為如此,江蘇十三個地市都習慣了“各自為政”,在醫藥領域也同樣如此,都擁有著獨當一面的實力。

典型代表就是南京和蘇州兩地,其中蘇州無需多言,當前已成為我國醫藥產業的重要支柱,并擁有著BioBAY這樣的世界級生物醫藥產業園區;作為江蘇省會,南京也不甘示弱,目前在醫藥領域擁有17家上市企業,2022年生物醫藥產業營收規模1821.2億元,增幅12%。

除此之外,無錫和常州兩地也不可忽視,以無錫為例,當前已是諸多海內外大藥企的聚集地,醫藥CXO龍頭藥明康德就是從無錫起家,而全球制藥巨頭阿斯利康則是將無錫作為在華發展第一站,目前已在無錫累計投資超5.7億美元,企業在國內80%的銷售產品都是在無錫造。

而常州近年來則一直在跟合成生物學“較勁”,僅是在今年10月,就先后成立三家合成生物學產業園,分別是金壇合成生物產業園、長三角合成生物產業創新園和西太湖合成生物創新產業園,并且還同期設立了20億元合成生物產業基金。

當然,本文重點提及的泰州也是如此。那么在競爭面前,各地醫藥產業要如何脫穎而出呢?

誠然,我國醫藥發展潛力巨大,但顯然也并沒有大到能夠承載上千個醫藥園區的程度,曾有行業人士向動脈網透露,目前我國上千個醫藥園區中,有過半是冗余的,而隨著未來我國醫藥產業逐漸向創新驅動轉型,對醫藥園區的條件將變得更為苛刻,一些配套達不到要求的醫藥園區就會逐漸淹沒在行業優勝劣汰的進程之中。

所以想要從中突圍,無外乎一點,即避免簡單的“復制粘貼”而造成的同質化,應該在充分理解醫藥行業特點的同時,更理解自身現有產業鏈優劣勢,并將劣勢持續補強,而優勢最大限度地發揮,最好是能夠將其與醫藥產業深度融合,最終轉化為差異化核心競爭力。

事實上,這也是整個當前醫藥產業的生存邏輯,不只是地方和產業園區,企業和資本也同樣包括在內。

參考資料

1.《VC/PE投資人涌向泰州》——小飯桌;

2.《2023年,生物醫藥園區眾生相 》——深藍觀;

3.《A股資本地圖泰州篇:17家公司上市,市值近千億,超七成為細分領域龍頭 》——時代數據。