文|顯微故事 Aaron

編輯|卓然

還有一個月,2023年就要結(jié)束了。這一年,大部分行業(yè)都在經(jīng)歷漫長的休整期。但有一個領(lǐng)域卻逆勢崛起,填滿了很多空蕩蕩的寫字間。對外,他們被稱為“金融機構(gòu)”,但去過的人都知道,這些機構(gòu)有一個更通俗的叫法——“貸款中介”,業(yè)內(nèi)中人更喜歡稱自己為“助貸員”。據(jù)了解,僅北京這樣的助貸機構(gòu)就有大大小小三百多家,大多是今年剛剛成立的。助貸員的主要客戶是那些征信有瑕疵,無法正常通過銀行貸款的人。經(jīng)過助貸中介的包裝,這些人可以“搖身一變”正常拿到銀行貸款。

對于那些資質(zhì)實在不行的,中介也有各種各樣的手段,做假材料只是行業(yè)慣例,有的甚至鋌而走險打擦邊球,不惜以身試法。“年薪百萬、半年買車、三年買房……”是這些機構(gòu)的招聘噱頭,吸引那些想短期賺大錢的年輕人。他們穿上西裝,出入裝修高級的寫字樓,白襯衫的褶皺里藏著不為人知的隱忍、欲望和一夜暴富的夢想。在這些助貸機構(gòu)的背后,是形形色色負重前行的人,有都市白領(lǐng)、私企老板、剛工作的大學(xué)生,也有快遞員、外賣員和工地上搬磚的工人。在盤根錯節(jié)的社會網(wǎng)格中,他們有各種各樣的身份,每一張借貸申請表里都有一個不為人知的故事……

01、“套路”是如何誕生的?

23歲的小倪是陜西人,畢業(yè)于山東的一家高職院校金融專業(yè)。

大四實習(xí)的時候,她來到北京,在國貿(mào)的一家貸款機構(gòu)做助貸員,畢業(yè)之后沒有找到更好的去處,就留了下來。

學(xué)金融,又在金融機構(gòu)工作,外行人聽起來很高級,尤其是老家的親戚朋友們,聽說小倪在北京做金融工作,都夸她有出息。

但小倪清楚,這不過是加了濾鏡的光環(huán)罷了。

說是助貸員,其實就是電話銷售,小倪每天的工作就是不停地打電話,邀客人到公司來。

客戶資源是公司在短視頻平臺及一些貸款平臺投流得來的,因為是新人,她分到手的數(shù)據(jù)都是別人打了無數(shù)遍的,被拒率相當高。

“我們不是網(wǎng)貸,只有讓人到現(xiàn)場,才有可能簽約。為了說服客人來公司,說謊是我們這行必備的技能。”小倪說,“從上班第一天起我就知道,這將是我人生的一堂‘必修課’。”

圖 | 小倪工作的地方位于國貿(mào)的建外SOHO

在接受培訓(xùn)的時候,主管告訴小倪,無論什么條件的客戶,電話問你能不能辦下來,一律說能,只要他們過來,就有機會簽單。

“資質(zhì)不好沒關(guān)系,我們有那么多合作銀行,試試唄,萬一試成功了你就有提成拿。如果來都不來,你掙誰的錢呢?”

但對客戶來說,被“騙”去的代價不僅僅是耗時耗力白跑一趟,可能還會在征信和大數(shù)據(jù)留下查詢或者拒貸痕跡,以后貸款會更難。

對此,單親媽媽荊女士很有感觸。

荊女士今年35歲,前夫“離家出走”后,她一個人撫養(yǎng)孩子。8歲的兒子小男因智商比同齡孩子略低,公立學(xué)校委婉地勸其另外擇校。

沒辦法,荊女士只得咬牙把孩子送到私立學(xué)校,光學(xué)費每年就十幾萬。為了接送孩子方便,她在學(xué)校附近租了一室一廳,每月房租六千多。

正常上班的時候,這些花費她還能勉強負擔,但過去三年,荊女士的公司因為沒有業(yè)務(wù)而關(guān)門,娘兒倆的生計就成了問題。

無奈之下,荊女士借了網(wǎng)貸,從此一發(fā)不可收拾,過上了以貸養(yǎng)貸的日子。直到有一天,網(wǎng)貸借不出來了,她才想起去銀行貸款。

但是此時,她的征信已經(jīng)被一筆又一筆的網(wǎng)貸整“花”了,正規(guī)的銀行已經(jīng)無法給她批款了。

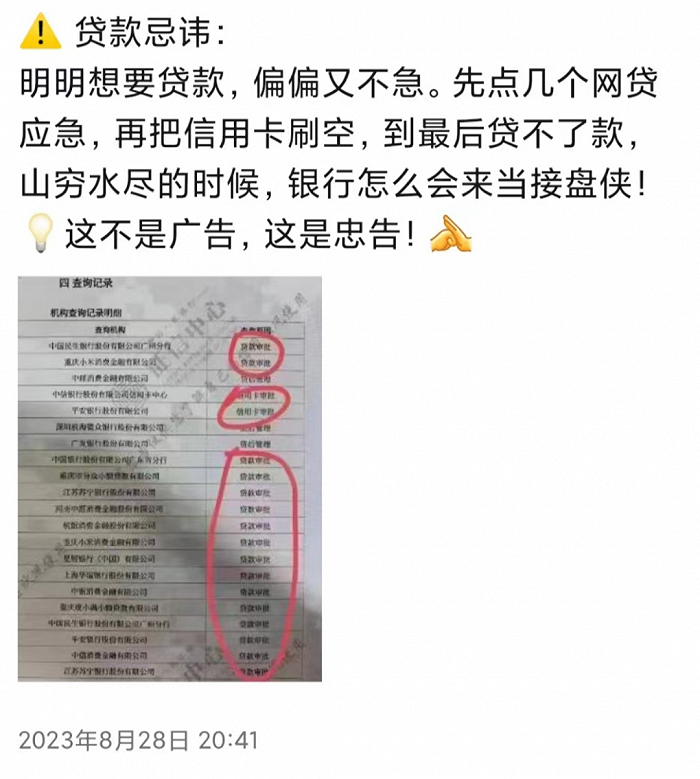

就是在這個時候,荊女士接觸到了貸款中介。對方不知怎么搞到她的號碼,明知荊女士的征信有問題,還信誓旦旦地保證說,有他們幫忙一定能批下來。

急于用錢的荊女士不得不在委托代理的合同上簽字畫押,同意中介收取18%的手續(xù)費幫她申請貸款。

圖 | 建外SOHO外看起來閑散的人,很可能就是助貸員在尋找客戶

接下來就是一通看起來無可挑剔的操作。

先是自稱銀行的人給荊女士打電話核實情況,接著又告訴她審批通過,但是因為征信有問題,銀行風控讓荊女士找一個征信良好的人到現(xiàn)場,輔助了解情況。

起初,荊女士覺得有問題,銀行了解情況應(yīng)該去網(wǎng)點才對,怎么去中介公司呢?但跑了幾個助貸機構(gòu)都這樣說后,荊女士放松了警惕,讓閨蜜和自己走一趟。

“套路”由此浮出水面。

只聊了幾句,荊女士就看出來,那個所謂的風控經(jīng)理根本不是銀行的人,而是中介的人假扮的,目的是為了游說荊女士的閨蜜,讓征信沒問題的閨蜜替荊女士申請貸款。

被騙的荊女士氣得說不出話來,卻也無計可施。就算報警,警察也管不了,沒有法律規(guī)定說謊要被抓。

如此“套路貸”在貸款行業(yè)幾乎遍地都是。

圖 | 某助貸員發(fā)的朋友圈

“通過中介做貸款的,大都征信有些問題。對于這類客戶,業(yè)內(nèi)收費標準是15%~20%的手續(xù)費。高利之下,中介自然會想盡辦法讓貸款批下來。

找人借貸明說還算好的,有些無良中介讓客戶(A)找人(B)過來后,拿著雙方的證件一頓操作,就把A的貸款批了下來,而幫朋友忙的B卻不知道。

自己在不知情的情況下,已經(jīng)背上了一筆幾十萬的貸款,這就是俗稱的‘AB’貸。”在北京某金融助貸機構(gòu)工作多年的李超解釋說。

02、資質(zhì)作假,我們是專業(yè)的

和荊女士接觸的中介不同,李超所在的公司相對正規(guī)。為確保批款,每一個來到助貸中心的客戶資料,他都會嚴格審查。

通常情況下,客戶來公司之前,他會讓其打印一份詳細的征信報告,同時還要查看社保、公積金的繳納情況和納稅記錄。

“國企、央企、事業(yè)單位是銀行最喜歡的,這類客戶就算征信有點瑕疵,只要在‘白名單’內(nèi),基本上秒過。

就算不是‘白名單’客戶,只要工作穩(wěn)定,有北京社保和公積金,沒有‘連三累六’,沒有大額逾期,也沒有司法執(zhí)行,也還是有希望幫他們申請下來的,因為我們在合作銀行是交了保證金的,如果貸款批下來,客戶逾期不還,我們的保證金也會相應(yīng)被扣除。”

圖 | 某助貸員發(fā)的朋友圈

雖然不會搞所謂的“套路貸”、“AB貸”,也不會找人冒充銀行工作人員,李超的公司也并不是“干干凈凈”的。

對于征信沒有問題的客戶,他們收取3%的服務(wù)費,但真正讓他們賺錢的,還是征信不足的借款人,手續(xù)費可以收到15%以上。

為了讓客戶達到銀行的借貸條件,在申請材料上做文章是必不可少的。

裝修貸是李超幫客戶申請最多的產(chǎn)品。

對于這類貸款,銀行的審查是很嚴格的,不僅要求提供相關(guān)合同、發(fā)票,還要提供實際裝修房屋的現(xiàn)場圖片和視頻。而這些,李超都能幫客戶搞定。

“很多助貸機構(gòu)都有自己的裝修公司,主要是為了方便做合同和發(fā)票。至于裝修現(xiàn)場的圖片和視頻,我們也會幫客戶上傳,只要客戶能按時還款,就不會出問題。”李超說。

中介的這些做法銀行自然不會一無所知。對此,銀行有時也是睜一只眼閉一只眼,畢竟每年的貸款任務(wù)在那兒壓著呢。當然,也有較真的銀行,看到中介幫著遞交的申請基本上是秒拒。

在通州一家助貸中心上班的張強說:“知道我們?yōu)槭裁窗嵬ㄖ輥韱幔坎粌H因為這邊的辦公室租金便宜,還因為市中心的拒簽率有點高。”

在北京,貸款中介基本集中在國貿(mào)、大望路、朝陽門一帶,一幢寫字樓里有十幾家貸款公司并不是什么稀罕事。

這一帶,也是“造假”的“重災(zāi)區(qū)”,銀行看了也會頭疼。

火熱的貸款業(yè)務(wù)也給“黃牛”創(chuàng)造了機會。在建外soho、朝外soho、光華路soho附近,如果你從其中的某幢寫字樓出來,或是恰巧經(jīng)過,就會有人追上來問你是否要辦貸款。

袁輝就是被“黃牛”拉到貸款中介的,雖然貸款沒辦成,他卻從此成了一名貸款銷售。

03、負重前行的人,沒有年齡之分

時光倒退幾年,袁輝還是人們眼里風光無限的“大老板”,沒想到做生意賠了,一夜之間天堂地獄。

“以前我可是X銀行的座上賓,銀行每有新產(chǎn)品上線,甚至開個內(nèi)部會議都會把我請去。

但是當我生意失敗,信用卡也愈期后,銀行的態(tài)度一百八十度逆轉(zhuǎn),不僅立馬停了我的額度,還讓我把未還的余額一次性結(jié)清。”說起X銀行,袁輝現(xiàn)在還很生氣。

也是從那個時候開始,他開始接觸網(wǎng)貸,花唄、借唄、微粒貸,京東、攜程、美團,凡是市面上有的網(wǎng)貸,袁輝基本借了一個遍,而這些網(wǎng)貸,所有年化利率都在18%以上,有的甚至高達30%以上。

圖 | 某助貸員發(fā)的朋友圈

“我到現(xiàn)在都不明白,法律不保護高利貸,為什么又允許這些高息產(chǎn)品存在,在各種手機APP上囂張。那個時候我還不知道這些網(wǎng)貸都是要上征信的,只是覺得隨借隨還很方便,不用欠人情。”袁輝憤怒道。

以貸養(yǎng)貸總有一天會崩盤的。各個平臺的貸款接連逾期后,袁輝的惡夢也開始了。

回想起那段經(jīng)歷,一米八幾的“大塊頭”做出了一副要與人打架的樣子。

“這些網(wǎng)貸平臺真的不是東西啊,剛逾期一天就無數(shù)個電話、短信騷擾,接了就恐嚇威脅你,不接就換各種不同的號碼輪番轟炸,甚至用我的手機號在幾十個網(wǎng)站同時注冊,發(fā)驗證碼到我手機上。再接著就是騷擾我的家人,爆通訊錄,所有我認識的人都被‘通知’了一遍。”

妻子因此跟袁輝離婚,帶著孩子離他而去。

絕望之中,袁輝也曾想過自殺。每次經(jīng)過過街天橋,看到橋下川流不息的車輛和行人,他都有種想要跳下去的沖動。

但是想到年邁的父母,還有未成年的孩子,想到自己在這世間還有未盡的責任,袁輝猶豫了。

在朋友的幫助下,袁輝還清了一部分網(wǎng)貸,不惑之年開始北漂,做起了貸款銷售。

“工作辛苦我不怕,可是做別的行業(yè),跑快遞、送外賣,掙的工資是有上限的,就算你起早貪黑玩命干,一個月能掙一萬多就不錯了。但是貸款行業(yè),干好了一年幾十萬,甚至幾百萬都是有可能的。”

從“大老板”到“打工人”,袁輝是有一點不適應(yīng)的。每天工作十幾個小時,工作時間私人手機要上交,周末基本沒有休息,這在以前他無法想象。

最不適應(yīng)的,還是每天面對比他小很多的領(lǐng)導(dǎo)和同事。四十多歲的他在貸款行業(yè)已經(jīng)是“高齡”了,同事都是二三十歲的年輕人,他的直屬上司方一南也才28歲,每天對他吆五喝六。

對于方一南的“虐”,袁輝選擇了“忍”。四十歲的他知道自己來這里是干什么的。更何況,方一南還有值得他學(xué)習(xí)的地方。

這個長相帥氣的男孩子畢業(yè)于北京一所985院校,原本有著令人羨慕的工作和收入,因為接觸了網(wǎng)貸人生急轉(zhuǎn)直下,欠了近百萬的外債。但他也很努力,做貸款銷售一年多,方一南已經(jīng)還清了大部分欠款。單沖這點,袁輝覺得,方一南還是有兩把刷子的。

雖然還沒掙到“大錢”,但袁輝已經(jīng)把所有的網(wǎng)貸都還清了,剩下的就是欠朋友的錢了。

“還完一家網(wǎng)貸,我就注銷一個。該死的網(wǎng)貸,我這輩子都不會碰了!”袁輝說。

圖 | 建外soho大部分辦公室空置的寫字樓指示牌,剩下的很多都被做貸款的租了

在貸款行業(yè)工作一年多,袁輝接觸過各種各樣的客戶,有都市白領(lǐng)、普通打工人,也有明星、藝人和公務(wù)員,有剛出校門的大學(xué)生,也有七八十歲的老人。

“以前總覺得大家的生活過得都挺好,做了貸款中介后才知道,原來大家過得并不像看起來那么好。朋友圈里你看到的那些美好背后,可能是整夜的失眠和洗澡間的一堆掉發(fā)。”

擺脫網(wǎng)貸束縛的袁輝工作有了奔頭。晚上九點多,他還在給客戶打電話。號碼撥通的那一刻,命運的齒輪開始轉(zhuǎn)動。

也許,下一個月薪十萬的銷冠就是自己呢,袁輝想。

(為保護采訪對象隱私,本文均采用化名)