文|動脈網

縱觀整個商業發展史,破產、倒閉是絕大多數創業公司的宿命。但是,上市公司、獨角獸、獲得過多輪大額融資的明星公司在短期內接連宣布破產,就顯得不那么正常了。

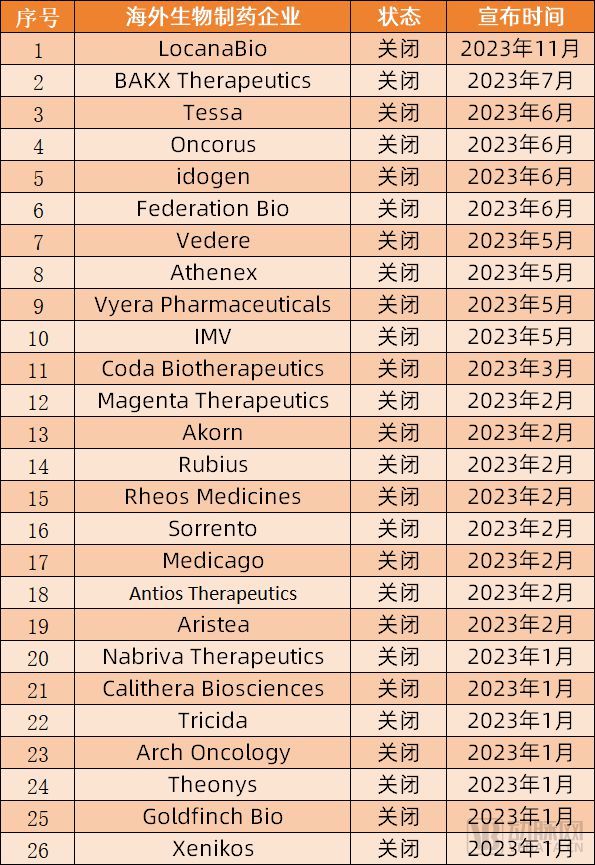

根據外媒Fierce Biotech統計,截止10月30日,今年已關閉或計劃關閉的生物技術公司已有22家,是去年的3倍之多。而且,就在11月,又有新的生物制藥企業宣布關閉,未來兩月或許還將有其他生物制藥企業登上今年的死亡名單。

根據公開報道統計,2023年部分宣布關閉的生物制藥企業

事實上,生物制藥領域從年初就釋放了強烈的悲觀信號。1月,7家生物制藥企業接連宣布關閉,給剛剛進入新一年的投資人與創業者澆了一盆冷水,行業也因此蒙上了一層陰影。2月,情況絲毫不見好轉,甚至更加惡劣,有9家生物制藥企業先后宣布關閉或破產清算。

在這些企業的關停聲明中,大部分公司將關閉原因歸咎于“當前充滿挑戰的融資環境,難以維持公司發展所需的時間和資金”。但是,深究發現,原因并不如此簡單。

資本寒冬不背鍋,這些企業倒閉主要是內因

雖然全球資本市場進入了寒冬期,生物制藥企業的融資較往年更加困難。但是,融資環境變差并不是這些企業倒閉的主要原因,融資問題在所有倒閉因素中的占比或許都不到10%。通過詳細梳理,這些倒閉的生物制藥企業,絕大部分都是因為自身因素而關閉。

第一,臨床試驗失敗是這些企業決定破產的最主要因素。在統計的30多家企業中,約有50%是因為核心管線的臨床試驗失敗而選擇破產清算。

例如,生物制藥公司Tricida在2022年10月公布其核心管線veverimer的III期臨床試驗未達到主要終點,后于2023年1月申請破產清算;荷蘭生物技術企業Xenikos在2023年1月宣布其抗體組合療法與Incyte JAK抑制Jakaf的III期臨床試驗由于達到協議規定的60天死亡率停止邊界而終止,并計劃關停公司。

另外,許多曾備受資本市場關注的生物制藥公司也因臨床試驗失敗而倒閉關門。曾獲得諾和諾德、輝瑞等知名公司上億美元投資的Aristea在2023年2月宣布:鑒于正在進行的Ⅱ期臨床試驗中的安全性結果,已停止RIST4721的開發項目。隨著該項目的結束,Aristea也迅速關停。

第二,項目推進緩慢,企業融資困難是另一原因。例如,成立于2013年的紅細胞療法(RCT)鼻祖Rubius Therapeuticss,如今已啟動清算和解散程序。此前,Rubius曾在七年內完成超7億美元融資。從2013年到2017年,Rubius幾乎都在構建RCT平臺。直到2018年,Rubius在完成C輪融資時,其資金用途是加速第一波RCT產品的開發。

Rubius融資歷程

基于RCT技術平臺,Rubius率先研發了PTX-134,主要針對苯丙酮尿癥。但是,RTX-134在苯丙酮尿癥的臨床I期研究中宣告失敗。之后,Rubius宣布停止紅細胞療法在苯丙酮尿癥及其他罕見病的臨床試驗,并將目光轉向癌癥和自身免疫疾病領域。

在癌癥領域,Rubius布局研發了針對實體瘤的RTX-224、RTX-240等產品管線,并將其推進到臨床I期。但是,2022年,Rubius決定停止這兩條已處于臨床試驗階段的研發管線,其認為這兩款療法不具備繼續投入的前景。在縮減研發管線后不久,Rubius就決定尋求出售或合并。

與Rubius的命運截然相反,Anokion等紅細胞療法的后起之秀發展十分順利。據了解,Anokion在2022年5月公布了其主要候選藥物KAN-101用于治療乳糜瀉的臨床I期的積極數據。隨后,Anokion在2022年10月獲得了輝瑞公司提供的3500萬美元股權投資。同時,Anokion與輝瑞達成協議,將利用輝瑞的開發專長和能力支持KAN-101的持續臨床開發。

紅細胞療法鼻祖與后起之秀的的境遇之差,直教人感嘆命運之玄奇。需要說明的是,Rubius的關閉,并不是單一因素導致的,而是由管線失敗、推進緩慢、資金不足等多項因素構成的。

除上述原因外,商業化、法律訴訟、藥監部門監管、投資者意見分歧等因素也迫使一部分企業關停。

其中,Goldfinch Bio的核心產品GFB-887已經走到臨床II期,但是,由于商業化問題,該公司暫停了該產品的臨床試驗,并在今年1月初宣布了破產。另外,加拿大公司Medicago推出了植物源重組新冠疫苗Covifenz,但也因商業化問題而關閉。

Vyera Pharmaceuticals則是遭遇了法律訴訟。2020年1月,美國聯邦貿易委員會對Vyera提起訴訟,指控其哄抬藥價(一夜暴漲55倍),以維持弓形蟲病藥物Daraprim的壟斷地位。2021年12月,該訴訟達成和解,和解協議要求Vyera在10年內向消費者提供4000萬美元救濟,并以生產成本價向仿制藥競爭對手提供Daraprim。2023年5月,Vyera申請破產,其將原因歸咎于利潤下降、仿制藥競爭以及關于Daraprim的持續訴訟。

藥監部門的監管也讓一部分企業走向倒閉,如Antios Therapeutics、Athenex等公司。以Athenex為例,Athenex的核心產品口服紫杉醇雖然完成III期臨床試驗,但FDA卻回復拒批。原因是FDA認為口服紫杉醇較靜脈注射紫杉醇對患者構成安全風險,并擔憂其療效的不確定性。此后,Athenex將重心轉移至細胞療法,但在2022年3月,其神經母細胞瘤細胞療法由于在臨床I期出現患者死亡事件被FDA緊急叫停,隨后在2023年5月宣布破產。

還有企業因為投資者意見分歧而關停,如tRNA藥物研發公司Theonys。該公司聯合創始人Peter Dedon教授表示:“作為一名科學創始人,Theonys的情況讓我非常沮喪。Theonys背后的科學技術非常強大,創始人和大部分成員都是tRNA表觀轉錄組學領域的發明人。因此,公司因投資者失誤而倒閉,至少可以說是令人難過的。”

總的來看,這些生物制藥企業倒閉,絕大部分在于內因,資本寒冬、當前的融資環境不能為其倒閉背鍋。創業者只有正視這些內因,避開這些問題,才能走得更遠。

裁員、轉型難自救,創新生物制藥公司趁機借殼上市

面對破產危機,企業決策層自然會嘗試各種各樣的自救方式。

有的企業寄希望于裁員、賣身。如Athenex遭遇危機后,迅速啟動裁員,并先后出售位于敦刻爾克的制造工廠和位于中國的API原料藥工廠。但最終,Athenex還是以破產離場。

曾7年斬獲7億美元融資的紅細胞療法鼻祖Rubius 在核心管線受挫后通過多輪裁員、縮減研發管線等方式自救,但這些動作都是徒勞。其在宣布轉型發展新一代紅細胞平臺后兩個月,就匆匆宣布尋求出售或合并。

盡管這些危機中的企業多數都走向了關停,但也有少部分企業和其他公司合并,抱團取暖延長了現金流。例如,TCR-T領域企業Adaptimmune在削減產品線、解雇員工后,終于與TCR2 Therapeutics戰略合并,現金跑道延長至3年以后;Aileron在收購Lung Therapeutics之后,私募所得及收購后現金將滿足公司到2024年第四季度的運營和資本支出。

除此外,隨著大批上市公司倒下,一部分生物制藥企業看準時機,趁機“借殼上市”。例如,Angion Biomedica在經歷一系列試驗失敗后,與Elicio于2023年1月完成合并。合并后的公司將以Elicio的名稱運營,股票代碼也從“ANGN”變為“ELTX”;Magenta在暫停了臨床研究后與Dianthus于2023年9月完成合并,合并后公司以Dianthus名稱運營,并在納斯達克以股票代碼“DNTH”進行交易。

與此類似的還有Cyclo Therapeutics借ATM的殼以“CYTH”代碼登陸納斯達克;DMK Pharmaceuticals借Adamis的殼以“DMK ”代碼在納斯達克資本市場進行交易;Tourmaline借Talaris的殼在納斯達克以股票代碼“TRML”進行交易。

對于有較好臨床數據但資金不足的生物制藥企業,市場通常也會以收購、并購等方式讓其體面退場,并繼續推進其管線。例如,專攻免疫療法的Surface Oncology,其在被收購之前,曾于2022年11月宣布其抗體SRF388作為單藥治療非小細胞肺癌患者的積極臨床結果。根據積極結果,Surface開始了SRF388與抗PD-1抗體Keytruda組合治療的臨床II期試驗。

2023年4月,Surface又公布了SRF114的新臨床前數據。結果表明,抗CCR8和抗PD-1聯合治療增加了腫瘤免疫細胞的浸潤,細胞因子的產生,并改善了檢查點抑制劑耐藥黑色素瘤模型的總生存率。

或許是基于Surface公布的臨床數據,Coherus于2023年6月以6500萬美元收購了Surface。收購完成后,Coherus新增四個不同臨床階段的資產:Toripalimab、Casdozokitug(SRF388)、CHS-114(SRF114)、CHS-006。

再比如2023年2月宣布戰略重組的腫瘤免疫療法公司Apexigen,其在2023年5月被Pyxis Oncology以1600萬美元的價格收購,獲得其抗體發現平臺。Pyxis Oncology在收購前就十分看好Apexigen的核心管線Sotigalimab,其總裁兼首席執行官Lara S. Sullivan表示:“今天是公司的一個重要里程碑,因為我們增加了sotigalimab,這是一種潛在的一流CD40激動劑,對以前使用PD-(L)1抑制劑的患者具有抗癌活性,并增強了我們的ADC能力。”

Apexigen也沒有辜負期望。就在一個月后,Apexigen就公布了評估Sotigalimab聯合dox(多柔比星藥品)治療晚期軟組織肉瘤患者的新數據。數據顯示:Sotigalimab聯合dox是安全的且耐受性良好,患者的總生存期也明顯增加。在所有評估的晚期軟組織肉瘤患者中,中位總生存期為35.6個月,高于dox單獨治療時患者12.8-20個月的總生存期數據。

可以看到,對于有良好臨床數據的企業,市場仍然會通過多種方式助力其推進項目。而核心管線遭遇臨床試驗失敗的企業,則是走向破產倒閉。不過,這些破產倒閉的企業中,其中一部分上市公司會將自己唯一有價值的東西——上市公司的身份,一起賣掉。

總的來看,大部分走向倒閉的生物制藥企業,或許真的不冤。

倒閉潮來襲,生物制藥企業如何絕境逆襲?

從年初至今,全球已有約30家生物制藥企業宣布關停。在這一輪的倒閉浪潮中,如何活下來是所有生物制藥企業都需考慮的問題。

或許,那些從絕境中實現自我拯救的企業可以給我們帶來一些啟示。

在倒閉的生物制藥企業中,核心管線的臨床試驗失敗是最主要的因素。成立于2002年的Reata也曾遭遇臨床III期失敗,但其后來卻被渤健溢價59%以73億美元收購。

據悉,Reata此前研發了小分子Nrf2激活劑新藥bardoxolone,用于治療由Alport綜合征導致的慢性腎病。基于bardoxolone的前景,雅培在2010年以4.5億美元獲得獲得了該藥物在美國以外的市場權益。可惜的是,該藥物在完成臨床III期試驗、遞交注冊申請后,被FDA以臨床數據不能說明藥物有效性而拒絕。2023年5月,Reata最終宣布停止了bardoxolone管線。

與此同時,Reata基于Nrf2激動劑研發出的另一款藥物Omaveloxolone(商品名:Skyclarys)在研發九年之后終于在今年作為“First in class”藥物獲FDA批準上市,用于治療弗里德賴希氏共濟失調癥(一種罕見病)。

目前,Omaveloxolone在市場上沒有競爭對手。或許是基于此,渤健于7月25日宣布溢價59%,以73億美元收購Reata Pharmaceuticals,以加強其神經和罕見病業務。

值得一提的是,Nrf2激動劑可以改善細胞線粒體的功能,這使其可能用于治療阿茲海默癥等神經系統疾病。而Reata基于Nrf2激動劑推出的獲批藥物Omaveloxolone證明了其實力,未來或將研發出更多基于Nrf2激動劑的藥物。

疫苗研發商Novava也是一個代表性案例。其在成立34年后,仍然沒有一款產品獲批上市,且其針對老年人呼吸道合胞病毒的RSV F疫苗在臨床III期中未達主要終點,以失敗告終。

之后,Novava的另一款疫苗ResVax也在臨床III期研究中未達到主要臨床終點。此時,Novava已經資不抵債,甚至觸摸到了破產的開關。

但是,轉折從2020年開始。隨著新冠疫情的爆發,及Novava在疫苗技術上的積累,其迅速從多處獲取了資金,并研發出了新冠疫苗。據介紹,其疫苗對于新冠肺炎感染的總體保護率為90.4%,對重癥的有效性為100%。同時,其基于重組蛋白技術的疫苗較mRNA疫苗具有易于存儲和運輸的優勢。此種背景下,Novavax從破產邊緣崛起,并在2021年一躍成為市值260億美元的公司。

2023年8月,Novavax發布的財報顯示:其在第二季度營收4.24億美元,高于分析師預期的2.4億美元。10月,Novavax宣布其新冠佐劑疫苗(NVX-CoV2601)已獲FDA的緊急使用授權,可用于12歲及以上人群預防新冠肺炎的主動免疫。同時,該疫苗獲得了美國疾病控制和預防中心的推薦。

從Novavax的案例看,僅有技術,仍會走向破產,如Theonys公司的創始人和大部分成員都是tRNA表觀轉錄組學領域的發明人,擁有強大技術實力,但最后還是關停。而應用場景、產品的選擇在商業上至關重要。瞄準合適的場景,基于優秀技術平臺研發對應的新產品,更能取得事半功倍的效果。

至于開源節流等老生常談的言論,本文就不再贅述了。相信生物制藥企業的創始人們會有更靈敏的感知、更深刻的洞察以及更科學的決策。