文|新腕兒 憐舟

童之磊出生在大山里。他的童年日常就是面對大山,仰望藍天,行走在貧瘠之上。

在這片貧瘠之上只有兩種未來,一種是重復父輩的命運,另一種就是翻越高山。

童之磊和他的中文在線股價,在后來很多年一直翻越不止。

1993年,童之磊剛考上清華。

有沒有發現童之磊年輕時候長得有幾分像羅晉,唐嫣的老公

愣頭青剪著一頭整齊的短發,人生第一次翻越高山,來到山的后面。

那時候他沒有想過,人生本就層巒疊嶂。

剛開學那會,宿舍晚上都熄燈了,同學們晚上不睡覺,展開一場靈魂對話。有同學問童之磊:之磊,你的人生理想是什么?

他說:這個我早就有答案 —— 為人類進步而奮斗!

多年以后,看著中文在線的業績和股價,他或許明白了人為什么不能既要又要還要。

記者問他,可以給年輕人哪些建議?

童之磊說:我覺得是要知道人生的方向,或者你的人生位置。那么這是什么意思呢?你要知道你的目標在哪,你人生要去攀的那座高峰是哪一座山?

中文在線2015年上市后,股價從4塊漲到50,再跌到3塊,又漲到30……

就在最近,中文在線的股價從10月27日的12.63元,兩周時間漲到30元,市值翻倍。

童之磊再次身體力行,為年輕人做了示范。

再攀高峰,永不止步。

追風者,中文在線

對于中文在線來講,這兩年的日子終于好過起來了。

也有可能只是,看起來好過。

這些年,中文在線干的事都差不多:

追風。

踩中短劇風口的中文在線,正風光無限。

不同于其他公司,普遍以國內市場為主。

中文在線同時布局了國內和國外市場,有很多耐人尋味的細節之處。

國內市場方面,他們同時布局了小程序和APP,都是自制劇。

中文在線接受機構調研時表示:

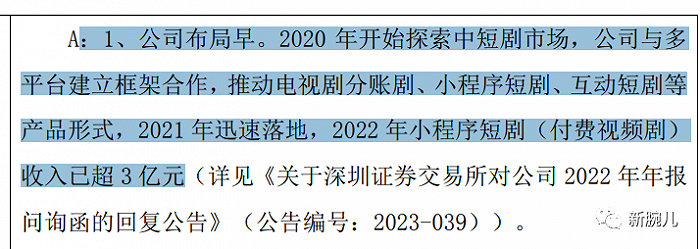

他們從2020年開始探索中短劇市場,公司與多平臺建立框架合作,推動電視劇分賬劇、小程序短劇和互動劇等產品形式,2021年迅速落地,2022年小程序短劇(付費視頻劇)收入已超3億元。

注意,小程序短劇收入超3億。

新腕兒翻閱了中文在線在2022年財報,發現中文在線的財報不一樣,他們并沒有標注各項業務的收入說明。

帶著滿腦子問號,我們看到了證監會對中文在線的2022年年報問詢函,要求中文在線展開解釋營業收入構成情況。

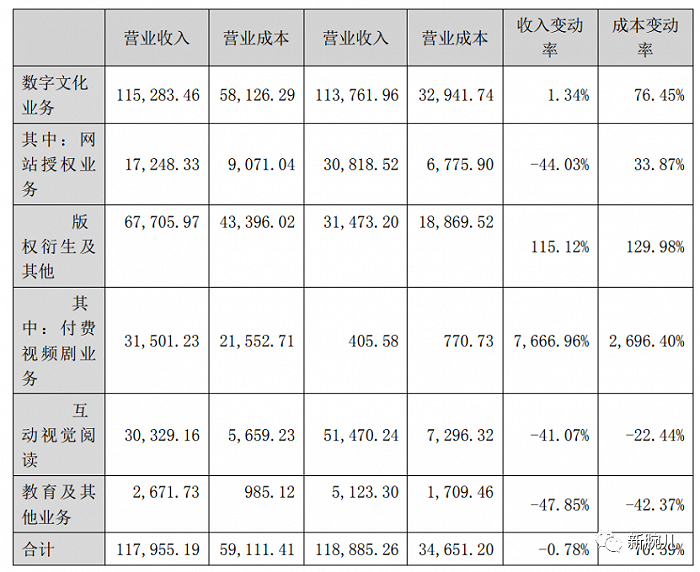

中文在線業務分為四個板塊,分別是數字文化、版權衍生及其他、互動視覺閱讀、教育及其他業務。

其中,版權衍生及其他就包含短劇付費收入。

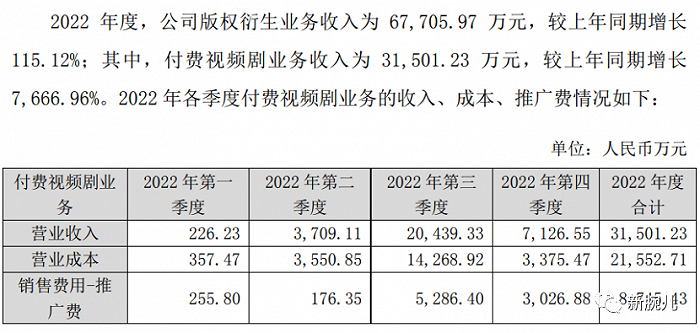

報告期內,中文在線版權衍生總收入是6.78億,較上年同比增長115.12%,其中,付費視頻業務收入是3.1億,同比增長7666.96%。

付費劇業務,的確為公司帶來了3億營業收入。

注意,是營業收入。

證監會追問之下,中文在線公開的收入表格中還展示了付費劇的成本情況。

2022年全年,中文在線的付費劇成本2.16億,銷售推廣費8745.43萬。

得,一年到頭白干了。

中文在線在2022年財報表示:在中短劇方面,公司與快手、優酷、芒果 TV、抖音、嗶哩嗶哩(以下簡稱 B 站)等平臺合作,多部根據公司四月天平臺IP改編的中短劇取得了單部播放量過億的佳績,如《別跟姐姐撒野》《每天都在拆 官配》《就想和你談戀愛》《皇妃在娛樂圈當頂流》《特工房東俏房客》等。

中文在線對外披露的短劇,都是在快手、優酷等平臺合作投放為主。

中文在線公眾號消息,《招惹》在今年4月上線后,開播10小時,在騰訊站內熱度值突破20000。

5月底,《招惹》已經分賬1500萬。

這里我們可以理解為,中文在線的3億元付費短劇收入,大概率來源于橫屏劇。

而中文在線在機構調研回復、問詢函和財報中的表述,有幾分注重就輕的意味。

你品,你細品。

橫屏短劇和豎屏短劇的邏輯不一樣。

橫屏短劇其實很早期了,多在愛優騰等頭部平臺播放,以大平臺的會員模式盈利,是比較傳統的變現模型。

但豎屏短劇不同,一個最典型的特征就是玩法更多。

豎屏短劇都是第一人稱視角,剪輯節奏和劇情更加快,且爽感十足。盈利模式也有更多選擇,比如付費觀看、包月,或是廣告盈利等,模式更為性感。

新腕兒通過公開資料整理了中文在線2022年出品的短劇內容。

從去年年底至今,中文在線的上榜熱劇只有13部,以都市和現言為主,古風只有三部,相對少些。

就以12個月計算,中文在線平均一個月出一部熱劇。

如果是一家初出茅廬的公司,這可以理解。

畢竟短劇不是傳統的影視劇,它對流量投放的要求很高。

但中文在線不同,坐擁海量IP,又有大量影視經驗,但僅有13部短劇上榜。

比起短劇公司九州和點眾3個月就分別上榜20多部,200多億市值的中文在線可真不敢大喘氣。

說點什么好呢。

失落的業績

這兩天大家都在關注中文在線的Reelshort,國內業務其實沒什么聲音。

通過中文在線的Reelshort,我們可以了解海外市場,是有些優勢在的。

比如,流量確實便宜。

Reelshort主打北美市場。

2022年8月,Reelshort APP在海外上線。

據公開資料介紹,這款產品按照單集收費,是每集10-70美分。公司在今年6月之后,增強推廣投放力度,據外部公布的DataAI數據,9月份,這款產品在iOS和GooglePlay渠道獲得482.7萬美元收入。

這還沒完。

據公開數據,Reelshort在過去兩周,美國的iOS暢銷榜上排名躋身top50。

放眼國內市場,能順利進入海外,還沖在最前面的,真的沒幾家。

中文在線在財報中還提到海外業務2.0戰略,沒有提當紅炸子雞Reel short。

大洋彼岸的reelshort還慶祝了一番。

外界有不少聲音質疑中文在線的Reel short是「買榜做局」,稱他們的社交平臺只有80個關注者,發布13個帖子,下方也沒有任何留言轉發等互動,相關推文介紹也是寥寥無幾。

短劇行業的流量揮金如土,人們好奇,一家付費短劇產品能登錄蘋果iOS Top50 的前提是平臺只有21部短劇作品,而且還沒有大面積做營銷動作。

實在難以相信。

但也有人投資者Reel short充滿期待:什么時候reel short 開啟融資之路,中文在線的公司的估值就徹底翻身了。

中文在線啥時候翻身的事兒,恐怕善于攀登山峰的童之磊自己也不知道。

這款產品的神秘之處在于,如此受關注的海外產品,在幾份財報中只字不提。

機構盡調時,問中文在線:請介紹下海外APP Reelshort的情況。

中文在線先夸了一番自己家孩子Reelshort近期表現優異,又夸了另一個孩子——Chapters,這是一個互動式閱讀產品。

最后總結概括下:海外推廣需要買量,公司多年積累的渠道和用戶畫像會精準的推廣,Chapters 和 Reelshort 以及其他產品矩陣之間也會互相推廣,流量多平臺互通,提升產品毛利率。

大意是,養孩子需要花錢,正努力在做,共同提升毛利率。

好像說了,又好像啥都沒說。

既然中文在線如此謹慎的保護自家孩子,那不如我們看看,Reelshort究竟做的怎么樣。

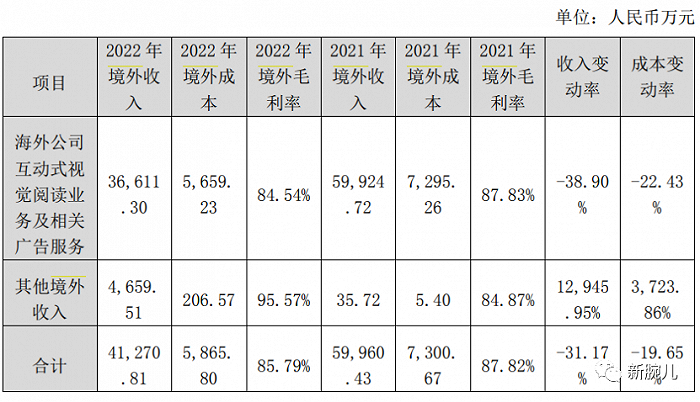

中文在線在問詢函中公布了境外業務具體收入情況。

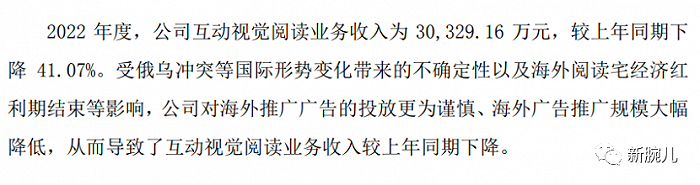

2022年,中文在線的境外業務總收入是4.13億,同比去年減少了31.17%。

對此中文在線解釋:受俄烏沖突等國際形勢變化帶來的不確定性以及海外閱讀宅經濟紅利期結束等影響,公司對海外推廣廣告的投放更為謹慎、海外廣告推廣規模大幅降低,從而導致了互動視覺閱讀業務收入較上年同期下降。

到了2023年半年報中,中文在線的海外收入是1.28億。

按照半年內海外收入情況來講,2023年恐怕還要繼續下降。

換言之,Reelshort海外勢頭再猛烈,仍然沒有給中文在線帶來任何翻身的機會。

一點兒也沒有。

不過,海外市場的運營成本是比較低。

中文在線在2022年的海外運營成本只有5659.23萬,毛利能達到84.54%。

即便海外是個一本萬利的生意,中文在線沒大手筆做,恐怕是有自己的難言之隱,海外文化是企業需要克服的問題。

邊追風,邊攀登

中文在線的股價和業績,完全是兩種畫風。

一個在爬山,一個在趟河。

山是爬過一座又一座了,河嘛,硬是沒趟過去。

先看中文在線的股價。

從10月30日,中文在線當日股價報收12.63元/股,而在整個10月,中文在線股價最高在14元上下。

11月是中文在線的幸運月,他們股價在11月13日和14日兩天內,飆到30元上下。

距離還是12.7元那天,也不過半個月。

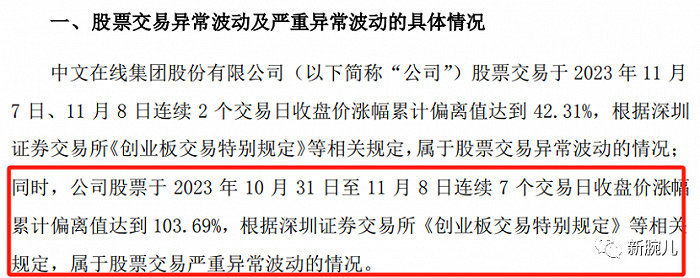

魔性的步伐,很快引來證監會的注意:

連續7個交易日的收盤價漲幅,達到103.69%。

這不是第一次。

中文在線成立于2000年,成立三年后,才迎來第一個業務。

2015年,中文在線上市了。當年臨近年底的11月30日,中文在線迎來一波魔性的步伐。

當日股價開盤價29.9元/股,漲幅達45.43%,報收43.51元/股。

出來混,總是要還的。

12月31日,中文在線當日跌幅17.9%,報收35.73元/股;

再過一個月,中文在線在1月29日的跌幅達40.46%,最終報收21.27元/股。

自此之后,中文在線的股價開始長達7年的低谷生涯。

童之磊辦公室掛著一副余秋雨題的字:

上善若水。

水善利萬物而不爭。

七年內,中文在線不爭不搶,做好自己。

但童老板是從大山的貧瘠走出來的人,怎么可能放棄任何一線生機。

在后來那幾年,中文在線不放過任何一個風口。

比如元宇宙、NFT、區塊鏈、虛擬現實、ChatGPT、短劇……任何一個風口,沒有中文在線不上場的。

映宇宙奉佑生都沒像他這么趕風口的。

童老板,急了。

若干年后,中文在線的股價迎來了新的生機,也帶來了對應的麻煩。

2021年,中文在線忙著追元宇宙風口。

在當年年報里,童總曉之以情,動之以理的告訴大家:1999 年是 PC 互聯網,2010 年是移動互聯網。2020 年后的下一次重大變革是什么?我認為是元宇宙。未來它將極大地改變人們的生活方式,并創造人們全新的數字生活。

那一瞬間,很多投資者都愿意相信自己會是時代的寵兒。

如同馬云抓住中國第一波下海機會,有踩中移動互聯網的黃金十年。

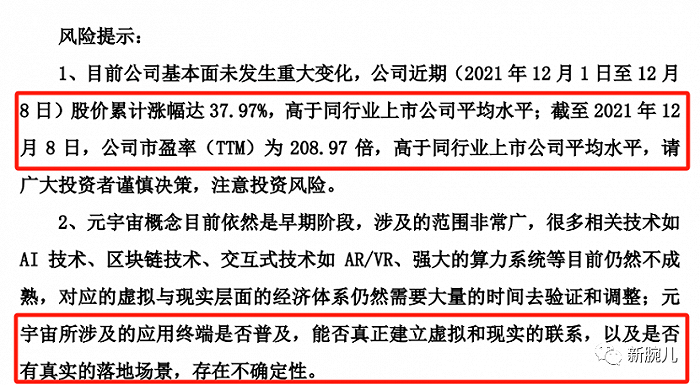

中文在線很快引來投資市場關注,股價在半個月內飆升超過200%。

證監會當年發出一則中文在線股票交易異動的公告:

表示元宇宙在應用端是否普及,能否真正建立虛擬和現實的聯系,以及是否有真實的落地場景,存在不確定性。

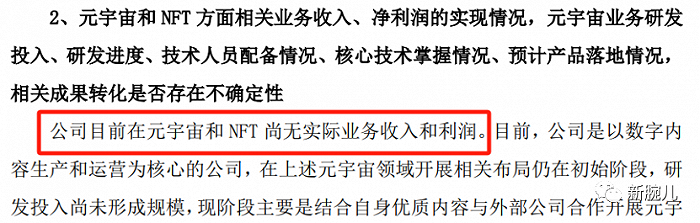

中文在線也后來恢復了,元宇宙沒有收益。

到了2022年上旬,中文在線又迷上數字藏品,下旬又開始做AIGC相關產品,比如AI主播、AI繪畫、AI文字輔助創作等。

同年3月31日,中文在線股價漲幅26.2%,報收12.38元/股;11月30日,漲幅29.59%,報收9.59元/股。

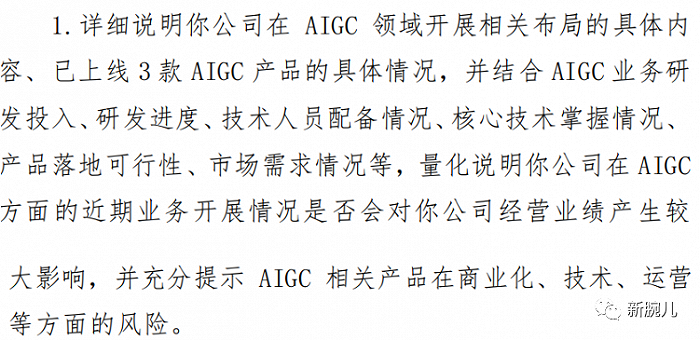

證監會再發關注函,要求中文在線解釋AIGC業務的研發投入、進度、落地可行性及對業績的影響。

絕不錯過任何一個風口的精神,成功把中文在線變成了一只名副其實的妖股。

社科院馬勇說過一句話:看中國的故事,不能有怨婦情緒,要有全球視角。

在2022年財報中,童之磊再發投資者信,其中有一句話是這樣的:中文在線向何處去?站在人工智能技術革命的風暴眼,相信各位跟我們一樣,有很多很多疑問。在對這些問題深入思考的過程中,我們越來越篤定一個判斷:隨著 AI 大模型的大規模、產業化落地,內容產業 重塑的“奇點”已經來臨,整個行業既有的內容創作、生產效率、成本結構、IP 變現、商業模式等等都 會發生翻天覆地的變化。

即便證監會發了很多次問詢函,童老板仍然元氣滿滿,要相信AI能改變我們的未來,小伙伴們加油!

就這樣,中文現在一邊忙著追風口,一邊在二級市場股價攀登不止。

從股價來講,中文在線有很多次突破的時刻,但也只能止步于此了。

照常理來講,二級市場波橘云詭,股價跳水暴漲倒也常見。

中文在線的問題在于,盈利越來越難。

翻閱中文在線的股價,傳遞出極強的落寞感,就像一個舉手提刀無力,但空喊廝殺的老將軍。

我們不可否認中文在線在20多年前踩中的數字閱讀機會。

眼下的中文在線正在內耗,業績增長乏力。

2022年,中文在線營收11.79億,同比下降0.78%。虧損3.93億,同比下降1777.36%。

到了2023年半年報,營收6.51億,虧損3705.56萬元。

在今年三季度,中文在線營業收入3.69億,同比下降13.26%。實現歸母凈利潤0.39億,同比增長163.03%,但還是虧損33.47萬,同比增長99.31%。

歸母凈利潤扭虧的原因為訴訟收回了4000萬的非經常損益款項。

中文在線都要靠打官司掙錢了,這是一個重要的信號。

虧損的業績下,是中文在線主營業務增長乏力,但新業務未見起色的直觀體現。

簡單講,就是走進了一個瓶頸,中文在線正在尋求突破。

2022年,中文在線的文化產品貢獻11.53億收入,同比增長1.34%;2023年半年報,中文在線文化業務收入雖然增長35.41%,但毛利率卻下降5.28%。

業務增勢低迷,倒也常見,繼續開發新業務總會好轉。

像是元宇宙、AI等,對研發投入是項極大的考驗。

投資研發都不一樣賺錢,更何況不投資。

結果可想而知。

2022年,中文在線的研發費用為1.36億,雖然較去年同期的1.15億,增加15.74%。

但研發人員數量從去年的246人減少到189人,占比從37.5%減少到29.08%。

在營收呈現增長的情況下,研發費用也呈現一定回升,研發人員卻優化了50多個人,研發效率進而下降。

要知道,當時的中文在線還在追趕元宇宙、數字藏品、AIGC和ChatGPT風口,一樁樁高科技行業,對研發投資要求極高。

中文在線在此時竟然縮減研發人員,且對研發成本沒有重資,實在匪夷所思。

在2023年半年報,中文在線的研發投入還在縮減,由去年同期的6858萬減少到5080萬。

少了一千多萬研發費用。

中文在線用行動回應了一切。

擺爛。

在《大時代》里有一句經典臺詞,葉天跟方展博說:阿博,你要跟我學賺錢,我現在先教你第一招,也是最重要的一招,一個人要成功,就一定要找到自己的世界。

被數字閱讀世界拋棄后,中文在線去過很多個世界,元宇宙、數字藏品、ChatGPT,現在又走到短劇的門前。

世事一場大夢,人生幾度秋涼。

歷經創投圈冷暖的中文在線雖然又沒有從這次的短劇風口賺到錢,但也不是一無所獲。

23個春秋,Reelshort海外一役,讓中文在線和它背后的男人童之磊的苦熬歲月,顯得沒那么二。

至少,近期短劇概念股的標簽讓股價實現了騰飛。

但做風口飛豬,待風停下,保準摔得鼻青臉腫。