文|未來跡FutureBeauty 向婷婷

近期,歐萊雅、雅詩蘭黛、寶潔、資生堂等14家外資美妝集團陸續發布了最新業績報告。據《FBeauty未來跡》統計,2023年前九個月,全球14大美妝集團實現銷售額共計約7470億元人民幣。

01 巨頭增長失速,“中國”頻被提及

聚焦美妝業務,雖然全球消費在持續回暖,外資集團們在第三季度似乎都遇到不同程度的沖擊,導致前九個月的綜合業績不佳。

據《FBeauty未來跡》統計,在總計共14家全球美妝集團中,僅有半數集團的銷售額實現了正向增長。

具體來看,歐萊雅、拜爾斯道夫、科蒂三大集團的增長超過兩位數,寶潔、LVMH、高絲,以及強生旗下的Kenvue公司錄得個位數增長;而雅詩蘭黛集團、漢高、資生堂、Natura&Co、LG生活健康、愛茉莉太平洋、花王銷售額均有不同程度的下滑。

1、業績下滑,旅游零售、中國市場“背鍋”。

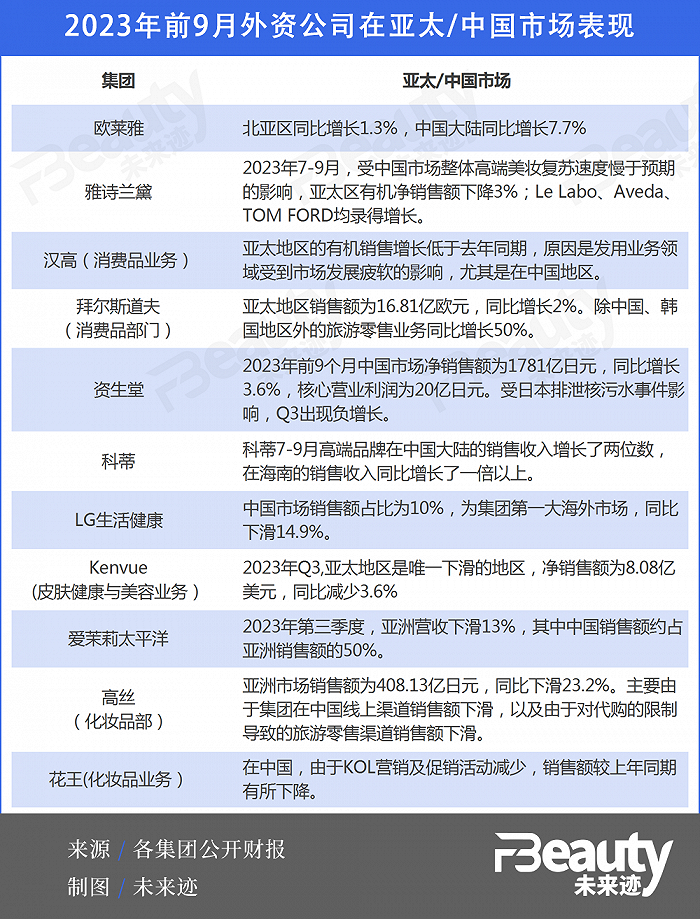

通過梳理上述十余家公司財報發現,歐萊雅、雅詩蘭黛、愛茉莉太平洋等幾乎所有公司都將業績不佳的“矛頭”指向了兩個因素——中國市場和旅游零售。

雅詩蘭黛2024財年第一季度(2023年7月1日-9月30日)關鍵財務數據報告顯示,集團凈銷售額下降10%至35.2億美元,凈利潤為3100萬美元,同比下滑超90%。而對于業績下降的主要原因,雅詩蘭黛解釋稱,主要是由于公司亞洲旅游零售業務的預期壓力,以及中國內地高端美容產品整體復蘇速度慢于預期。

另外,即使是營收和利潤雙豐收的歐萊雅、拜爾斯道夫、高絲等也在財報中點出了亞太地區旅游零售業務的影響。

歐萊雅集團的高檔化妝品部在所有地區均實現兩位數增長,但不包括亞洲旅游零售業務,該業務受到代購政策變化的影響;拜爾斯道夫在亞太地區的銷售額為16.81億歐元,同比增長2%,其中除中國、韓國地區外的旅游零售業務同比增長50%。

2、歐萊雅高歌猛進,LVMH、科蒂來勢洶洶。

通過以上梳理的國際美妝集團業績排名可以發現,歐萊雅集團以2406.16億元的營收創下歷史新高,漲幅達到12.6%。并且在一眾美妝集團中“斷層”領先,銷售額是排名第二位的寶潔的近三倍,穩居美妝集團的首席之位。

不過,需要注意的是,全球美妝集團的競爭格局中,LVMH和科蒂兩大集團有“居上”的趨勢。

從漲幅來看,科蒂在14家公司中以14.3%的增長成為2023年前九個月增長最多的集團。并且在各大公司普遍認為中國高端美妝市場和旅游零售業務疲軟的背景下,科蒂卻在財報中指出,集團旗下的高端品牌在中國大陸的銷售收入增長了兩位數,在海南的銷售收入同比增長了一倍以上。

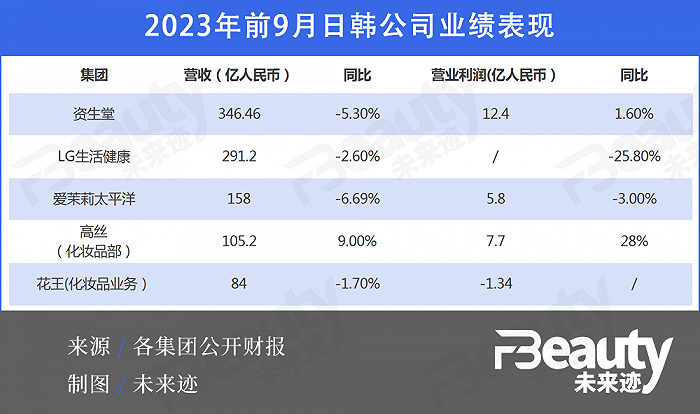

3、日妝、韓妝衰微。

而在一眾外資公司中,日本、韓國集團可謂是比排線墊底。

在上述14家美妝集團中,愛茉莉太平洋集團、高絲、花王是銷售額排名最后的三家公司,另外兩家躋身TOP10的日韓美妝公司排名也不理想——資生堂排名第七,LG生活健康排名第十位。

今年年初,愛茉莉太平洋集團雖然對旗下悅詩風吟進行了一系列的革新動作,但從社媒反饋的情況來看,消費者仍然在官網品牌革新的進一步動作。另一韓國公司LG生活健康又過于依賴Whoo后單一品牌。在最新財報中,LG生活健康的美妝業務在Q3共錄得6702億韓元,同比下滑15.1%,其中Whoo后貢獻了這一部門主要的銷量,銷售額占比達到55%。

02 Q3“負聲一片”,日妝在華集體“歷劫”

從外部環境看,中國化妝品市場的復蘇仍顯疲軟,業界“體感”不強。

國家統計局公布的數據顯示,今年1-10月份,社會消費品零售總額38.54萬億元,同比增長6.9%。其中化妝品類10月銷售額同比增長1.1%至317億元,前10個月零售總額為3291億元,同比增長6.2%,略低于大盤增長速度。

綜合前九個月的化妝品零售數據來看,2023年上半年我國化妝品市場回暖趨勢明顯,但在第三季度又有下滑跡象。7月化妝品零售額同比下滑4.1%,雖在8月份有所回暖,但9月份又回跌至1.6%的微幅增長。

這一增長放緩也盡數體現在外資巨頭們的財報中。2023年第三季度,巨頭們在中國市場“負聲一片”。

統計發現,今年前九個月僅有科蒂、歐萊雅在中國市場實現了增長,雅詩蘭黛、資生堂、愛茉莉太平洋、LG生活健康、高絲等在第三季度的銷售額均有所下降,資生堂集團甚至出現負增長。

強生旗下消費品公司Kenvue自“單飛”后業績一路狂飆,Q3的凈銷售額達到39.15億美元,盡管如此,其皮膚健康與美容業務在亞太地區凈的銷售額為8.08億美元,同比減少3.6%。也是公司唯一出現銷售額下滑的地區;愛茉莉太平洋集團Q3的亞洲營收下滑13%,其中中國銷售額約占亞洲銷售額的50%。

日韓企業中實現營收、利潤雙豐收的高絲集團,其2023年前九個月在亞洲市場的銷售額同比下滑了23.2%。財報指出主要是由于集團在中國線上渠道銷售額下滑,以及由于對代購的限制導致的旅游零售渠道銷售額下滑。

不只是高絲,日妝整體都正在中國市場“歷劫”。

資生堂、花王均在財報中表明,公司品牌受到日本排放核污水事件的影響。資生堂在2023年前9個月的中國市場凈銷售額為1781億日元,同比增長3.6%,核心營業利潤為20億日元。但由于今年8月日本核污染水正式排海的事件,消費者對日本品牌的消費意愿降低,導致Q3出現負增長。

同樣的,花王也由于主動減少在中國的KOL營銷活動、促銷活動,銷售額較上年同期有所下降。

與此同時,《FBeauty未來跡》還注意到,在剛剛過去的“雙11大促”中,日系美妝幾近全線潰敗。

在天貓公布的美妝行業雙11全周期品牌成績單中,TOP10中已無日系品牌的身影,榜單中SK-II、CPB、資生堂分別排名第11、第13、第14位。這也是近5年以來,SK-II與資生堂首次雙雙跌落美妝品牌前十的位置。

此外,在寶潔的最新財報中,SK-II市場表現又一次被點名,這寶潔表示,也是導致美容板塊增長放緩的主要原因。

03 漲價、投資、建廠,美妝巨頭們加注中國生意

不過,即使中國市場在各家財報中已經是一個“拖后腿”的存在,但這些美妝巨頭們都有一個共識,即中國市場是一個重要且必須用心經營的市場。

在總體戰略上,為適應不斷變化的消費市場,雅詩蘭黛、資生堂等都公布了在中國市場的全新策略。

在2024財年第一季度的業績報告中,業績持續下滑的雅詩蘭黛集團在中國市場正在“加速和擴大利潤恢復計劃”,以達到公司在2025財年和2026財年逐步重建利潤率的預期。

資生堂更是預計將進行一系列大刀闊斧的改革。

在繼“WIN2023”戰略后,資生堂推出中期戰略——SHIFT 2025 and Beyond,核心目標是“構建可持續增長之路”,通過積極投資和結構改革以實現盈利。在最新財報中,資生堂針對中國市場做出了一系列市場、經營改革計劃:

注重日銷,減少對大型促銷節(如6·18、雙11)的依賴;投資“高端”和“功效”;加速在3-5線城市的推廣,并計劃進行“戰略性漲價”等。

截自資生堂財報

此外,資生堂還于今年9月表示將開始全面運營其口服美容業務,并推出新品牌SHISEIDO BEAUTY WELLNESS,預計2024年2月上市,將在包括中國在內的亞洲市場推出。

除了在整體戰略上的調整,歐萊雅們步調一致地投資中國、深入本土化。

今年9月,歐萊雅官網發布最新人事變動公告,原北亞總裁兼中國首席執行官費博瑞Fabrice Megarbane被任命為全球首席增長官,Vincent Boinay被任命為北亞區總裁兼歐萊雅中國首席執行官,馬曉宇擔任歐萊雅中國區新設職位——副首席執行官。該任命將于明年2月生效。

業界認為,馬曉宇的任命無疑體現了歐萊雅集團對高端市場的重視,以及深度進行中國本土化的決心。

強生公司旗下的消費者健康業務公司Kenvue在華也有一系列人事變動。自開年以來,曾在強生亞太地區擔任高管的Declan Timothy Rooney,先后成為全資控股大寶品牌的杰露泰理(上海)投資有限公司法定代表人、Kenvue中國區總裁。

另外在今年9月,Kenvue的中文名稱“科赴”正式上線,并在上海舉辦了中國首個創新開放日活動。

除了人事變動,巨頭們的在華投資也相當頻繁。

今年9月,繼中國香水品牌聞獻之后,歐萊雅集團宣布對中國創新型生物科技公司——深圳杉海創新技術有限公司進行少數股權投資,上海美次方投資有限公司在中國的第二筆投資落定;

就在當月,創健醫療宣布完成B輪融資,由全球最大專注消費全周期投資的L Catterton(中文名:路威凱騰)旗下首支人民幣基金,以及中信證券旗下全球美元私募基金投資平臺——中信里昂資本聯合領投。其中,L Capital是LVMH旗下私募股權公司。

在中國市場本土品牌崛起、消費需求更迭等大背景下,外國美妝公司如今在消費者中開始“祛魅”,新形勢下掘金中國市場無疑面臨多重挑戰。但中國市場是實現長期增長的關鍵驅動力,做好這里的生意是道必選題。