文|科技說

評述當前的阿里是一件非常困難的事情,一方面從理性角度判斷,自“1+6+N”這一史上最大組織架構之后,前線業務部門的主觀能動性以及資源調配能力隨之提高(與此前大中臺模式下資源配置主要在集團已有天壤之別),這對于改善企業經營質量,尤其是對淘天企業的松綁都大有裨益,也因此自組織架構調整之后,市場大多還是給予了積極的評價,都在靜等有更多的好消息到來;

但另一方面,在2023年Q3財報發布前夕,壞消息接踵而至(阿里云不再尋求全面分拆,盒馬暫停IPO,馬云家族信托計劃減持),這些都在刺激著市場神經,當天股價便以暴跌收尾,盡管第二天馬云聲明尚未開始減持,還是仍未全面提振市場信心。

在上述擰巴的理論和現實之下,我們最初也是顯得無所適從,且對于一些現象也未能找到合理解釋(如對于馬云的減持),經過一番思考之后還是希望可以通過獨立思考來分析和評價這家企業。

本文核心觀點:

其一,市場對阿里組織架構調整是比較積極的,也希望該調整能夠從根本上提高企業經營質量;

其二,當前各類消息傳出,使市場出現了嚴重的分歧,阿里唯有繼續改革給市場確定性;

其三,ROIC的優化將長期影響阿里經營。

分歧放大中的阿里

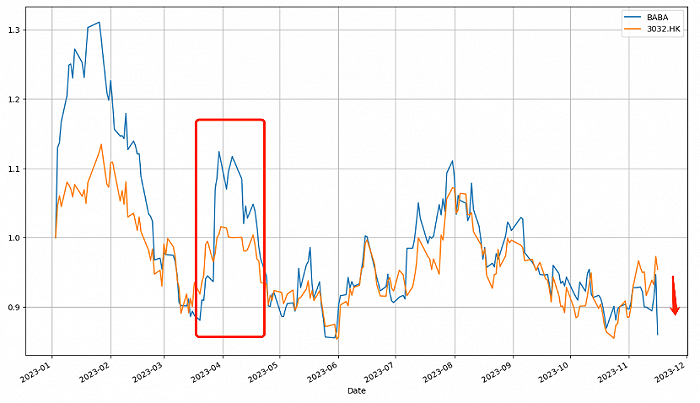

3月末阿里宣布進行史上最大一次組織架構調整,如開篇所言市場對此變革乃是給予了充分的認可,見下圖:

恒生科技指數迄今為止基本涵蓋了中概主要公司,成為代表中國科技企業的最重要的一支ETF,為評判阿里變革后對企業價值的提振作用,我們整理了阿里與恒生科技指數的變動情況(后者可視為行業“大盤”),且將年初起點設為"1"。

宣布拆分之前,阿里已經表現出落后于大盤的跡象,在宣布組織架構調整之后,股價旋即上漲,其后大多數時間內阿里股價表現都是領先于大盤的,市場對阿里的變化是給予充分認可的。

不過又如圖中所示,財報發布后阿里股價的暴跌使其又大幅跑輸大盤,這再次說明一些消息嚴重擾亂了市場的正常節奏,打亂了宣布拆分后的良好局面。

因此,當前對于阿里分析就進入了分歧顯現的狀態,且各方各執一詞誰也難說服對方。

有利一面:

前文已經提及的經營獨立性強化,業務負責人開始擁有與責任相匹配的資源調配能力,這在近期已經被過多討論,我們不再贅述。

業務獨立拆分,向各自的董事會負責之后,其決策機制越來越市場化和“以利益驅動”。在短短一個月內,淘寶和微信廣告打通,盒馬入駐京東,這些令人大跌眼鏡的行為都發生在了阿里,畢竟過去互聯網企業各自構建生態,彼此互不相讓,業務部門或主動或被動卷入大佬間的斗法(甚至于一些業務的發起就出于競爭目的)。

當非理性行為越來越多,非市場化的思想禁錮也越來越多,對于一個已經告別增長紅利,越發內卷化的行業就會顯出越來越多的弊端,行業整體效率會因為“意識形態”的束縛而受到制約。

顯然,在阿里組織架構調整之后,各子業務思想中的墻也被隨之拆去,這也有利于重新激活創新,而這又是企業能夠二次崛起的必要條件。

在充分授權加之拆掉意識形態的“墻”之后,一些業務也確實得到了非常好的展示,如高度本地化經營的國際化業務,此前一直不溫不火(集團多次更換業務負責人),近期卻顯出了完全不同的發展軌跡(托管模式的Choice成為速賣通的重要增長點),近幾個季度阿里國際化業務迎來高速增長期(2023年Q3同比增長53%),又如淘天集團在不用承擔整個集團的“導流”工作后,也可謂是甩掉包袱一身輕松。

從諸多跡象去看,阿里的部分業務確實已經告別了最低谷,正在向好的一方面改進,這是組織結構調整后企業經營細節的具體投射,是值得贊許的。

爭議一面:

在本季度財報中,阿里云停止全面獨立堪屬爆炸性消息。彼時當阿里宣布其所持有阿里云股份將通過股息發放形式放棄時,市場間一度十分亢奮:

1)云業務看來是距離IPO不遠了,否則就不具備阿里股息分紅放棄股份的條件;

2)阿里集團全面退出阿里云,旋即傳出有運營商要進入,這等于阿里云未來拿政務云訂單的身份問題;

3)ChatGPT加速了中國AIGC行業的發展速度,同時這也是一個非常燒算力的領域,這也預示著阿里云會擴大融資規模,以提高最終勝算的概率。

這一切推測都隨著新消息的更新而結束,于是上述樂觀分析立即發生180度轉彎,市場情緒一度十分低沉。

阿里方面給出的理由為:美國擴大出口管制,進一步限制向中國出口先進計算芯片和半導體設備,阿里云有必要在集團的庇護之下,以提高經營的穩定性。

近幾年也一直有媒體討論AWS何時從亞馬遜中拆分的話題,投資者也樂見拆分之后可以在AWS的股票中大賺一筆,但這一切就是沒發生。

信息周刊(INFORMATION WEEK)在一年前也對此有過評論,其認為之所以尚未拆分在于:云計算仍然是一個高投入和高創新并存的行業,一旦拆分,母公司就不再對其投入,AWS很可能會失去創新能力最終失去市場。

當外部環境變化莫測之時,阿里重新要在“保投資者利益”和“保持續經營”中進行平衡和取舍,由于涉及利益的再平衡,短期內市場分歧被迅速放大(此外亦有節奏改變之快,令市場猝不及防的因素)。

這可能也預示著阿里未來改革道路的不平坦,會面對一個個選擇題,而市場的情緒也將會在這一個個選擇題中跌宕起伏。

阿里要優化ROIC

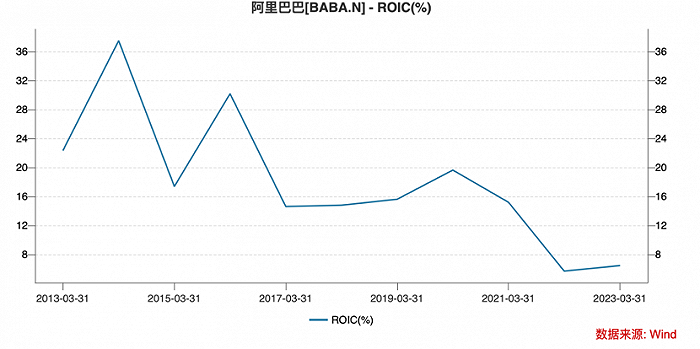

在分析師電話會議上,我們最在意的當屬“阿里的ROIC要重回雙位數”,畢竟我們已經習慣了談論增長,利潤,MAU,DAU,有朋友甚至都不知道ROIC的存在。

ROIC顧名思義為資本回報率,是指投出或使用資金與相關回報(回報通常表現為獲取的利息或分得利潤)之比例(ROIC= (息前稅后經營利潤)/IC(投入資本)= (息前稅后經營利潤)/(有息負債+股東權益-超額現金-非經營性資產)。其中所投入資本包括債務和權益類融資兩大類,其所對應的指標乃是WACC(加權平均資本成本)。

我們也整理了阿里的ROIC表現情況,見下圖

ROIC是一個衡量經營與資本結構比例是否良好的重要指標,近年來阿里ROIC指標整體上是處于下行通道,只是在2021財年之后數值才跌破雙位數大關,其主要原因為:

其一,盡管阿里競爭對手不斷,但其整體上仍然滿足了高利潤,高現金流的特點,國內電商業務迄今仍為企業貢獻著可觀的利潤,這些利潤最終都變成了“股東權益”,股東權益累計速度超過了經營利潤改善力度也就攤薄了ROIC的表現;

其二,成功赴美IPO之后,阿里業務迎來了一輪擴張,最終形成了當前“6+N"業務布局,與此同時也就發生了:

1)眾多創新業務多處于虧損期,吃掉了大量利潤,進一步攤薄ROIC;

2) 購買業務又形成了大量資產,最終體現在”股東權益“會計科目的進一步膨脹,ROIC亦會隨之被稀釋。

總之,我們不能將阿里ROIC的下降簡單歸因于2021財年之后宏觀經濟的特殊周期,相反這恰是企業經營效率下降,資本結構缺乏系統性優化所導致的。

那么為何要在此時提出優化ROIC呢?

根據valueinvesting.io測算,阿里的WACC在10%-13%之間,如前文所言,WACC乃是衡量資本使用成本的主要指標,也就是說,以當前ROIC來看,阿里的資本收益率已經低于成本,到了必須正視現狀的時候。

除了提高企業經營質量,改善利潤,企業在優化ROIC方面還有何手段呢?

其一,要考慮發放股息或者回購的形式來優化“固定權益”;

2023年Q3,阿里回購共消耗17億美元,此次回購計劃尚有146億美元(有效期至2025年3月),在當期財報中阿里也宣布進行25億美元的年度股息計劃,這也是其首次對投資者發放股息。

在自由現金流仍然非常豐厚的背景下(2023年Q3阿里自由現金流高達452億元),若要快速改善ROIC就要控制股東權益科目的快速膨脹,將資金回饋給市場,應該是必選手段;

其二,企業應該審慎投資,改善經營質量;

如前文所言,在阿里業務擴張過程中,一些不當低效投資很大程度上拉動了ROIC的表現,可以設想在優化ROIC成為管理層管理重心的背景下,阿里不可能再回到昔日那般資本并購的熱潮中的。

當然這并非意味著企業不再擴張,而是不再進行低效投資,從市場收益角度去考慮,與其將資金投向可投可不投的項目,倒不如老老實實給投資者發股息,市場最終也會發現其價值。

雖然管理層對ROIC的重視鮮有人提及,但在我們看來,這可能是企業此后一系列行為的”總綱“,貫穿資本結構,經營管理,投資行為,股息政策等動作,后續極有可能還會有令我們驚訝的種種改革。

阿里已經進入無路可退的“改革深水期”,在改革過程中可能會伴隨著曲折,矛盾,甚至短期會出現倒退,企業也只能前進,因為已經沒有后退余地。