文|子彈財經 孟祥娜

編輯|胡芳潔

美編 | 倩倩

審核 | 頌文

近年來,國家高度重視中醫藥產業發展,《“十四五”中醫藥發展規劃》、《中藥注冊管理專門規定》等一系列政策扶持下,中醫藥企業迎來新的發展機遇。

非處方(OTC)中藥領域競爭日益加劇的同時,在處方中藥領域,國家大力支持中醫藥傳承創新,目前的中成藥集采制度和基藥目錄調整等措施,均有益于中藥品種入院推廣,進一步提升市占率。

除此之外,隨著我國中藥評審審批制度的不斷健全和完善,中藥創新藥迎來發展良機。

今年以來,疫后中藥消費品需求旺盛,中藥材掀起漲價潮。此外,近年來,各地通過省級和省際聯盟試點中成藥、中藥材、中藥飲片和中藥配方顆粒等領域的集采。集采模式下,中選產品可以在不損害企業正常利潤的情況下降價,讓利于患者。

其中,在全國性中成藥聯盟集采中,中選產品平均降價幅度為49.36%。

中成藥集采常態化的背景下,中藥企業面臨哪些發展機遇與挑戰?2023年前三季度,中藥板塊上市公司盈利能力如何?中藥材價格上漲,對中藥板塊上市公司業績有何影響?

「子彈財經」整理了A股69家中藥板塊上市公司(不包括ST/*ST股等),通過梳理今年前三季度的營收、歸母凈利潤、毛利率等指標變化,來探究中藥板塊的盈利情況以及成長情況。

1、業績分化:十家增收不增利,八家增利不增收

今年以來,雖然受中藥材漲價、集采等影響,但整體來看,大多數中藥板塊上市公司表現出較為積極的一面。

「子彈財經」統計發現,前三季度,中藥板塊69家上市公司共實現營收2769.09億元,同比增長10%,歸母凈利潤合計334.46億元,同比增長31%。除香雪制藥、長藥控股、龍津藥業、太龍藥業、大理藥業、萬邦德、振東制藥7家企業凈虧損外,其余62家公司均實現正向盈利,占比90%。

前三季度,大多數中藥板塊上市公司的業績復蘇明顯。從營收增速上來看,47家公司營收超過去年同期,占比約為68%。45家公司歸母凈利潤超過去年同期水平,占比約為65%。此外,37家公司同時實現了營收、歸母凈利潤的雙增長,占比約為54%。

其中,業績增速較為明顯的有隴神戎發,前三季度實現營收8.12億元,同比增長102%;歸母凈利潤4683萬元,同比大漲192%,業績增長的主要原因是隴神戎發去年收購普安制藥,今年以來,公司旗下的宣肺止嗽合劑等產品銷量增長所致。

華潤三九、上海凱寶、貴州百靈、葵花藥業等中藥企業也同時實現了營收、歸母凈利潤的雙增長,業績增速排名靠前。

除此之外,「子彈財經」還注意到,部分中藥企業的業績分化也比較明顯。

其中,啟迪藥業、大唐藥業、康惠制藥、益盛藥業等10家企業增收不增利,仁和藥業、千金藥業、精華制藥等8家企業增利不增收,新天藥業、九芝堂等14家企業的營收和歸母凈利潤雙下滑。

2、馬太效應明顯:頭部量速齊增、尾部業績下滑

業績分化的同時,中藥企業發展更呈現明顯的強者愈強、弱者愈弱的馬太效應。

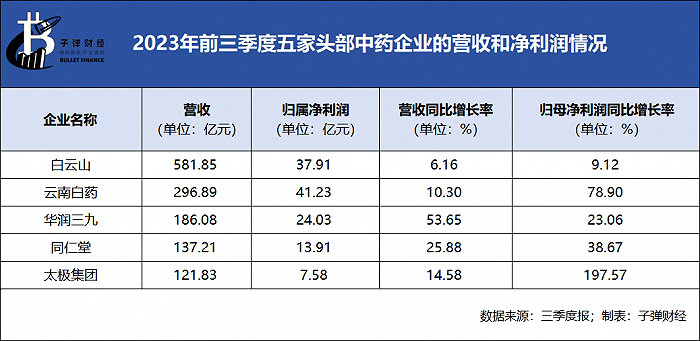

前三季度,頭部企業白云山、云南白藥、華潤三九、同仁堂、太極集團五家企業營收過百億,分別為581.85億元、296.89億元、186.08億元、137.21億元、121.83億元。

依此計算,前三季度,五家頭部企業的營收占69家中藥板塊上市公司全部營收比例高達48%。除此之外,這五家企業的營收、歸母凈利潤均呈現上漲趨勢。

在擴大規模的過程中,頭部企業顯得更加游刃有余,而尾部企業普遍受限于規模,發展相對緩慢,行業兩極分化的態勢愈發明顯。

頭部企業白云山的營收規模581.85億元是尾部企業龍津藥業7105萬元的819倍,差距呈現擴大趨勢。去年同期兩者的差距為533倍,其中白云山營收548.1億,龍津藥業營收1.028億。

尾部企業盈利能力也在下滑。龍津藥業前三季度營收7105萬元,同比下滑30.87%;凈虧損2664萬元,虧損同比擴大703%,整體表現在69家中藥企業中處于墊底位置。

龍津藥業在中報中表示,業績下滑的主要原因是自中成藥省際聯盟集采執行以來,公司產品注射用燈盞花素中標價降幅約67%,醫療機構采購量較集采前顯著減少,導致公司的收入減少。

營收規模較小的大理藥業的表現也是如此,前三季度,公司營收僅7327萬元,同比下滑27%;凈虧損1539萬元,虧損同比擴大了34%。業績下滑的主要原因是受中成藥集采的影響,銷量下滑。

除龍津藥業、大理藥業外,華森制藥、維康藥業、金花股份、新光藥業四家尾部企業營收、歸母凈利潤也雙雙下滑。

其中,新光藥業營收下滑幅度最大,為17.66%。金花股份歸屬凈利潤下滑幅度最大,達到89%。

新光藥業業績下滑的原因與原材料成本上升、銀行利息減少有關。金花股份凈利潤下滑的原因是營業外支出中較去年同期增加了2185萬元,主要是報告期內,計提中小股東訴訟賠償款所致。

華森制藥則表示,業績下滑一方面是中藥材價格上漲導致成本上升,研發費用較去年同期增長,另一方面受集采品種二次續標,但公司非核心化學藥產品未參加集采等綜合影響。

實際上,不僅是新光藥業、華森制藥受中藥材漲價的影響較大,部分中藥企業也出現了經營成本攀升、毛利率承壓情況。

3、中藥材漲價,毛利率承壓

今年以來,中藥材掀起漲價潮,多種中藥材價格大幅上漲向產業鏈各環節傳導,進而抬高了企業的營業成本。而中醫藥產業鏈包括上游中藥材種植、中游中藥加工制造以及下游中藥流通。

據「子彈財經」統計,前三季度,69家中藥企業的營業成本共計1559.58億元,同比增長率9%。其中,46家中藥企業的營業成本較去年同期上漲,僅有23家中藥企業的營業成本較去年同期縮減。

營業成本的增速若高于營業收入的增速,就會削弱公司的盈利能力,企業的毛利率將會下滑。

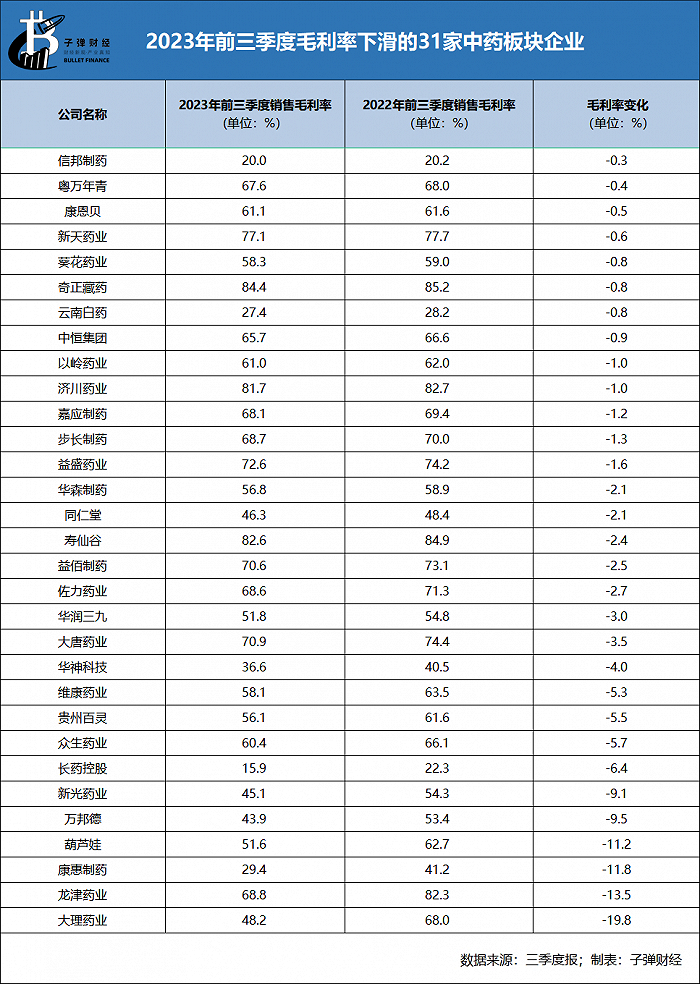

具體來看,38家中藥企業毛利率維持增長,31家中藥企業出現下滑。部分企業毛利率下滑背后,與中藥材漲價帶來的原材料成本上升有關。

前三季度,同仁堂毛利率為46.28%,較去年同期減少了2.1個百分點。同仁堂毛利率下滑與原材料成本大幅上漲有關,尤其是天然牛黃價格持續增長。根據中藥材天地網,2022年1月天然牛黃的價格為52萬元/千克,截至2023年10月,價格漲至120萬元/千克,漲幅達130.77%。

以嶺藥業毛利率為61.01%,較去年同期減少1.02個百分點。第三季度,以嶺藥業的毛利率為58.26%,較去年同期下降3.28個百分點,較2022年第四季度的66.78%,下降8.52個百分點。這是源于以嶺藥業多數產品為大復方藥,今年二、三季度,部分中藥材常用品種價格出現大幅度、大范圍上漲。

例如心腦血管病領域產品原料黃芪、酸棗仁、丹參、黃連等多種藥材價格出現明顯增長,導致心腦血管類產品毛利率下滑,從而致使公司的整體毛利率有所下滑。

為了應對中藥材漲價,有些上市公司選擇布局中藥材種植基地。華潤三九表示,公司重視上游藥材資源的種植技術研究以及資源保護,圍繞核心藥材資源已經開展種子種苗研究及種植。白云山亦表示,公司通過集中采購及自有藥材種植基地,降低成本,確保藥材供應。

片仔癀則選擇了產品提價的方式。今年5月,片仔癀公告稱,由于片仔癀產品的主要原料及人工成本上漲等原因,其主導產品片仔癀錠劑在國內市場的零售價格將從590元/粒上調至760元/粒,漲幅接近三成;供應價格相應上調約170元/粒;海外市場供應價格相應上調約35美元/粒。

但從毛利率來看,盡管片仔癀上調了核心產品價格接近三成,但前三季度,公司的毛利率為48.45%,較去年同期僅增加了0.91個百分點。但是倘若上半年未實行提價,片仔癀毛利率或將更不樂觀。

綜合來看,前三季度,中藥板塊上市公司雖然經歷了原材料漲價、集采砍價等問題,但從歸屬凈利潤增速來看,除步長制藥一家企業外,頭部企業仍保持了增長的趨勢。

部分中尾部企業則存在盈利能力減弱的問題。「子彈財經」統計發現,前三季度,在毛利率下滑的情況下,嘉應制藥、益佰制藥、眾生制藥、中恒集團、萬邦德、粵萬年青、奇正藏藥、大理藥業、康惠制藥、華神科技、維康藥業、步長制藥、葫蘆娃、長藥控股14家企業,通過壓縮研發費用、銷售費用等方式擴大利潤空間。

但即便如此,包括維康藥業、益佰制藥、粵萬年青等在內的10家企業的歸母凈利潤仍較去年同期有所下滑。

總結來看,目前,我國中醫藥行業的高質量發展既迎來了政策紅利、人口老齡化等契機,同時又面臨集采降價、原材料成本上升等挑戰。在機遇與挑戰中,綜合實力強的中藥企業將會穩中取勝,中尾部企業則面臨著成本高企、業績下滑的艱難處境,在不斷分化的過程中,中藥板塊上市公司的格局也在悄然發生改變。