文|英財商業 張延陶

非洲第一,全球第五,“非洲手機之王”傳音控股在消費電子緩慢復蘇的當下,重啟狂飆之勢。

第三季度凈利潤暴漲近2倍,帶動前三季度凈利潤大增72% ,動態市盈率直接打到了20倍以下。而且,這還是股價自底部上漲1倍以上的結果。

消費下沉,高通脹席卷全球后,聚焦非洲,開拓東南亞等第三世界市場的傳音,找到了自己的獨特成長之路。

斷割裂中的躍升

經過疫情的需求透支,消費電子產業在2022年進入深度調整期。

尤其是智能手機行業,機構數據顯示,2022年,全球智能手機出貨量下滑至12億部以下,為近十年最差,全年出貨量同比下滑11%。中國市場下跌幅度超過全球,銷量同比下降了19%,8年內首次跌破3億部。

幾乎所有的參與者都在遭遇嚴峻的挑戰,庫存高企疊加需求不振,相關企業業績重挫。

進入2023年,華為Mate60系列的橫空出世,小米14創紀錄的表現,讓行業看到了希望的曙光。

從前三季度的數據來看,智能手機行業進入一個緩慢復蘇的狀態,第三季度出貨量已經實現環比增長,同比僅略微下滑的態勢。

但并非所有的企業都已經開始復蘇,業內呈現出極度的割裂和分化。

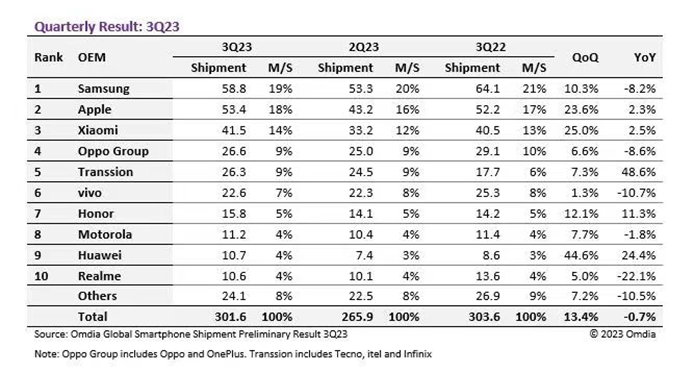

從Omdia的數據中可以看出,第三季度,前十大手機廠商中,三星、Oppo、vivo、Realme、摩托羅拉都在下滑,其余企業表現出增長態勢。尤其是華為和傳音,增速令外界刮目。

尤其是傳音控股,單季度繼續呈爆發式增長,一個季度賣出了2630萬臺,環比增長7.3%,同比大增48.6%。在任何一個相對成熟的行業,能有這樣的表現,都十分不容易。

值得注意的是,在第二季度超越vivo后,本季度傳音控股繼續位居全球第五大智能手機公司。同時,其出貨量增在向第四名的OPPO逼近,兩者之間的差距僅有30萬臺。如果繼續保持這樣的增速,在2023年第四季度超越OPPO,躋身世界前四,將是大概率事件。

銷量大增,正向反饋至業績端。 前三季度,公司營收、歸母凈利潤分別達到430.22億元和38.84億元,同比增幅為19.4%和72.01%。利潤增幅遠超收入,顯示盈利能力在進一步增強。

智能手機行業經歷“深蹲”之后,一些企業成功V型起跳,分化之中,部分國產品牌憑借領先的市場戰略,及時的產品迭代,率先突圍,逆風成長。

今年以來,傳音控股股價漲幅超過64%(年初至11月13日),是科創50(000688.SH)成分股中漲幅第二的企業。要知道,科創50指數今年以來還下跌了近9%。

在銷量的帶動下,傳音控股在資本市場也掀起了一波強勢反彈。

新興市場的魅力

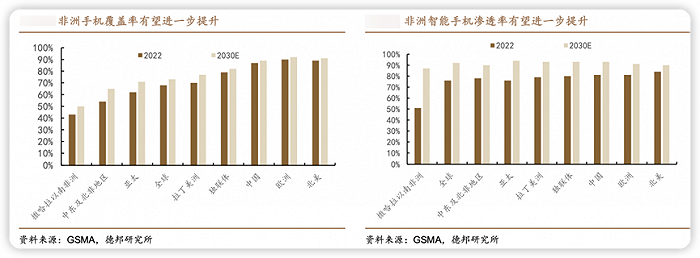

非洲是全球經濟發展的洼地,但到2022年,其人口已經超過中國,達到14.27億。在手機已經成為必備品,智能手機幾乎全面覆蓋的情況下,非洲是一座還在開發中的“金礦”。

人口增長率全球最高,看似擁有巨大的“錢景”,但另一方面,非洲經濟發展水平落后,占非洲人口80%的撒哈拉以南的非洲地區人均GDP只有1500美元左右,消費能力有限。

這就是為什么傳音控股創始人竺兆江向老東家波導提議進軍非洲時,遭到極力反對的原因。

十年前,非洲手機使用率連5%都不到。波導在內的一眾手機廠商認為,“非洲窮得吃不起飯了,還有錢買手機?”

要知道,當時的波導手機連續三年問鼎全國手機銷售榜,高管們實在想不通,為何要從已經成功的市場騰出手,去貧瘠的非洲市場打拼。

最終雙方不歡而散,竺兆江決定單干,并于2003年在深圳成立傳音控股。

本質上講,非洲并非沒有手機消費的需求,只是需要打造一款適合的產品。

當時,非洲人民亟需解決的是跨越“從無到有”的隔閡,但網絡基礎設施發展滯后,加上不同的網絡制式,非洲的通信資費要貴不少。

2005年,酷派先于業內推出了一款“雙卡雙待”手機。竺兆江敏銳得意識到這一創新舉措在非洲的廣闊前景。兩年后,傳音第一款雙卡雙待手機Tecno,在非洲一經上市就大獲成功。

非洲消費水平低下,而且家庭人口多,“一部手機一家人使用”是常態,于是傳音又拿出了“三卡三待”、“四卡四待”的手機。

“多卡多待”讓傳音迅速在非洲站穩腳跟。但這項技術并非獨家專屬,競爭者也會快速跟進,這時,傳音又發現另一大痛點。

非洲黑人占絕大多數,白天陽光強烈,相機價格昂貴,手機拍照成為主流。但傳統手機廠商并沒有解決黑人拍照面臨的問題,傳音推出了“美黑”功能的手機。采用了深膚色攝像、夜間拍照捕捉和暗處人臉識識別技術。

針對非洲電力供應緊缺的狀況,推出低成本的超長待機、高壓快充、防汗漬的USB接口技術,并且適應非洲音樂,對手機的音量、喇叭進行重新設計。極大提升消費者對其產品的喜愛度。

另一方面,傳音高度重視渠道、售后和品牌體系建設。囿于網絡限制,非洲電子商務落后,傳音主打地面戰,緊密綁定小型經銷商占據零散市場。招股書顯示,2019年以前,非洲65%的收入由2016 年以前簽約的經銷商貢獻。足見公司對渠道商的黏性和先發壁壘優勢。

產品銷售到哪里,傳音旗下售后服務品牌Carlcare的網點就同步建設到哪里。Carlcare 在全球建有超過2000個服務網點。非洲的手機使用周期較長,官方售后服務,能持續積累優勢。

即便經過十年的發展,當前的非洲手機市場,類似或遠不及十多年前的中國。2022年,撒南非洲手機覆蓋率和智能手機滲透率僅有43%和51%。

而且智能手機覆蓋率一直高于功能機,隨著資費下降,4G的不斷普及,未來智能機的空間更大。

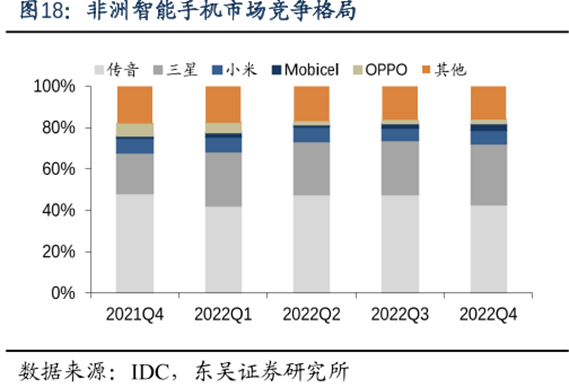

正如竺兆江所言,非洲仍處于功能機向智能手機的換擋期,而傳音占據近八成的非洲功能機市場,未來這些用戶不斷將手中的功能機替換成智能機,將進一步夯實公司的價值創造力。

今年以來的業績飆升,就是這一邏輯的體現。

進軍第三世界

從非洲到印度、巴基斯坦、孟加拉等國,傳音控股正將自己的成功復制到其他新興市場。

目前,傳音在非洲智能機市場占有率超過40%,依然穩居第一。借助竺兆江早年的海外銷售經驗,以及在非洲市場的積累,傳音采用通用的策略在類似的市場前進。

南亞市場是公司重點進軍的地區,當前,傳音在巴基斯坦、孟加拉國智能機市場名第一;印度排名第六,東南亞、中東、中歐和拉美等地區的份額持續提升。

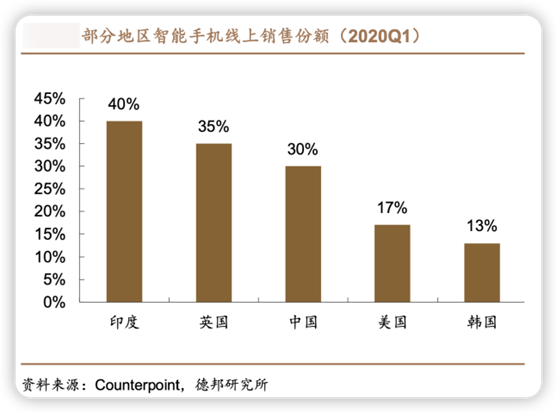

竺兆江仰仗的依然是強大的線下經銷渠道開拓能力。和很多人的“感覺”不同,全球智能手機銷售主要依靠線下,即便在電商如此發達的中國,中國線上智能機銷售占比也僅有30%,這還是疫情中的數據。

物流運輸、電子支付等限制了經濟落后國家的線上經濟,因此,線下渠道建設的能力在大部分新興國家都是核心能力。

得益于強大的渠道推廣能力,優異的本土化建設和管理,傳音在上述地區的擴張游刃有余。

除了地區開拓外,傳音也在擴充產品品類,創立數碼配件品牌oraimo、家電品牌Syinix,借助品牌和渠道優勢,掘金“手機后市場”。

配件是一個看似賺辛苦錢,但容量極大的市場,誕生了安克創新、品勝、綠聯等品牌,相較于這些公司,傳音本身更具有渠道優勢,且定位的區域和受眾群體也體現出差異化。

與此同時,傳音研發了HiOS、itelOS和XOS等自主智能終端操作系統、獨立的應用軟件平臺,憑借硬件流量優勢,開發熱門APP,帶動廣告分發等“軟性”收入。

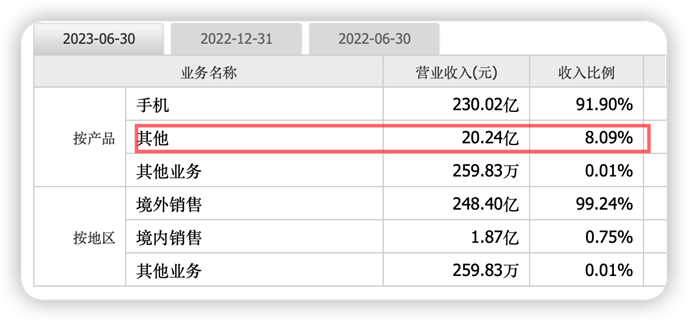

今年上半年,公司其他收入達到了20多億元,占比為8%,還有較大提升空間。

傳音控股類似于十年前的小米,先以具有特色的功能機搶占市場,站穩腳跟后,洞悉用戶群體的需求,進階到智能機領域。此后又發力配件、家電以及軟件等相關產業。

只不過,進軍第三世界國家的難度要大的多,傳音的成功目前看也只是個孤例。而且傳音控股近25%的毛利率遠遠超出小米號稱的“5%的硬件毛利率”,這也是手機產業發展歷史中一個不小的“奇跡”。