文 | 子彈財經 立莉

編輯 | 蛋總

隨著保險業第三季度償付能力報告相繼披露,70余家壽險公司的業績 “牌局”逐漸清晰。

這其中,頭部壽險公司的業績表現尤為業界圍觀討論。

長期以來,平安人壽、中國人壽、太保壽險、新華保險、泰康人壽、人保壽險、太平人壽被業界稱為“壽險老七家”,它們是我國壽險市場的門面擔當,更是“江湖地位”的象征。

在今年壽險行業負債端、資產端“悲喜兩重天”的整體境遇下,“壽險老七家”表現如何?

總體來看,保費收入方面,中國人壽穩坐穩“壽險一哥”交椅,人保壽險在七家壽險公司中墊底。凈利潤方面,七家壽險公司排位與去年同期相比大不同,僅平安人壽、新華人壽位置不變,其余五家均有較大調整。

1、國壽穩坐“一哥”之位保費收入均實現正增長

子彈財經發現,“壽險老七家”保費收入排位與去年同期相比變化較小,僅泰康人壽與新華人壽兩家排位互換。

2023年前三季度,七家壽險公司保費收入均實現正增長,合計實現保費收入近1.7萬億元。

其中,“壽險一哥”中國人壽保費規模最大,前三季度實現保費收入達5787.99億元;排名第二、第三的為平安人壽、太保壽險,分別實現保費收入3826.52億元、2047.48億元;人保壽險保費收入在七家壽險公司中墊底,為 912.81億元。

值得注意的是,七家壽險公司的保費增速呈現出分化態勢。

保費收入位居前三的中國人壽、平安人壽和太保壽險增速明顯放緩,較去年同期僅增長4.46%、7.7%和7.91%。

而保費收入排名靠后的泰康人壽、太平人壽、人保壽險均實現兩位數增長,分別較去年同期增長18.09%、10.81%和10.69%。

保費收入增速最低的是新華人壽,僅較去年同期增長3.72%。

“今年各家保費的上漲,離不開預定利率3.5%這班末班車。在銀行利率下調的大背景下,預定利率3.5%的保險產品有很大優勢。”一位壽險公司個險渠道負責人向「子彈財經」透露。

在他看來,3月以來,原銀保監會壽險部陸續召集多家公司總精算師開會,要求保險公司調整新開發產品的預定利率,控制利差損,要求新開發產品的定價利率從3.5%降到3.0%。這使得之前觀望的客戶也在今年上半年完成保單成交。

“尤其到6月,隨著產品下架日期越來越近,成交量迅速增長,有一些壽險公司在上半年就完成了全年的大部分業績目標。”上述人士表示。

“末班車”駛過,定價利率3.0%的保險產品是否依然具有競爭力?

當前居民保險儲蓄需求仍然旺盛,根據招商銀行聯合貝恩公司發布的《中國私人財富報告》,2023年高凈值客戶(可投資資產達1000萬以上)的資產配置需求中“保證財富安全”及“財富傳承”占比高達39%。

“10月以來多家農商行、村鎮銀行發布公告‘官宣’下調存款利率,調整后目前我國銀行3年期定存利率大多已降至3.0%以下,理財險作為中長期資產配置的優勢進一步凸顯”,國君非銀劉欣琦團隊在點評2023年10月上市險企產品策略報告中表示。

同時指出,儲蓄型保險在這方面所具備的安全穩健優勢仍在被客戶的認知過程中,需求持續增長有廣空間。

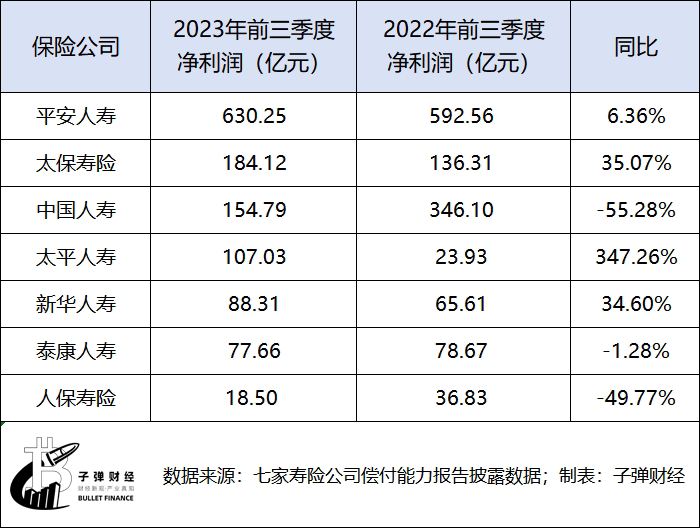

2、凈利座次大不同四家險企超百億

子彈財經注意到,與保費收入普遍上漲相比,七家壽險公司的凈利潤表現則相對黯淡。

“壽險老七家”凈利潤方面的排位與去年同期相比也有較大變化:僅平安人壽位列第一、新華人壽居第五的位置不變,其余五家均發生較大調整。

從凈利潤來看,平安人壽2023前三季度實現凈利潤630.25億元,遙遙領先其余六家,幾乎為其余六家之和。

在2023年前三季度,凈利潤超百億的四家壽險公司為平安人壽、太保壽險、中國人壽、太平人壽,分別達到630.25億元、184.12億元、154.79億元、107.03億元。

而新華人壽、泰康人壽、人保壽險這3家的凈利潤分別為88.31億元、77.66億元、18.5億元。

值得一提的是,在這七家壽險公司中,平安人壽、太保壽險、太平人壽、新華人壽實現凈利潤增長;中國人壽、泰康人壽和人保壽險實現負增長,中國人壽較去年同期下降了55.28%,為“壽險老七家”中下降最多的一家。

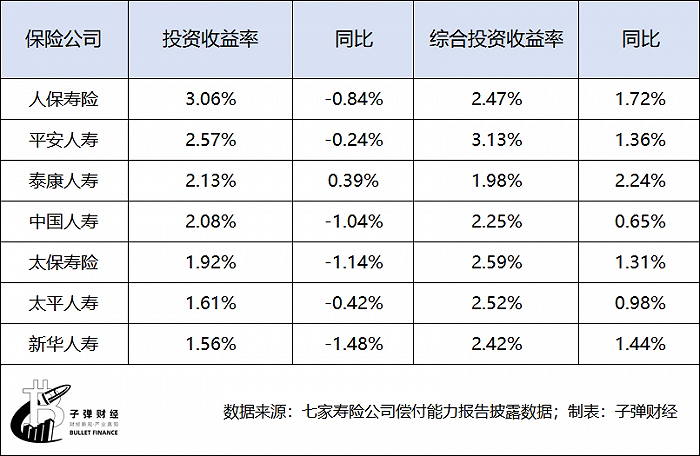

追溯虧損原因,投資收益下降是主要原因。

在投資收益率方面,“壽險老七家”六降一升,僅泰康人壽的投資收益率較去年同期有所增長。2023前三季度,泰康人壽的投資收益率為2.13%,較去年同期增長了0.39個百分點。

在綜合投資收益率方面,七家壽險公司較去年同期均有所增長。其中,泰康人壽較去年同期增長了2.24個百分點;中國人壽較去年同期僅增長了0.65個百分點。

業內普遍觀點認為,受權益市場低位運行影響,壽險公司資產端承壓,凈利潤普遍縮水。

中國人壽副總裁劉暉在今年第三季度業績發布會上表示:“今年投資環境的確復雜多變,整體上仍然是非常困難的一年,前三季度股票市場持續低迷,而且結構分化比較明顯,導致公司權益投資收益同比下滑。同時,疊加低利率環境下固收類收益率下行,今年總體投資收益承壓,這也是目前保險行業共同面對的難題。”

事實上,2023年以來新金融工具準則的實施,也影響了部分保險公司的凈利潤表現。

七家壽險公司中,太平人壽、新華人壽、平安人壽、太保壽險四家均在償付能力報告中明確提及,凈利潤、總資產、凈資產、保險合同負債指標采用新合同準則編制。

新合同準則提供了觀察保險公司的新視角,新合同準則對壽險業的承保利潤(剔除超額投資波動和凈資產回報)做出評估,把長期以來以成長性(NBV增速)為關注重點,擴展至盈利性(承保利潤、CSM)以及保險公司對財務指標波動性的控制能力。

如上市公司新華人壽就在此前的三季報中明確表示,受新金融工具準則實施及資本市場波動影響,三季度投資收益同比減少,歸母凈利下滑。

3、償付能力均達標下半年三家發債“補血”

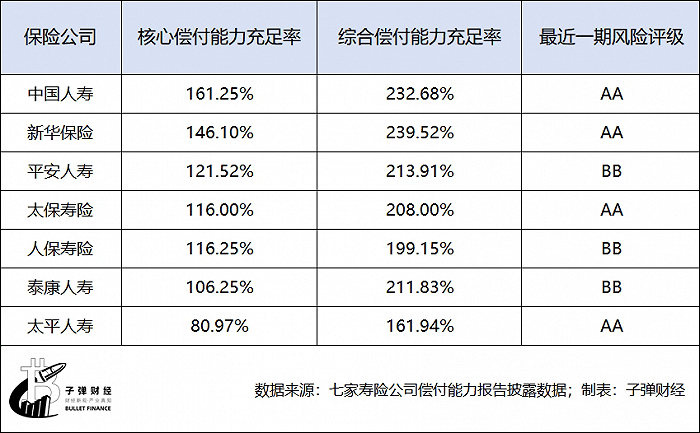

在保險業里,償付能力可以考察險企資產質量,這是保險公司最基本的經營能力之一,也是保險公司能否長期穩健經營的重要指標之一。

「子彈財經」注意到,七家壽險公司償付能力均在達標線以上。其中,有六家核心償付能力充足率、綜合償付能力充足率均在100%以上。

中國人壽、新華保險、平安人壽排名較高,核心償付能力充足率分別為161.25%、146.10%、121.52%,綜合償付能力充足率分別為232.68%、239.52%、213.91%。

而太平人壽的核心償付能力充足率為80.97%,綜合償付能力充足率為161.94%,在“壽險老七家”中排名墊底。

風險綜合評級方面,中國人壽、新華保險、太保壽險和太平人壽最新一期的風險綜合評級為AA,平安人壽、人保壽險和泰康人壽3家則均為BB。

為提高償付能力,僅今年下半年就有三家險企發債“補血”。

9月13日,泰康人壽擬發行不超過200億元永續債的申請獲得國家金融監督管理總局批復;人保壽險2023年資本補充債券于5月24日在全國銀行間債券市場簿記發行,債券的發行規模為120億元。

11月7日,新華保險公布,經國家金融監督管理總局和中國人民銀行批準,公司于11月2日在全國銀行間債券市場發行總額為人民幣100億元的資本補充債券,并于11月6日發行完畢。

4、轉型攻堅期的兩大戰略方向:精英代理人、康養布局

盡管前三季度“壽險老七家”業績方面此消彼長,但在壽險轉型步入深水區的當下,“變革”“轉型”成為各公司戰略布局的關鍵詞。

“當下個險渠道過往大進大出、人海戰術的模式已無法維系。高質量發展代理人一直是行業所關注和持續發展戰略的核心競爭力,只有發展了合格高質量代理人,才能讓自己的基本盤立于不敗之地。”前述個險渠道負責人對「子彈財經」表示。

近日,“壽險一哥”中國人壽在個險營銷體系上進行大調整。

“新營銷基本法提高了準入門檻,在一線城市要求入門的門檻是本科以上畢業生,而且延長了考核的周期,以年度考核為周期。”10月31日中國人壽副總裁白凱在2023開放日活動上表示。

據悉,新營銷基本法還有取消了新人津貼、配置了長期利益、聚焦目標聯動,整合了管理成本形成輕量競爭等特點。

據「子彈財經」觀察,近兩年來,泰康人壽、平安人壽、太保壽險等大型壽險公司開展HWP健康財富規劃師、“優+人才招募計劃”“長航計劃”等。基本思路在于招募高學歷、高產能、職業化的代理人,通過提高代理人隊伍門檻提升質量和產能。

“壽險行業代理人這幾年發生了極大的變化,隨著靈活就業人員逐漸增多,高學歷、資源多、從大城市回鄉的新生代代理人加入行業,以及各大頭部壽險公司推行的績優代理人計劃,壽險公司從缺人到挑人,這將對有利于整個壽險市場的發展。”某證券研究員向「子彈財經」透露。

另一方面,與康養不斷融合構筑保險新生態,也是當下頭部壽險公司轉型的大勢所趨。

“產品+服務優勢凸顯,保險公司大有可為。”招商證券曾在研報中指出,當前我國保險公司(包括但不限于泰康、平安、太保、太平、新華等)在多種養老方式、健康管理和醫療護理等服務方面已經積累了很多經驗,并逐步探索差異化的競爭特色。

泰康方面,在全國32個核心城市布局37個項目,其中17城18個養老社區開業。

太平人壽方面,今年5月其“木棉人家”投入運營,成為繼上海“梧桐人家”、三亞“海棠人家”、成都“芙蓉人家”之后的第4家重資產康養社區。

中國人壽方面,明確了“一主多輔”的養老發展模式:以“城心”機構養老為主,“城郊”機構養老、居家養老和社區養老共同推進的“保險+養老”發展模式。

業內觀點認為,當前頭部壽險公司發力康養領域,其目的在于打造新業務增長極。

招商證券在前述研報中曾指出,相信未來隨著保險公司規模化優勢和標準化制式的演進,相關養老消費服務效率將持續提升,不僅能夠助力解決中國式養老困境的痛點和難點,也會為商業保險公司打開第二增長曲線。

由此看來,在康養領域中“壽險老七家”均已排兵布陣,各家之間的市場競爭會進一步加劇,子彈財經也將持續關注。

美編 | 倩倩

審核 | 頌文