文|紅餐網

短短的三年間,曾經十分火熱的新中式烘焙賽道趨于冷靜。一些明星品牌出現“高走低開”的態勢,從被資本寵愛、消費者追捧,陷入了虧損、閉店甚至破產的窘況。同時,不少打著“點心局”“點心行”的中式烘焙品牌,還未激起什么水花就黯然退出市場。

隨著資本熱情冷卻、消費者新鮮感褪去,新中式烘焙的熱度也有所下滑,賽道正在回歸理性發展階段。

那么,在新的品類周期中,新中式烘焙品牌面臨哪些發展痛點?新中式烘焙品牌該如何保持持續增長以穿越品類周期?紅餐品牌研究院發布了《新中式烘焙品牌持續增長策略研究報告》,對以上問題進行了深入討論。

01 新中式烘焙賽道降溫,品類回歸理性發展

要了解新中式烘焙的前世今生,需要從面包烘焙在我國的發展歷程及近年的發展概況開始說起。在現代烘焙技術傳入我國內地以前,以售賣傳統中式糕點為主的點心鋪、餑餑鋪、食品鋪是我國內地面包烘焙賽道的初始玩家。

隨著西式烘焙品牌進軍內地市場,現代烘焙技術日漸普及,加上我國消費者對于烘焙產品的消費需求日益強勁,多個西式烘焙品牌在內地市場開始連鎖化擴張,也誕生了一批本土的西式烘焙品牌。

近年,隨著民族自信逐漸樹立,國潮風興起,一些烘焙品牌將中式糕點與現代烘焙技術相結合,新中式烘焙應運而生。發展至今,我國面包烘焙賽道形成了以傳統中式烘焙、西式烘焙、新中式烘焙三類玩家為主的競爭格局,并各自孕育出一些實力強勁的品牌。

從市場規模上看,隨著我國人均烘焙消費量近年來逐步攀升,面包烘焙的市場容量也一再擴容。相關數據統計,我國烘焙產品的年人均消費量以大約8%的速度持續增長。

消費增長帶動面包烘焙品類進一步增長,據紅餐大數據,預計2023年全國面包烘焙市場規模有望達到1,276億元,考慮到低基數效應,預計同比增長將超過20%。

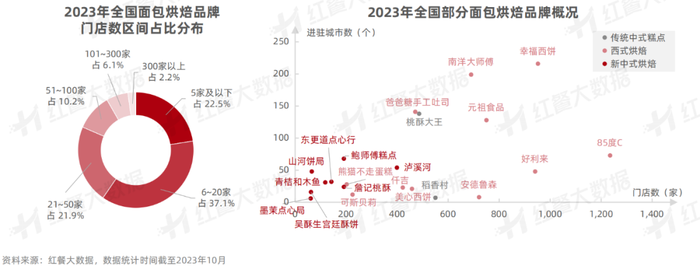

盡管面包烘焙已經成為“千億規模賽道”,但其連鎖化程度并不高。據紅餐大數據,門店數在6~20家的面包烘焙品牌占比最高,達到了37.1%;門店數在5家及以下、21~50家的占比均超過20%。目前,超八成面包烘焙品牌的門店數在50家以內。

從細分品類上看,新中式烘焙品牌在門店數量上與西式烘焙品牌存在較大差異。

具體來看,門店數在500家以上的品牌主要集中在西式烘焙賽道,這得益于其多年的發展積累。相比之下,新中式烘焙品牌的門店數普遍在100家以下。實際上,與西式烘焙相比,新中式烘焙的發展歷史相對較短。因此,起步較晚的新中式烘焙目前整體連鎖化程度相對較低。

前幾年,伴隨著新中式烘焙品類迅速崛起,一些新中式烘焙品牌備受資本寵愛,甚至出現了“一年多輪”的融資情況。與此同時,一些傳統中式烘焙品牌和西式烘焙品牌也將目光轉向新中式烘焙賽道。例如詹記桃酥、瀘溪河、協盛隆川餅、南洋大師傅、珍糕興等品牌紛紛調整定位或推出新中式烘焙子品牌。

然而,經歷了粗放式的快速發展期后,近年新中式烘焙賽道進入了“擠泡沫”階段。一些品牌或出現拓店速度放緩或關店退守甚至破產的情況。其中,曾經被譽為“新中式烘焙雙子星”之一的墨茉點心局關閉了部分門店,另外一個“雙子星”虎頭局·渣打餅行則陷入了資金鏈斷裂的困境。

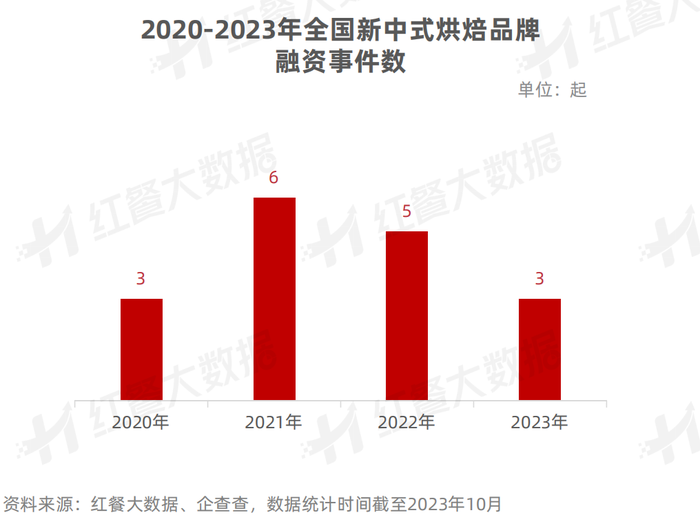

資本方面,從近年新中式烘焙品牌融資事件數的變化情況可以看到,資本對其的熱情也在逐漸下滑。與高峰期的2021年相比,2023年新中式烘焙的融資事件數在逐年減少。

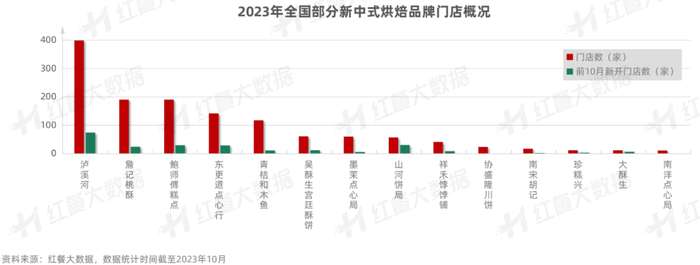

從新中式烘焙品牌的發展情況來看,瀘溪河在門店數和拓店速度上領先于其他新中式烘焙品牌。詹記桃酥、鮑師傅糕點和東更道點心行也擁有相當數量的門店,在市場中同樣具有一定的競爭力。另外,值得注意的是,山河餅局近期門店擴張速度相對較快。

整體上看,盡管瀘溪河是目前新中式賽道的領跑者,但其他品牌或仍然有趕超的機會,-

不過,在新中式烘焙賽道整體遇冷的情況下,瀘溪河的營收和門店在這幾年依然保持穩定的增長,這或許并非偶然。為此,紅餐品牌研究院對瀘溪河這個品牌進行剖析,以便從中挖掘出一些值得同行深思和學習的經驗。

02 新中式烘焙品牌持續增長之路

紅餐品牌研究院梳理發現,瀘溪河是由江西鷹潭人黃進于2013年創立的新中式烘焙品牌,其總部位于江蘇南京。瀘溪河這個品牌在早期主要重點發展中央工廠,并“把門店做簡單,把供應鏈做強大”作為其發展原則之一。在這個過程中,瀘溪河的門店也一直在穩步擴張。

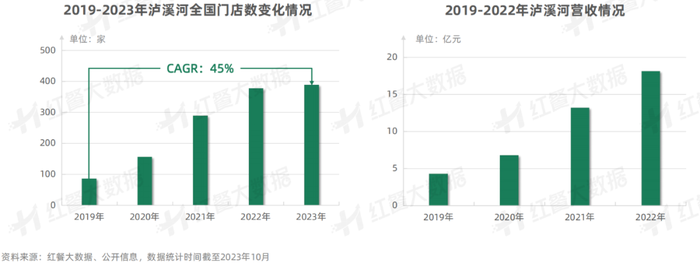

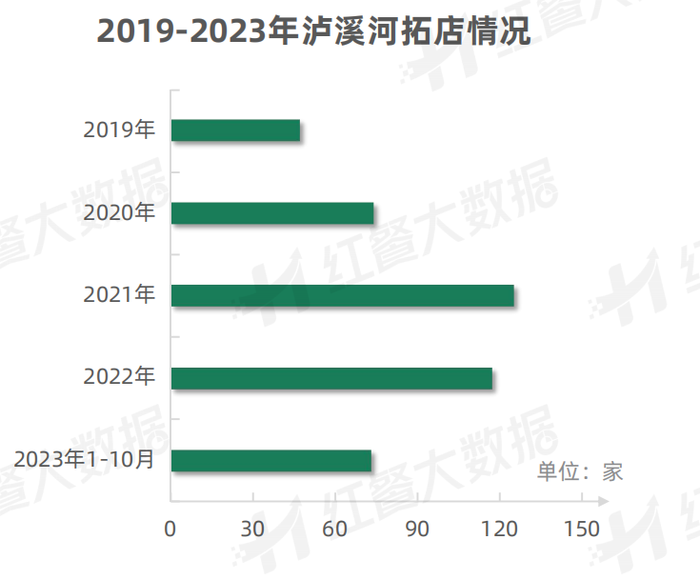

紅餐大數據顯示,2019年至2023年前10個月,瀘溪河門店數量的年復合增長率達到了45%。截至2023年10月,瀘溪河全國門店數已超370家。

營收方面,瀘溪河集團近年營收表現也十分亮眼。據了解,瀘溪河的營收由2019年的4.3億元增長至2022年的18.1億元,幾年間營收得以大幅攀升。

紅餐品牌研究院對瀘溪河進行研究后發現,瀘溪河一直都在產品、定價、渠道、供應鏈和數字化等方面協同發力。這或許是其能在這幾年穩步增長的重要原因。

產品:采取“大單品+輔助產品”的多元化產品結構

產品結構上,瀘溪河主要是以桃酥為核心產品,同時搭配多種烘焙產品。圍繞桃酥這款大單品,瀘溪河除了推出多種口味以外,還在其基礎上進行改良,衍生出桃小酥、軟桃酥等產品。

△圖片來源:瀘溪河官方微信公眾號、官方微博

上新速度方面,據紅餐大數據,瀘溪河平均每月推出3款新產品,以提升產品活力。同時,針對不同區域和不同季節,瀘溪河還會推出節日限定和季節限定產品。

相比其他的烘焙品牌,瀘溪河的產品類型不算太多,上新速度也不算太快,但是這樣穩定的SKU對后端的研發和生產的壓力相對較小,也比較精準。

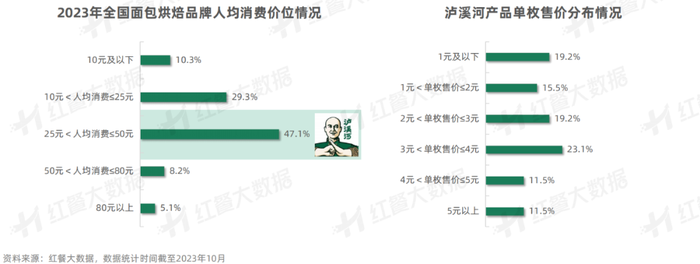

定價:錨定面包烘焙人均消費價位高頻區間

紅餐大數據顯示,在全國的面包烘焙品牌中,人均消費價位在25~50元這一區間的品牌占比最高,達到了47.1%。而瀘溪河人均消費價位則為35.09元。顯然,瀘溪河的人均消費基本處在面包烘焙人均消費價位的高頻區間。

不過,從單枚售價上看,瀘溪河的產品中,售價在2~4元間的產品占比達到42.3%,與其他性價比烘焙品牌相比并不具備很高的價格優勢。

銷售渠道:“線下直營+線上電商”實現消費群體多層次覆蓋

總的來看,瀘溪河主要是采取“線下直營+線上電商”的“雙主場”經營模式。

一方面,近年來瀘溪河穩步擴張線下門店,并且瀘溪河的線下門店均為直營模式。紅餐大數據顯示,截至2023年10月,瀘溪河全國家門店主要分布于15個省/直轄市,門店覆蓋城市達到54個。從數據上看,瀘溪河的門店布局主要以南京為核心,并逐步輻射至北京、深圳、上海、廣州、武漢等重點一線、新一線城市。

資料來源:紅餐大數據,數據統計時間截至2023年10月

選址上,瀘溪河成立之初以商場店為主,近年逐步聚焦于臨街、社區、地鐵等點位。

另一方面,除了積極開拓線下門店,瀘溪河近些年也在布局線上渠道。紅餐品牌研究院了解到,目前瀘溪河已經進駐了抖音、京東、拼多多、天貓等線上主流平臺。其中,瀘溪河在抖音、京東這兩個平臺分別開出了2家官方旗艦店,在拼多多、天貓則各開出了1家線上門店。

從粉絲數上看,抖音和天貓上的店鋪人氣相對高,粉絲數均超過15萬。銷量方面,截至2023年10月,抖音共售出35萬單,拼多多共售出超過20萬單。在售產品數量方面,京東平臺上的店鋪平均在售產品數相對較少。

供應鏈建設:以中央工廠為核心滲透區域市場

據了解,在品牌成立早期,瀘溪河主要是以“收編”供應鏈企業的方式搭建供應鏈體系。目前瀘溪河在全國共計設立了8個中央工廠,分別位于南京、上海、廊坊、北京、廣州、東莞、杭州等城市。

參考西式烘焙品牌的發展路徑,瀘溪河的門店擴張也是圍繞現有的中央工廠密集開店。基于此發展路徑,瀘溪河一方面能夠加大品牌對區域的滲透力度,提高品牌勢能。另一方面,其也能夠確保產品6小時內可以到達其周邊門店,降低管理成本和物流成本,發揮總成本領先優勢。

數字化:利用數字化構建智能門店和工廠,實現全鏈條數字化

數字化建設是當下所有餐飲品牌都較重視的板塊,瀘溪河也很早就做了數字化體系的建設。整體上看,瀘溪河的數字化建設基本覆蓋了前端銷售運營和后端工廠生產,如渠道數字化運營體系、電商中心、用戶運營體系以及智能工廠等。

同時,瀘溪河通過搭建企業級的運營管理、數據資產管理、門店進銷存管理等系統連接前后端數據,實現“企業-門店-工廠”三端數據流動和數據資產沉淀。

基于以上五個方面的動作,瀘溪河近年得以穩步拓店。不過,瀘溪河在發展過程中也面臨著內部“熵增”的難題,以及一些外部的其他挑戰。

比如,目前,新中式烘焙賽道的勢能正在下滑,這從某種程度來看,定位于新中式烘焙的瀘溪河也將面臨挑戰。

其次,消費環境的變化也會給瀘溪河帶來影響。當下的新中式烘焙的門店多聚焦于一線、新一線等消費能力相對較高的城市,針對的目標人群也是收入水平相對高的人群。然而,當下消費收緊的趨勢亦較明顯。

特別是2023年“面包刺客”“月薪2萬吃不起面包”等言論充斥著整個面包烘焙賽道。一直定位相對高端的中式烘焙品牌,在某種程度上也將受到消費日趨謹慎的影響。

還有,新中式烘焙品牌普遍面臨的產品創新問題,瀘溪河也需要面對。未來,如何在保持品牌特色的同時持續創新,打出差異化,這將是瀘溪河要持續面臨的重大課題。

除了遭遇來自外部的挑戰之外,選擇“全直營”模式的瀘溪河,在組織管理上也面臨著“熵增”的難題。

紅餐品牌研究院了解到,對于“全直營”品牌而言,當門店數量發展至一定規模后,成本也隨之逐漸攤平。當利潤達到甜蜜點,品牌力也被逐步放大。然而,品牌在達到利潤甜蜜點后,卻會面臨邊際成本增加的問題,“全直營”的品牌持續做大規模的難度也會隨之增大。

而隨著門店網絡廣泛分布,跨越多個地區的門店增多,實現統一而有效的門店管理變得更加困難。同時,員工數量和員工的多樣性也隨之增加,使得品牌整體的培訓和管理工作更加復雜。在這個過程中,品牌可能會遭遇信息流通的障礙,使得門店與門店之間、門店與總部之間的信息共享和流通受限,或導致協同效應不足。

因此,在競爭日漸激烈的新中式烘焙賽道,品牌如何適當借助外力來減緩企業本身的熵增顯得十分重要。

結 語

雖然中式烘焙賽道的發展有所降溫,但是就整個賽道的總體情況來看,其發展潛力仍在。然而,新中式烘焙品牌要想在激烈的競爭中脫穎而出,卻并非易事,依然需要在供應鏈、產品、渠道等方面綜合發力。