文|藍鯨教育 一暉

年初至今,學大教育股價上漲96%,漲幅與新東方幾乎持平,接連創造了“雙減”以來的新高。

前三季度,學大教育營收17.93億,同比增長22.25%,幾乎是2022年全年的營收。

截至11月1日,學大教育的剩余借款本金為6.54億元,與回歸A股欠下的23.5億元有了很大的縮減。

學大教育距離當初的原點,已僅一步之遙。

年營收有望重回20億

學大教育的股價上漲,與業績呈現了較強的相關關系。

第三季度,學大教育實現營收5.42億元,同比增長32.09%;歸屬于上市公司股東的凈利潤為2818.36萬元,同比增長173.08%。從第三季度看,這一營收水平盡管距離“雙減”前有一定的差距,但已經回到了“雙減”初的水準。而盈利水平最為亮眼,這是學大教育自2016年以來首次在三季度實現正向利潤,目前學大教育已經連續4個季度單季度呈正向盈利。

今年以來,學大教育整體的營收利潤都有亮眼表現,營收規模已經距離轉型前的規模一步之遙,利潤表現則更加突出,幾乎是回歸A股以來的最好表現。

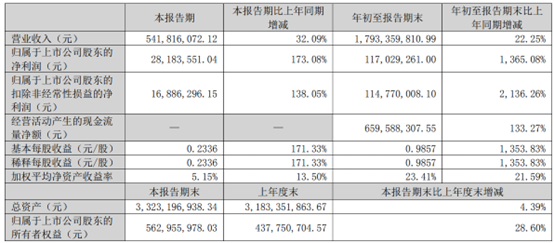

綜合前三季度,學大教育實現營收17.93億元,同比增長22.25%;歸屬于上市公司股東的凈利潤為1.17億元,同比扭虧為盈。今年前三季度,學大教育的營收與去年全年的17.98億元相差無幾。按照目前的增勢,學大教育今年全年營收大概率會重新突破20億元,雖然相比“雙減”前還會有差距,但也已經取得了階段性的成果。前三季度實現過億元的凈利潤,已經是歷史最好的利潤表現。

利潤很大程度上對經營帶來了正向作用。前三季度,學大教育經營活動產生的現金流量凈額6.6億元,同比增長133.27%。甚至學大教育還有更多資金購買理財產品。截至報告期末,學大教育交易性金融資產3.08億元,同比增長了614倍。

截至11月1日,學大教育身上的負債壓力得到了緩解。公司與紫光卓遠就本金10.14億元進行了展期,展期借款期限自2023年9月30日起至2025年12月31日止。而目前,公司對紫光卓遠的剩余借款本金金額約為人民幣6.54億元。公司對天津保理、深圳保理的借款本金及利息已全部償還完畢。對比回歸A股時欠下的23.5億元,學大教育距離完成還款也僅剩一步之遙。

受到經營層面的提振,學大教育在資本市場的表現也非常亮眼。

年初至今,學大教育股價上漲96%,漲幅與新東方幾乎持平。10月26日,學大教育股價一度觸及40.95元,創造了自“雙減”以來的新高。這一股價水平幾乎達到了2020年在線教育風口期最高股價的一半。

為何學大教育能夠逐漸回到轉型前?

職教補位轉型缺口

截至三季度末,學大教育合同負債8.32億元,同比增長38.92%,增長的原因正是報告期課程訂單增加。這表明學大教育的學員付費保持增長。

在財報中,學大教育表示,公司密切跟蹤教育政策及市場需求變化,完善業務結構,優化校區布局,保持傳統個性化教育領域業務優勢、品牌形象,在全日制、復讀業務加大投入的同時,持續布局職業教育、文化閱讀、醫教康融合等業務,夯實核心競爭力。

可以看到,個性化教育仍然是學大的重點。這項業務是面向高考復讀生、藝考生的全日制培訓服務,也是學大一直以來的傳統業務。據此前半年報數據,學大教育的個性化學習中心近270所,覆蓋主要一、二線城市,并輻射三、四線城市;另外,公司已在全國多個省市布局了30余所針對高考復讀生、藝考生等學生群體的全日制學習基地。

這項業務并沒有受太大影響,在一定程度上保證了學大教育轉型后業務的平穩過渡。

在此基礎上,學大教育的轉型較為集中,包括職業教育、文化服務以及教育數字化。其中,職業教育是最重要的一環。在職教領域,學大重點發展中等職業教育、高等職業教育、產教融合、職業技能培訓四個版塊。其中,除了與其他機構合作,并購模式是學大教育重要方式。

去年,公司分別完成3所中等職業學校收購和托管,并與近20所中等職業學校達成多元化合作。今年8月,學大教育發布公告稱,以自有資金3040萬元出資持有沈陽雙晟教育80%股權,實現間接持有沈陽國際商務學校80%的舉辦者權益,至此學大已收購并托管4所中職學校標的。

采用并購模式有助于學大教育快速布局職業教育,提振整體營收規模,不過帶來的影響也可謂喜憂參半。

現金減少,負債仍壓力山大

對于學大教育的轉型,多家券商給出了積極評價。

安信證券認為,在鞏固個性化教育傳統優勢業務的同時,深入開展職業教育、教育數字化、文化服務等業務,公司經營能力有望持續提升。國信證券認為,傳統教育業務高中培訓基本盤穩固,業績確定性較強,中職院校布局逐漸完善,能夠提供遠期成長空間。

但需要看到的是,職業教育業務并購、文化服務以及數字化的布局都需要不小的投入。除了并購,今年上半年,學大教育司新開業文化空間4所,最近兩年已經開業6所文化空間。教育數字化方面則自主研發的信息化平臺。

基于此,截至三季度末,學大教育的預付款項同比增長了81.85%,主要由于圖書等采購款增加。在建工程同比增長了31.57%,主要是本報告期學校建設及裝修款投入增加所致。

與此同時,學大教育的現金出現了大幅減少。截至報告期末,學大教育的現金及現金等價物余額為5.27億元,比期初減少了2.4億元,比上年同期減少了3.87億元。同期公司的資產負債率為83.52%,雖然比去年同期有所改善,但仍然處于高位。流動比率為0.492倍,短期償債壓力仍然不小。

本年度,學大教育展現了積極的發展態勢,傳統業務保持了基本盤,通過并購、合作等手段,在職業教育業務上也有所突破。但當前的營收水平仍然沒有回到此前的規模,公司的負債仍未還完,學大教育離原點仍然有一步之遙。