文|聚美麗 洋 流

圣保羅時間11月14日,私募股權公司Aurelius宣布從Natura&Co S.A.收購The Body Shop,據收購協議顯示,其對The Body Shop的估值為2.07億英鎊(約合人民幣18.77億元),其中包括9000萬英鎊(約合人民幣8.16億元)的盈利,但需滿足一定條件。

圖源:Aurelius官網

據悉,該交易預計將于2023年12月完成,尚需獲得相關競爭和監管機構的批準。

兩次轉手,The Body Shop被歐萊雅、Natura&Co“拋棄”

公開資料顯示,The Body Shop由安妮塔·羅迪克Anita Roddick于1976年創立,該品牌秉持零殘忍化妝品和可持續發展理念,拒絕在動物身上測試產品,并透過公平貿易購買天然材原料。

2006年,歐萊雅以9.4億歐元(約合人民幣74.17億元)收購The Body Shop。但此事引發了一些消費者粉絲不滿,認為在歐萊雅旗下會弱化The Body Shop品牌特征。

而且在歐萊雅旗下的11年里,The Body Shop卻未能實現較為積極的發展。

2017年,The Body Shop再次“賣身”,被Natura&Co以10億歐元(約合人民幣78.90億元)收購。

收購完成后,Natura&Co對The Body Shop的發展制定了相關策略,如改造門店,并重新推出了化妝品系列。盡管如此,The Body Shop近年來的銷售疲軟仍拖了母公司業績的“后腿”。

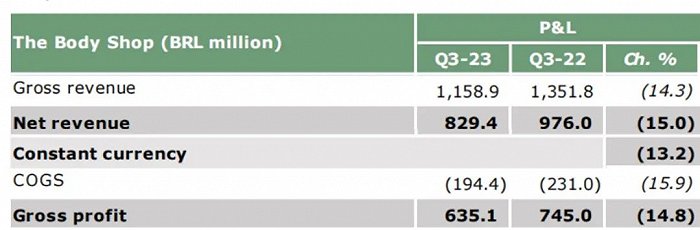

據圣保羅時間11月13日Natura&Co發布的最新財報數據顯示,今年第三季度,The Body Shop凈收入為8.29億雷亞爾(約合人民幣12.36億元),同比下滑15.0%,按固定匯率計算下滑13.2%;前9個月,The Body Shop凈收入為24.80億雷亞爾(約合人民幣195.69億元),同比下滑14.6%,按固定匯率計算下滑11.7%。

圖源:Natura&Co2023年Q3業績報告

一天后,The Body Shop又以2.07億英鎊(約合人民幣18.77億元)被Aurelius收購,對比此前出售的價格,The Body Shop身價可謂是大“跳水”。

與之形成鮮明比對的是,Natura&Co今年售出的Aesop伊索,作為被一眾資本哄搶的“香餑餑”,成交價是25億美元(約合人民幣181.21億元),為The Body Shop的十倍左右。

盡管如此,但收購方Aurelius對The Body Shop仍抱有信心。據其表示,將與The Body Shop管理團隊合作,利用其全渠道零售和批發市場的知識和經驗,推動集團發展,并使該業務能夠利用高速增長的美容市場的積極趨勢獲得增長。

The Body Shop首席執行官Ian Bickley對于此次收購則表示了自己的期待:“我期待著與Aurelius攜手合作,未來會著眼于可持續的盈利增長,在新的全球零售環境中適應和發展。”

The Body Shop換新東家之后,能否改變疲軟現狀尚不可知,而其最終被出售的命運,其實和Natura&Co的精簡業務策略有關。

早在去年,Natura&Co就透露,必須精簡規模,將對集團進行徹底重組。今年Natura &Co首席執行官Fabio Barbosa在最新的財報中也強調,“The Body Shop是集團精簡業務的重要一步,我們相信通過加強結構以及對關鍵優先事項的聚焦,將能幫助集團實現利潤增長。”

剝離非核心業務,多家國際美妝巨頭接連“賣子”

經濟下行的大環境中,消費增速放緩,不少國際美妝企業選擇剝離非核心或疲軟業務,調整布局以提振業績。“瘦身”在一定程度上能讓企業更聚焦核心品牌,也能避免業績不好的品牌拖“后腿”的局面。

據聚美麗不完全統計,今年以來,包含聯合利華、歐萊雅等多家國際知名集團皆有出售子業務的舉動。

今年9月,外媒有消息稱,聯合利華正準備剝離非核心資產,其已聘請摩根士丹利和Evercore投資銀行,重啟Elida Beauty業務的銷售程序。Elida Beauty業務產品組合包括Impulse、旁氏Ponds、Caress、Tigi、Timotei以及Q-Tips等等。

聯合利華自身則在今年第三季度財報中宣布,其已達成協議,預計在2023年底之前出售美元剃須俱樂部Dollar Shave Club,并將保留35%的少數股權。

10月,歐萊雅集團將旗下有機化妝品品牌Sanaflore出售給法國投資基金Ekkio Capital。繼The Body Shop后,這是歐萊雅第二次出售有機化妝品品牌。

同月,彭博社消息顯示,有知情人士稱,寶潔正考慮以10億美元(約合人民幣72.38億元)出售旗下護發品牌沙宣在中國的運營權。

據寶潔首席財務官Andre Schulten在對公司未來投資方向進行回應時表示,寶潔一直評估關注旗下品牌組合,尋找可收購并為股東創造價值的潛在選擇。

另外,花王也在進行改革調整業務布局,目標之一就是精簡品牌結構,外媒有消息稱,花王希望重組或出售約10個化妝品品牌。

此外,早在2021年資生堂打包“甩賣”水之密語、珊珂等十大個護品牌,又轉讓Laura Mercier等彩妝品牌,當年資生堂就實現了扭虧為盈局面。

大集團頻頻“瘦身”、調整已有業務的同時,也在關注具有潛力的美妝品牌和企業,并進行收購、投資。

前文提及,歐萊雅集團收購有“現金小奶牛”之稱的Aesop伊索,布局高端化妝品領域,就是個中典例;雅詩蘭黛則在今年投資了中國網紅周揚青的品牌紈素之膚CODEMINT,希望通過投資新銳品牌來改善當前品牌矩陣;而開云集團于今年10月完成對高端奢侈香水品牌Creed的收購,布局高端香水領域欲從中分一杯“羹”。

“買與賣”背后,展現的是國際美妝企業的策略、重心轉向,在內卷非常嚴重的當下,選擇剝離非核心業務或收效不大好的品牌,回歸主業,聚焦核心業務發展,或者高增長品牌的持續打造,未嘗不是出路。