文|鋅刻度 陳鄧新

編輯|高智

云計算賽道,傳來一聲驚雷。

前不久,《商業內幕》報道,亞馬遜與微軟達成交易,前者承諾五年內投入超過10億美元,以獲得逾100萬份 Microsoft 365的許可證,從而成為后者的云計算客戶。

這意味著,亞馬遜與微軟似乎要化敵為友。

那么,如若亞馬遜與微軟從對手變朋友,躺槍的到底是誰?行業生變,是否沖擊云計算競爭格局?云計算的國內中小玩家,生存怎么這么難?

“三國殺”生變,甲骨文躺槍

亞馬遜,妥協了。

多年以來,亞馬遜與微軟一直在云計算賽道上捉對廝殺,雙方合作都鮮見,更不用遑論簽10億美元的超級大單。

事實上,亞馬遜此前雖然一直用Office了,但都是本地版,不想為微軟的云計算業務貢獻一絲的力量。

之所以如此,或與術業有專攻有莫大的關系。

一名私募人士告訴鋅刻度:“亞馬遜肯定不想為微軟作嫁衣裳,但微軟在云辦公這塊可圈可點,的確難以替代,亞馬遜找了一圈發現沒有替代品,不得不與微軟從競爭關系走向競合關系。”

此背景下,甲骨文躺槍了。

甲骨文的底色為數據庫,曾經稱霸全球,然而亞馬遜搶了甲骨文的生意,拉開了云計算廠商去甲骨文化的序幕。

數據庫之爭的背后,實則是云計算的要求更為嚴苛,數據庫必須自主可控。

如此一來,無論是國外還是國內,云計算玩家紛紛切入數據庫賽道,亞馬遜AWS開發了Aurora與Redshift,微軟Azure開發了DocumentDB、華為云開發了GaussDB、阿里云開發了AliSQ與OceanBase、騰訊云開發 TDSQL……

亞馬遜,從而被甲骨文視為始作俑者。

為了不成為時代的眼淚,甲骨文2010年選擇擁抱云計算,并收購多家云計算公司,向亞馬遜叫板。

然而,轉型談何容易。

據公開數據顯示,全球云計算TOP 3,一直為亞馬遜AWS、微軟Azure、阿里云,唯一具有挑戰資格的是谷歌云,甲骨文還差點意思。

于是乎,甲骨文2019年選擇與微軟結盟,聯手抗衡亞馬遜。

這么一來,甲骨文的云計算業務有了起色,反映到資本市場則是股價攀升:2019年股價最低為44.41美元,到了2023年上半年股價創下127.54元的歷史新高,1999年之后甲骨文從來沒有這么風光過。

萬萬沒想到,甲骨文與微軟聯盟的裂縫,藏不住了。

更為麻煩的是,甲骨文的業績也有了疲態:2024 財年第一季度(2023年6月至 8月),云收入為46億美元,同比增長30%,而上個季度的增速為54%,低于華爾街的預期。

“阿里云們”,該不該慌?

相較甲骨文,中國玩家暫時可以高枕無憂。

首先,著力點不一樣。

由于歐盟與美國的種種因素限制,中國玩家出海的著力點在東南亞,而亞馬遜AWS、微軟Azure的主戰場為歐美。

雙方的對立,沒有那么激烈。

據Gartner的數據顯示,印尼、菲律賓、泰國等多個國家云計算市場增速均在60%左右,遠超歐美,且阿里云在馬來西亞等市場、華為云在泰國等市場已取得局部優勢,足以與國際巨頭分庭抗禮。

深耕東南亞之外,中國玩家也在發力中東:阿里云在沙特首都利雅得設立了數據中心,并與中東最大電信運營商沙特電信成立合資公司;華為云在沙特首都利雅得落地,利雅得節點將成為華為云服務中東、中亞、非洲的核心節點。

其次,適應性更強。

中國玩家在海外的主流打法不是降價,而是拼服務、拼技術、拼試錯成本,自然有了差異化競爭力。

對此,《科創板日報》報道:“相比亞馬遜等國際廠商,中國云廠商天然具有價格優勢,即便中國云廠商不愿在東南亞重復國內價格戰,中國的云、軟件產品依舊比國際廠商便宜30%-50%。此外,面對中國企業,客戶通常可以通過微信、WhatsAPP直接提需求,響應時間以小時為單位,解決問題以天為單位,而國際廠商解決問題通常在數周后。”

更為重要的是,努力揚長板、避短板。

譬如,華為云在海外開放了盤古大模型2.0,向海外輸出大模型能力,與國際巨頭站在同一起跑線。

再譬如,騰訊云在社交、音視頻的底蘊深厚,出海側重社交娛樂,從而成功在海外占據一席之地。

再次,基本盤無憂。

亞馬遜AWS也好、微軟Azure也罷,在中國市場都無關輕重,中國本土品牌牢牢掌握了行業的話語權。

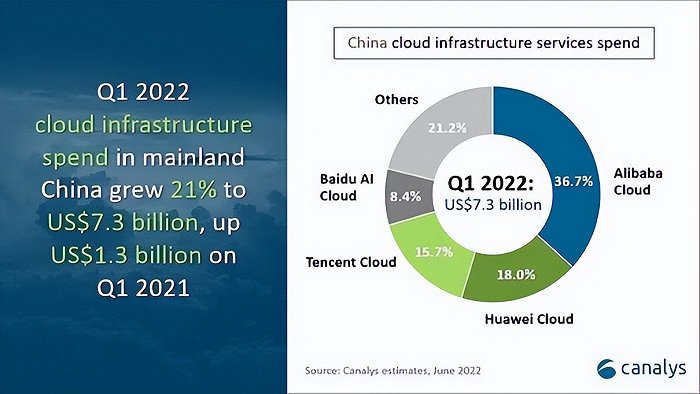

據公開資料顯示,阿里云、百度智能云、京東云、華為云、騰訊云、天翼云、移動云、聯通云等才是中國云計算賽道的頭部玩家。

圖源:canalys

頭部玩家,各有千秋。

譬如,AI一直是百度智能云的底色,憑此百度智能云連續多年穩居AI公有云服務市場第一,而隨著AI能力成為上云的首要指標,百度智能云被外界寄予厚望;

再譬如,京東云走得不是最快的,卻是扎根產業最深的,由于產業數據積淀豐富,從而在產業的專業深度、服務精度、迭代速度上獨樹一幟,成為產業上云的領頭羊。

行業內卷,中小玩家日子難過

與頭部玩家的開疆拓土不同,中小云計算玩家卻在走下坡路,市場份額縮水不說,更是在資本市場連連敗退。

被譽為“A股云計算第一股”的優刻得,2020年1月20日登陸科創板首日漲幅為119.53%,收盤市值為308億元,截至2023年10月26日,市值僅剩下77.03億元。

而赴美上市的“中國云計算第一股”金山云,上市首日市值為47.7億美元,顛覆時期市值接近150億美元,截至2023年10月26日,市值僅剩下10.76億美元。

一言以蔽之,哀鴻遍野成為中小云計算玩家的常態。

一方面,成為價格戰的犧牲品。

長期以來,價格戰一直是全球云計算的主基調:在國外,亞馬遜AWS樂此不疲,“降價是我們的核心策略,我們認為降價是件很平常的事”;而在國內,阿里云是降價的主要推手,降低了上云的門檻。

由此一來,跟進成為玩家們的必選項。

可惜的是,跟進的代價遠非中小云計算玩家可以承受,優刻得、金山云等昔日的主力選手逐漸掉隊了,淪為市場的“others”。

另外一方面,難尋差異化競爭力。

云計算之爭,不僅僅是價格戰,也是競爭力的比拼,中小云計算玩家的體量與互聯網巨頭不在一個檔次,導致基礎設施、AI能力等跟不上。

更為麻煩的是,隨著云計算的競爭加劇,頭部玩家也在下沉,搶占細分應用場景,進一步擠占了生存空間。

強者恒強,弱者恒弱,成為行業的真實寫照。

總而言之,云計算賽道有了微妙的變化,亞馬遜與微軟有了化敵為友的跡象,但不會改變整體的競爭格局,該卷的還是會繼續卷。

那么,中國云出海,依然大有可為。