文|聚美麗 謝耳朵

在過去五年間,我們提起雙11,最常出現的詞就是”雙11不行了“”最難雙11“”雙11靜悄悄“等,此外還伴隨著,“為什么每次雙11都是國際品牌霸榜?”“國貨品牌什么時候能夠真正崛起?”等疑問。

今年這些問題似乎終于迎來了答案——國貨品牌珀萊雅力壓歐萊雅、雅詩蘭黛等國際大牌奪得了天貓、抖音等多平臺美妝類目第一。與此同時,在天貓美妝消費疲軟、國際大牌幾乎全線“飄綠”的大背景下,多數新老國貨都迎來了可觀的增長。

天貓的一份預售戰報中直言“國貨美妝全面爆發”,并指出預售1小時覓光、彩棠、丸美、頤蓮、花知曉、可復美等十余個品牌增長皆超三位數,甚至有多個品牌達到了四位數的增長。

“今年雙11屬于國貨”“國貨終于打了翻身仗”成了今年雙11討論的焦點。但在一部分人為國貨歡呼的時候,也有一部分業內人士發出疑問,在一場戰役中拔得久違的“頭籌”意味著國貨的全面勝利嗎?雙十一的除了靠低價來吸引消費者,還有什么吸引力,對品牌的增益又體現在哪里?以及這一片繁榮背后,國貨品牌的未來競爭該往哪兒走……

回答這些問題前,我們不妨先看看各大平臺的榜單數據。在天貓、抖音、京東的雙十一戰報中,無一例外,非常默契地透露了國貨的“重要地位”。

從天貓/抖音/京東等多方混戰,看雙11美妝競爭格局

“2023年天貓雙11,用戶規模和商家規模顯著增長,規模優勢進一步擴大,帶動訂單量和成交總額全面增長。”

“2023年京東11.11成交額、訂單量、用戶數齊創新高,目前累計超過60個品牌銷售破10億元。”

……

在剛剛落幕的雙11大戰中,無論是京東、天貓還是拼多多、抖音、快手、小紅書等平臺披露的戰報關鍵詞都是“全面增長”、“齊創新高”等。

但據第三方星圖數據監測顯示,今年雙11綜合電商平臺、直播電商平臺累積銷售額為11386億元,同比增長僅2.08%。其中增量最大貢獻者為直播電商貢獻,而綜合電商平臺整體GMV是負增長的。(2022年為9340億,今年為9235億)

天貓:國際品牌幾乎全線“飄綠”,部分國貨逆勢增長

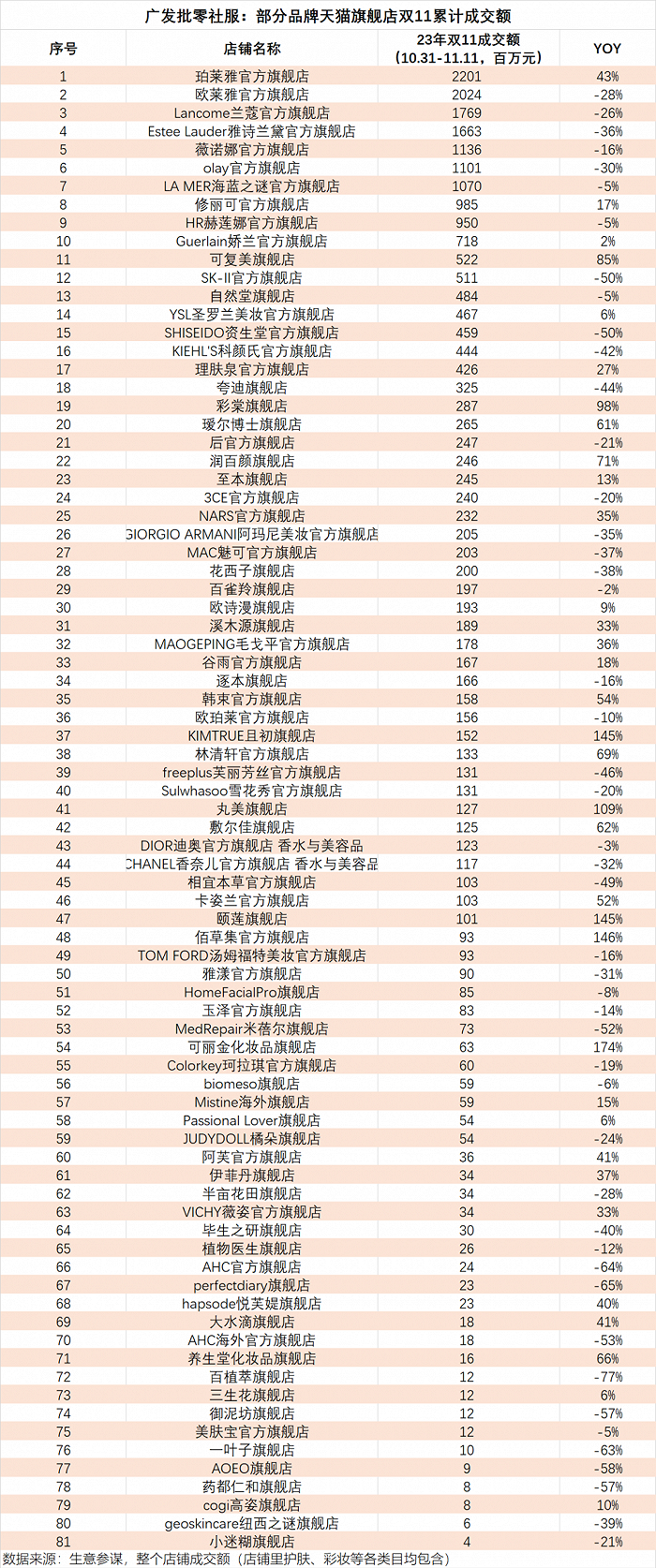

據廣發批零社服數據顯示,今年雙十一僅珀萊雅和歐萊雅兩個品牌的銷售額超20億,其中珀萊雅以超22億的銷售額穩居天貓美妝類目TOP1,同比增長43%,而在三年前珀萊雅雙十一的成交額僅3億不到。

且值得一提的是,珀萊雅的此次登頂,也是自2017年百雀羚拔得頭籌后,時隔5年國貨再一次榮登這個位置,其背后所代表的歷史意義不言而喻。而在此之前,過去5年,國貨品牌連前5基本都難尋蹤跡(僅去年珀萊雅擠進前五),前三更是只在歐萊雅、雅詩蘭黛和蘭蔻三個國際大牌之間輪換。

而珀萊雅此次登頂也早有跡可循,今年一整年,品牌都保持著非常高速的增長,38大促、618大促表現都非常亮眼。

此次雙11,集團在前期就積極主動披露了相關數據:雙11階段,主品牌珀萊雅榮登天貓、抖音等多平臺美妝類目GMV第一。經初步核算,該品牌天貓旗艦店GMV為18億元左右(統計時間:10月31日20時—11月3日24時),同比增長40%左右;抖音平臺GMV為4.7億元左右,同比增長200%左右(統計時間:10月20日0時—11月3日24時)。

除了珀萊雅歷史性登頂外,今年雙11國貨還迎來了多個高光時刻。比如TOP5中除了珀萊雅外,還有“老玩家”薇諾娜,這是薇諾娜連續第6年入圍TOP10榜單,今年也是品牌至今取得的最好成績。此外,今年也是自2017年后,時隔5年國貨再次在TOP5中占據兩席之地。

在美容護膚TOP20中,我們還可以看到自然堂、可復美、夸迪等多個國貨品牌的身影。

在彩妝賽道中,彩棠也以黑馬之勢超越一眾國際大牌位列第二,其增幅達到了98%,這也是品牌首次取得亞軍的好成績;在TOP20中,國貨則占據了6席,除彩棠外還有花西子、毛戈平、卡姿蘭、花知曉、INTO YOU等多個國貨品牌。

此外,在這幾份數據榜單中我們還可以看到:

有超五成品牌呈下滑勢態,包括了歐萊雅、雅詩蘭黛、蘭蔻等國際品牌,跌幅基本都在兩位數,修麗可、嬌蘭、理膚泉是為數不多保持正增長的國際品牌。

核污染水影響持續存在,SK-II、資生堂、芙麗芳絲等日系品牌銷售額幾近夭折,其中SK-II、資生堂皆跌出TOP10。根據天貓官方排名,SK-II今年雙11排名第11,這是品牌自2016年進入前10后,首次跌出TOP10榜單。

相比于國際品牌的“全線飄綠”,國貨品牌今年雙11確實打了一場漂亮的勝仗,在這種大環境疲軟下多數國貨品牌仍保持了正向增長,且初、丸美、可麗金增幅甚至達到了三位數。

在TOP榜之外,今年亦有多個新銳國貨表現亮眼,據天貓官方透露,參加此次雙十一的新銳美妝品牌在預售階段中有7家破億,19家破千萬。在天貓新品牌榜單中,國貨美妝占據了近半的名額,花至、稀物集、offrelax、半分一、一頁、C咖、ddg、東邊野獸、pinkbear、獨特艾琳等品牌皆上榜。

抖音:美妝品牌幾近全線增長,國貨占據C位

作為新興平臺,與成立十余年的天貓相比,抖音電商其實還只邁入第5個年頭,很多品牌才剛布局抖音沒多久,因此在抖音市場中,無論是平臺還是品牌都還保持著高速增長。

而據抖音官方數據顯示,雙11好物節期間,抖音電商支付GMV較去年雙11同期增長119%,抖音商城消費人數同比增長111%,再度刷新平臺記錄。

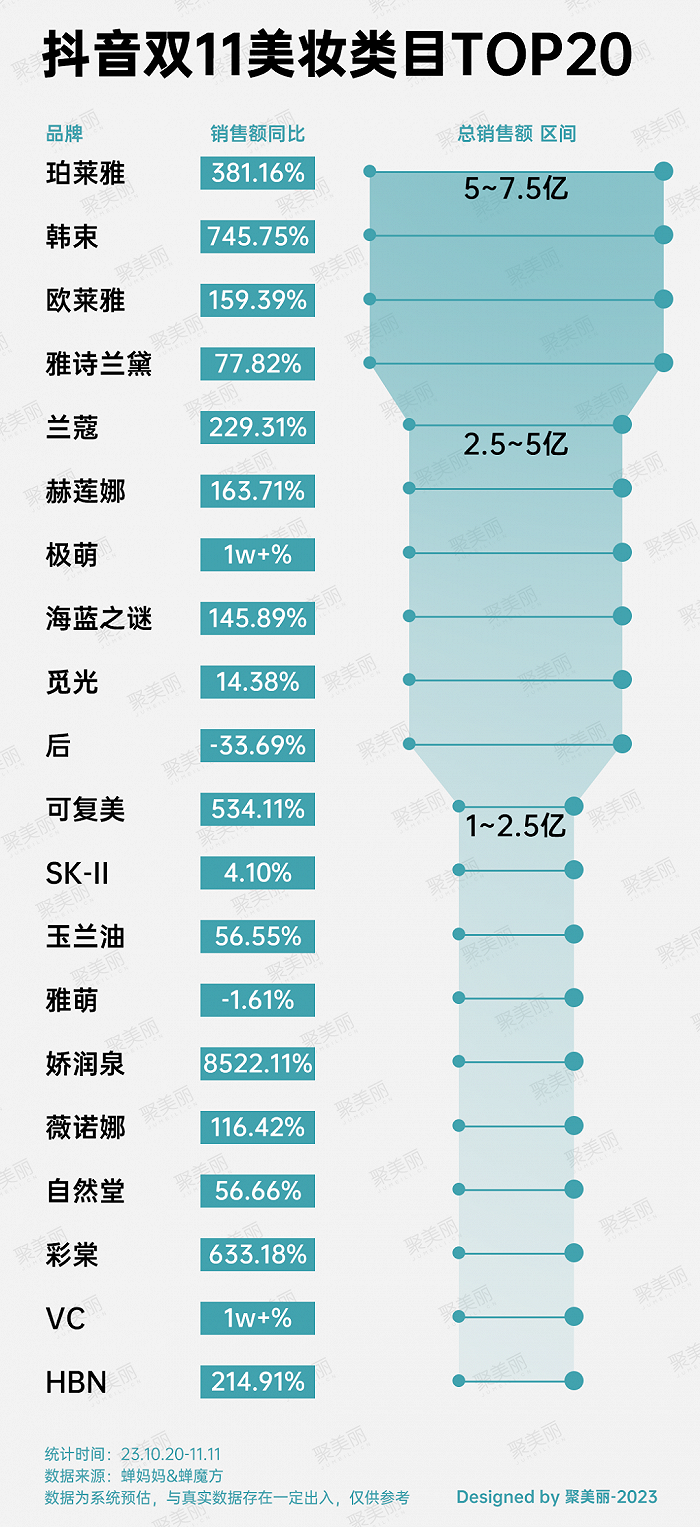

其中在美妝賽道中,與去年相比,今年抖音雙11絕大部分品牌都有非常明顯的增幅。尤其是在護膚賽道,除了極個別品牌外,大部分品牌都能達到超100%的增幅,甚至不少品牌能夠有1000%以上的增量,比如極萌、嬌潤泉、YSL等。

去年雙11周期,銷售額破億的品牌僅14個,TOP20榜最低門檻則為5000w,而今年不僅TOP20的門檻提升至1億,整個周期內銷售破億的品牌數更是達到了35個,且有4個品牌的銷售額達到了5億以上。

在抖音美妝高位圈里,與天貓類似,此前被外資品牌“高位占領”的局面出現裂痕,國貨品牌珀萊雅再次奪得頭籌,增幅達到了300%以上,韓束緊隨其后位列第二,增幅高達700%,二者在前三中占據了兩席,而去年抖音護膚TOP5無一國貨。

這兩個品牌今年一直都將抖音渠道作為重要戰略布局,比如珀萊雅在抖音矩陣上,今調整為5個自播號,分別對應紅寶石系列、雙抗系列、源力系列、面膜號和福利社,通過對自播矩陣號的優化,消費人群更精準。

韓束在抖音的高速增長則主要是依靠品牌自播和短劇投放,品牌今年多次奪得抖音美妝第一,并且一直位居國貨前10。其母公司財報中明確指出,受抖音渠道驅動,韓束2023上半年業績大漲70.3%。

在抖音電商的雙11戰報中,也將韓束作為重要案例點名,韓束在其抖音官方旗艦店主推護膚品“紅蠻腰”系列,在大促期間12天賣出超26萬套,同比增長達550%。

除此之外,國貨品牌中可復美在抖音賽道也持續發力,去年品牌甚至未進入TOP20的榜單,今年則一躍成為TOP11。據官方數據顯示,可復美在抖音平臺的GMV同比增長超200%。

在抖音彩妝賽道中,國貨品牌則展示了其強大的領導地位,彩棠、方里、花西子、卡姿蘭、柏瑞美、戀火、毛戈平、橘朵、INTO YOU等多個國貨品牌皆榜上有名。

不過引人深思的是,彩妝賽道TOP1被抖品牌VC美妝摘得。該品牌今年4、5月份在抖音開始爆火,主推品為含有5重VC的素顏霜,宣稱“不假白、不卡粉、防水、防汗、不脫妝”,且能夠同時起到亮白和抗衰的效果。

在全線高速增長的抖音市場里,韓妝則在持續下滑。作為第一批吃到抖音紅利的whoo后、雪花秀今年雙11皆為負增長。其中whoo后從去年抖音美妝類目TOP1,掉至第10名,雪花秀則在50名開外;此外,去年位列抖音美妝類目第5的日妝品牌SK-II跌出前10,增幅僅4%。

京東:仍然是國際品牌的主戰場,國貨迎頭趕上

與天貓、抖音渠道中,國貨品牌與國際品牌分庭抗禮的局面不同,在京東國際品牌仍然占據著絕對的優勢。

美妝品牌銷售TOP10榜單前三依次為歐萊雅、蘭蔻、雅詩蘭黛,珀萊雅位列第4,是前10中唯一的國貨品牌;珀萊雅雙抗精華3.0也登上了京東爆品銷售TOP榜,同樣也是該榜單中唯一的國貨品牌。

不過在京東市場中,國貨品牌也在迎頭趕上,京東美妝品牌增速榜中,珀萊雅就排名第一,同時谷雨、卡姿蘭、HBN等國貨品牌均榜上有名。

在高速增長的潛力品牌中,可以看到更多國貨品牌的身影。比如在彩妝賽道中方里同比增長340%、花知曉同比增長330%、戀火同比增長268%、橘朵同比增長118%;護膚賽道中,FAN BEAUTY DIART同比增長123%、林清軒同比增長109%、谷雨同比增長109%、韓束同比增長104%、敷爾佳同比增長100%、蘭(lan)同比增長104%。

此外值得一提的是,在抖音和京東平臺上,都有一個高速增長的品牌——嬌潤泉。該品牌在抖音電商中以超四位數的增速擠進TOP20的榜單中,在京東也以同比增長947倍被放在第一位。

據公開資料顯示,嬌潤泉是“瘋狂小楊哥”旗下的品牌,走平價親民路線,其明星單品氨基酸洗面奶在抖音售價為36元/支,目前已經賣出900w支。此外品牌旗下的卸妝膏、精華也多次登上相關細分類目的抖音排行榜第一。

據飛瓜后臺數據顯示,該品牌今年5-9月,在抖音美妝月榜的名次分別為第67名、第26名、第4名、第5名和第2名,7-10月已連續四個月進入抖音美妝前五。

小紅書:電商終于做起來了?

事實上,不管是天貓雙11榜單,還是抖音、京東雙11的榜單,都只能代表單一平臺內部的競爭格局。

除了上述三大平臺外,美妝品牌還廣泛活躍在拼多多、快手、唯品會等渠道上,小紅書、視頻號、B站等“新玩家”也在以各自的方式積極參戰,整個雙11平臺的硝煙也非常濃烈,這也進一步促使了今年雙11全網都在搶奪“最低價”的心智。

這其中“終于把電商做起來”的小紅書今年雙11成為了多方的關注點。前有初代帶貨女王章小蕙成為小紅書電商首位銷售額破億的買手,后有時尚買手董潔以單場銷售額1.3億的成績超越章小蕙位居榜首,小紅書逐漸展露它做電商的決心和野心。

而根據平臺最新的雙11戰報顯示,今年雙十一期間,小紅書電商訂單數為去年同期的3.8倍,參與商家數為去年同期4.1倍,直播間GMV為去年同期4.2倍。目前在美妝賽道中,阿芙、東邊野獸、天露芬、養生堂、馥郁滿鋪、花至、朱棧RED CHAMBER等品牌都已經率先在小紅書電商吃到紅利。

一位小紅書用戶在談及“章小蕙”直播稱:“最厲害的銷售就是既能輸出價值觀,還能扭轉話題走向,她沒有解決貴不貴的問題,她說你值得。”

這也是小紅書在擁擠的直播賽道里找到的差異化競爭點,但是這個差異化能否讓擠上電商牌桌的小紅書長久“穩坐”,仍然有待時間驗證。

B站今年雙11則與阿里、京東、拼多多分別進行針對性合作,并打通商品庫,用戶點擊藍鏈即可跳轉到對應平臺。據品牌官方戰報顯示,雙11期間,B站帶貨GMV同比高速增長251%,帶貨視頻數量同比快速增長233%,帶貨直播場次同比增長105%。

雙十一背后的一些理性思考

1、站在風口浪尖的直播帶貨,除了“卷低價”還有什么競爭

今年雙11,熱鬧的不止是平臺間的競爭,頭部主播也一個接一個登上微博熱搜。

這其中作為超頭的李佳琦首當其沖,雙11前李佳琦就因為言論不當受到了沖擊。有相關數據顯示,李佳琦直播間雙十一首日銷售額達95億元,同比下滑超五成,創下過去三年新低。

隨后“京東采銷”喊話李佳琦指責李佳琦對品牌方控價,有“二選一”的行為,緊接著“瘋狂小楊哥”加入團戰,炮轟李佳琦控價、壟斷大牌貨源。此外美ONE選品團隊還被爆出貪腐案件。

而怒懟李佳琦的小楊哥同樣沒有逃過負面新聞,被曝出也有保價協議。他的徒弟“紅綠燈的黃”又因低俗帶貨上了熱搜,引發網友追問YSL品牌“品牌形象不要了嗎”,而以小楊哥為代表的具有喜劇效果的“反向帶貨”風格也遭到了網友的質疑“直播帶貨不能沒有底線”。

此外,賈乃亮帶貨的美容儀線上比線下貴1600元被指割消費者韭菜、劉媛媛帶貨宣稱可以去除50.76%的法令紋,被網友質疑虛假宣傳……

可以說今年雙11圍繞直播帶貨的爭議就沒有斷過,甚至還有直播帶貨未來或將被禁的謠言傳出。

而在這些爭議背后,其核心競爭點之一就是“低價”。這不僅是平臺與平臺之間的必爭之地,也是大主播搶奪用戶的重要抓手。“京東采銷直播間”就通過“價低李佳琦”帶來了可觀的流量,其直播間宣稱無達人無傭金無坑位費,雙11期間總觀看人數突破3.8億。

但以“低價”換取的短暫繁榮,其背后是被平臺和主播雙向“裹挾”的品牌方們,而這樣不健康的生態對于那些想要長期發展的品牌來說是非常不利的,這也是當下越來越多品牌在試圖“去頭部化”。

李佳琦本人在接受中新經緯采訪的時候,曾表示不希望自己僅僅是“低價”代名詞,“價格是大促期間大家都很關心的其中一個重要因素,但并不是唯一因素。我們直播間的價值還在于能否為用戶輸出有用的內容:商品是什么?怎么用?怎么買?這是最核心的。”

但是在當下的直播生態里,這些電商類的頭部主播除了不斷卷價格、卷機制,其直播間還能做什么?

此外,雙十一期間圍繞頭部主播的控價、低俗帶貨、虛假宣稱、割韭菜等話題,也暴露了當下直播帶貨的野蠻生長,這個市場亟需更嚴厲的監管,才能迎來蝶變。

2、大牌下跌、日妝遭抵制,但國貨“勝利”背后是真的崛起嗎?

在雙11結束第二天,#資生堂紅腰子大跳水#就爬上了微博熱搜,有消費者表示“幾年前在代購手中50mL的紅腰子價格為600多,如今沃爾瑪120ml才598元。”“別的品牌都是一年多次漲價,價格一年比一年貴,只有資生堂一年送的比一年多。”而在該熱搜下,有不少網友表示“再跳水也不會買”。

盡管如此網友還“不滿足”,他們針對SK-II和資生堂仍舊位列前20紛紛發表評論表示:“資生堂居然還有一席之地”“日貨為什么還能上榜,我完全不理解”“誰家好人還買資生堂啊”“居然還有日貨榜上有名,抵制得還不夠激烈啊”……可以說日妝在中國市場迎來了前所未有的危機。

事實上日妝不行了背后,還有不少人指出是整個國際大牌在中國市場遇冷。在小楊哥徒弟帶貨YSL上熱搜事件中,就引發了#國際大牌彩妝賣不動了#的話題討論,有媒體報道稱,作為高端品牌,YSL找不符合調性的頭部主播帶貨,是其流量焦慮、對預期銷量和業績的不自信。

尤其是今年雙11在天貓,外資品牌的大幅下滑和頭部國貨品牌的逆勢增長形成了鮮明對比,似乎驗證了大牌遇冷的事實。不少人表示這些外資品牌讓出的市場份額,正在被國貨品牌飛速瓜分,國貨品牌正在集體崛起,并開啟一個新周期。

但于此同時,在國貨勝利的狂歡背后,也有不少業內人士理性指出:“國際品牌在天貓下跌的市場份額是真的被國貨品牌分刮了,還是分散到抖音、快手其他平臺里了?”“我們如今看到的國貨勝利背后,是真的崛起了?還是只是一場消費降級?”

“因為消費降級、購買力下降了,所以大家才會去考慮性價比更高的國貨,如果有錢肯定還是會優先大牌的。”某業內人士說道,“現在鼓吹國貨集體崛起,兩三年后會不會又是一地雞毛?”