記者 杜萌

去年11月11日,首批養老目標基金Y份額成立,如今已滿一年時間。證監會公布的最新數據顯示,截至9月28日,共有161只養老目標基金被納入“基金池”。

那么,養老目標基金分成哪幾類?不同類別的養老目標基金收益率有何差別,投資策略又有何不同,適合哪些人群?

按照投資策略不同,目前養老目標基金主要有兩種,一種是養老目標日期基金(基金名稱中往往寫明退休日期),一種是養老目標風險基金。

養老目標日期基金,會隨著投資者年齡的增大而降低權益類資產的配置比例,其風險也隨之降低,不同年齡階段的人可以根據退休時間來選擇不同的目標日期“套餐”。以名字中帶2035、2040的目標日期基金為例,就是針對在2035年-2040年退休的人群。以當前的法定退休年齡來算,這些養老目標日期基金主要針對1975-1985年出生的人群,也就是33歲到43歲之間的社會中堅力量。

養老目標風險基金是以特定風險為目標,根據特定的風險偏好來設定權益類資產與非權益類資產的配置比例。比如以“穩健”為收益目標的基金,它的權益類資產配置比例上限在30%左右。如果以“平衡”為收益目標,則在50%左右。投資者可以根據自己的風險偏好來選擇不同的目標風險基金。

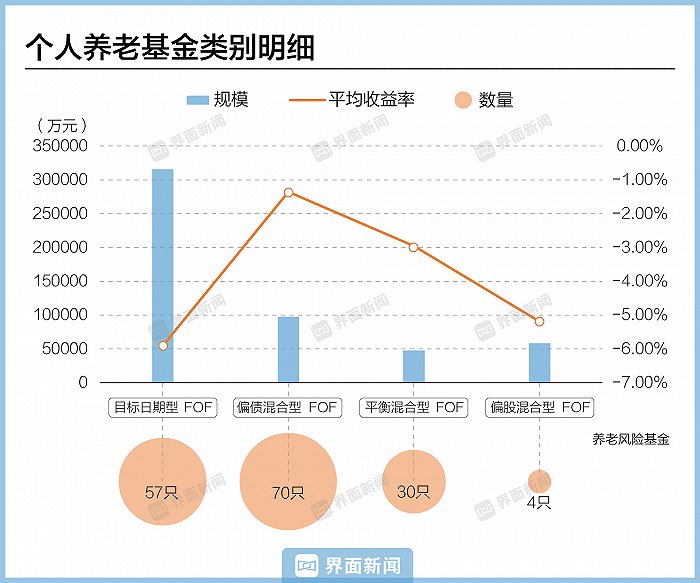

截至11月13日,目前的161只養老目標基金中,目標日期型有57只,目標風險型有104只。目標風險型根據投資策略,又可以分為偏債混合型、平衡混合型、偏股混合型三種,分別為70只、30只、4只。

從成立以來的收益率來看,目標日期型的收益率為-5.91%,偏債混合型的收益率最高,為-1.36%,平衡混合型的收益率為-2.96%,偏股混合型的收益率為-5.19%。

之所以全軍盡墨,A股權益市場的調整,一些權益資產占比較高的基金,很難獨善其身,特別是當選擇的重倉基金表現比較一般時,回撤的幅度就更加明顯。而偏債混合型的養老目標基金,由于持倉配比,業績相對好一點。

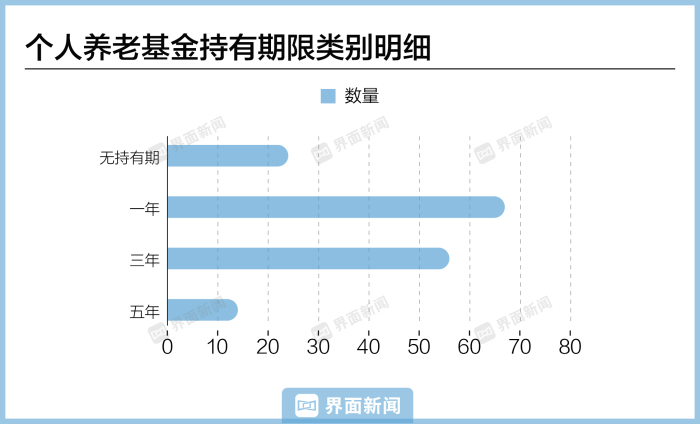

和目標日期基金的2034/2040/2045相比,目標風險基金的持有期一般有1年、3年、5年的不同選擇。

Wind數據顯示,目前的161只個人養老基金中,一年持有期基金共有67只,成立以來平均收益率為-1.36%;三年期持有基金共有56只,成立以來平均收益率為-4.73%; 五年持有期基金有14只,成立以來平均收益率為-8.05%。沒有設置持有期的共有22只,平均收益率為-3.22%。

從收益率的角度看,持有期基金的收益率浮虧更加嚴重。這和該類基金的配置特點有關。

“一般來說,設置封閉期是為了防止投資者追漲殺跌,資金規模變動太大,不利于操作。設置了封閉期后,基金經理會根據當前的行情、距離開放日的時間等因素進行配置,調倉可能沒有那么頻繁,更希望以時間換空間。”某個人養老基金經理告訴界面新聞記者,不過今年以來A股行情是跟著短期熱點走,所以對于調倉不頻繁的持有期基金來說,可能浮虧較為嚴重。

總結來說,養老目標風險基金適合具備一定的投資知識與經驗,對自身的風險偏好與收益預期有較為清晰認知的投資者。而目標日期基金則無需考慮自身風險承受能力,適合退休時間確定的投資者。

需要注意的是,個人養老金賬戶屬于封閉運行賬戶,所繳存的個人養老金只有在滿足下列條件時方可取出:達到領取基本養老金的年齡/完全喪失勞動能力/出國(境)定居/國家規定的其他情形(領取時按3%稅率繳納個稅)。