文|新能源產業家

在一眾跨界轉型儲能的光伏企業中,天合光能是轉型最為兇猛的一家。

2021年,天合儲能首次進入了中國新增投運的新型儲能項目規模前十。

2022年,天合儲能繼續沖刺到第四名。

在天合儲能成立的2015年,高紀凡設下一個當時看來十分激進的目標——在2020年進入全球儲能市場前五。

雖然時間上有所延遲,但足見天合轉型的決心。相比之下,其他光伏巨頭跨界儲能的動作更加謹慎。

筆者不久前參加了一場閉門論壇,會上就有一位隆基員工的提問引發了現場對光儲一體化的討論:光伏和儲能畢竟是兩個領域,儲能更像傳統的電力行業,光儲一體化布局的難度和收益長期來看并不匹配。這一定程度解釋了為什么光伏巨頭在光儲一體化這件事上雷聲大雨點小。

但天合光能從來就有逆潮流而為的基因。

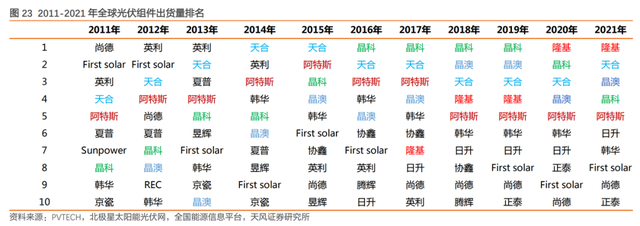

在光伏組件尺寸的戰爭上,天合死死守住210大尺寸光伏組件,和晶科、晶澳和隆基三巨頭統一的182尺寸陣營對壘。

而這一競爭還在持續。據PV InfoLink的數據,到2022年年底,182組件的市占比已達到60%;而210規格市場份額保持在20%出頭,其中超過一半的份額都為天合光能所有。

2011年-2021年全球光伏組件出貨量排名

在更早的2007年的光伏上游擴產潮中,面對擴張規模的機會,高紀凡反而放棄了10億美金的萬噸級多晶硅項目,最終使其躲過了雙反政策下的光伏倒閉潮,為2014年、2015年挑戰光伏組件出貨量第一的位置保存了力量。

2023年,儲能行業的上半年和下半年可以說是涇渭分明,從一片繁榮到寒冬來臨。天合儲能何以持續高歌猛進?

01、輸血七年,完成全產業鏈布局

在儲能布局上,天合光能實際上差點成了先烈,因為彼時資本和市場都還沒有接受這一概念。

2015年,天合光能宣布成立天合儲能。天合儲能的母公司為合力投資,二者均為2015年成立,當年在美股上市的天合光能占合力投資30%股權,高紀凡、天合星元(高紀凡、吳春燕夫婦100%持股公司)持有其70%股權。

但在2015年-2016年,儲能市場處于相當早期的階段,全球風光發電比例不足5%,讓電站投資成本倍增的儲能毫無性價比可言。2016年一年時間,天合儲能營收不過1300多萬元。

彼時在美上市的天合光能開始遭到董事會的質疑,因為儲能業務短期來看無法產生足夠的現金流。

2016年6月,天合光能不得不將儲能從上市體系中剝離,將30%的股權以300萬元轉讓給體外公司天合星元。

赴美上市曾是光伏企業規模狂飆的發動機,但隨著海外市場對光伏企業的追捧熱度降低,國內市場的升溫,估值水平開始迥異。

天合儲能受到的制約就是一例。為了先做大營收,天合儲能承接了大量集成項目,靠OEM和外購來降低產品成本,但卻沒有核心零部件的技術積累。

2017年,天合光能開啟了回A之路。當年,高紀凡依靠私人借貸40多億元將天合光能私有化退市,又花費三年一舉沖刺了科創板首富。這三年時間,天合光能夾雜著各種質疑聲,被晶科超越后更是一度不被看好。

在天合光能輾轉騰挪的資本動作下,天合儲能則經歷了團隊洗牌和業務停滯,高紀凡家族開始對其持續的輸血。

2017年私有化退市后,為了推進光儲一體化,天合光能又從天合星元、合力投資兩者中收購了100%的天合儲能股權。僅一年時間,估值翻6倍,高達3.91億元。

在這次股權轉讓上,雙方進行了業績對賭。

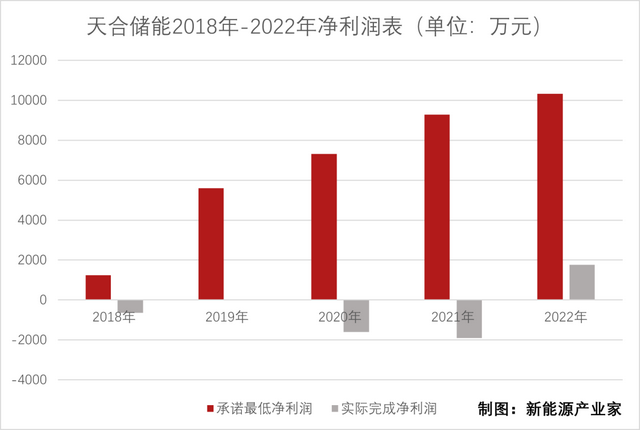

招股書顯示,天合星元、高紀凡就合力投資的主要子公司天合儲能的凈利潤進行承諾:2018年度、2019年度、2020年度、2021年度及2022年度的凈利潤分別不低于1241.44萬元、5598.90萬元、7320.45萬元、9278.25萬元、10329.29萬元,并根據天合儲能的利潤實現情況對天合光能作出補償安排。

天合儲能2018年-2022年凈利潤表,2019年數據未披露

天合光能的年報顯示,在2022年之前,天合儲能都處在凈虧損狀態,2020、2021每年虧損1000多萬元。

直到2022年,天合儲能才由虧轉盈,實現凈利潤1772萬元,但根據協議仍需做出補償。

與之對應的是團隊掌舵手的不斷更換。

從2018年天合儲能總裁祁富俊離職開始,天合儲能每年的總裁幾乎都在更換,2018年半年內甚至更換了三任總裁。公開資料顯示,2022年天合儲能總裁為王大為,2023年又由孫偉接任總裁。

但是好在,業務不斷調整、最終活下來的天合儲能也多少積累了自研核心零部件的優勢。

2019年4月,天合儲能與鵬輝集團成立合資公司,設立江蘇金壇電芯基地,規劃10GWh磷酸鐵鋰電芯產能和10GWh儲能模組生產線。

和鵬輝合資成立公司是天合一個重要的轉折點。

2021年,天合儲能瞄準大儲賽道。2022年,天合儲能確立“天合芯”戰略定位,且已完成150Ah、280Ah等儲能電芯的樣品開發。

除電芯外,天合儲能還具備年產5GWh儲能集裝箱系統集成線和配套3S產能,預計2023年底公司儲能產品產能將達到12GWh,2024年二季度末達到25GWh產能。遠遠超出其他光伏企業的產能布局。

02、開始全力沖刺

在儲能市場的前景明確后,作為曾經王者的天合光能開始了教科書級別的擴張——左手融錢,入賬數億元資金彈藥,開啟沖刺,右手全場景布局,將自研電芯的力量發揮到極致,大儲、工商業儲齊頭并進。

2023年3月,天合儲能宣布增資4億元。其中,原股東天合智慧能源投資發展(江蘇)有限公司擬增資1.65億元,浙江麗水星創企業管理咨詢、上海瞰遠科技等多方擬增資。

公告顯示,本輪投前估值為10.99億元,據新能源產業家獨家了解,本輪投后天合儲能估值接近20億元,并開始尋覓PCS并購標的,以圖自研。

在獲得資金補充之后,天合儲能進入了加速發展的進程中。

緊接著在2023年4月,天合光能宣布,擬籌劃控股另一家子公司江蘇天合智慧分布式能源有限公司分拆上市。后者為天合光能旗下分布式光伏業務平臺,并同期獲得多家機構聯合投資19億元,投后估值219億元。6月,天合智慧啟動了IPO輔導。

天合智慧擁有“天合富家”和“天合藍天”兩大品牌,2021年凈利潤2.02億元,2022年凈利潤7.19億元,換算可得天合富家的市盈率達到了30倍。天合富家和天合儲能未來或許將在分布式市場形成互補。

值得一提的是,分拆上市是今年光伏企業的熱潮。

9月4日,正泰能源旗下子公司正泰安能也向上交所遞交招股書,沖刺“戶用光伏第一股”,估值超300億元。正泰安能和天合富家是最直接的競爭對手。

在這一系列資本游戲下,A股上市公司的玩法對創業公司來說可謂降維打擊,在擁有充足的資金儲備后,天合儲能開始密集地發布新品。

2023年10月,天合儲能推出面向大儲的新一代柔性液冷電池艙Elementa 2和工商業儲能系統新品Potentia藍海。在這兩款產品上,天合儲能做到從電芯到PCS到系統集成全棧自研,采用“天合芯”,并補足了自身在電力電子設備的技術缺陷。

其中Elementa 2將280Ah電芯升級為314Ah電芯,循環壽命可達10000cls+,能量密度179.4Wh/kg,能量效率高達96%。

而在各路人馬必爭的工商業儲能市場,天合儲能從卷產品變成了卷服務。因為工商業儲能面向大大小小的工廠,市場教育才剛剛開始,單純看產品參數只會陷入同質化競爭。

天合儲能收益測算小程序

針對工商業場景,天合儲能就推出了一鍵生成方案設計的小程序功能,簡化了原來繁瑣的收資、場勘環節。類似的生成平臺只有少數廠商擁有。

03、橫向一體化,還是垂直一體化?

光伏巨頭進入飛輪發展的方式有兩種,一是基于光伏全產業鏈的垂直一體化,二是與主業搭配的橫向業務拓展。

前者的代表是通威、隆基。隆基不僅有硅料的話語權,也擁有在光伏組件的地位,拿捏著產業鏈上下游的財富流向。

通威股份也在去年8月宣布殺入組件環節,一年時間,通威組件產能快速擴張,預計年底將達到80GW。據經濟觀察報報道,通威還在短時間內搭建國內營銷團隊,開始在市場中以更低的價格頻頻獲得訂單。

雖然通威和天合在2023年11月再度簽訂了戰略合作協議,規劃2024年在光伏組件硅料及電池片產業鏈方面展開合作。天合的思路一直也是與產業鏈相關方合作,進行優勢互補合作,但面臨通威的一體化跨界,天合的壓力只會多不會少。

因此,在多元化布局上,天合顯然更傾向第二種方式,加強和主業相關的支架和儲能業務投入。

在支架方面,2018年5月,天合光能收購了當時排名全球前5的跟蹤支架公司Nclave的51%股權。2020年7月,天合光能完成剩余49%股權的收購,并于2020年11月宣布對旗下跟蹤支架產品及解決方案品牌進行全球煥新,正式更名為“天合跟蹤”。

而在儲能方面,天合也很明確作為光伏組件廠商的優勢所在。

天合儲能現任總裁孫偉在接受采訪時表示,“大儲今后的方向一定是跟光伏、光儲發電、光儲一體耦合的應用方式,其市場前景非常廣。天合儲能產品現在覆蓋了大儲、工商儲、戶儲等核心領域,但現階段在儲能領域還是專注于大儲,未來可能會占業務量的90%。”

從數據來看,大儲市場也是目前最肥美的儲能細分市場,尤其是海外大型儲能,這造就美股上市公司Fluence 48億美元的市值神話。

而在大型儲能的銷售、開發和落地和光伏組件系統有著不少相似之處,因此或許將發揮出天合光能的渠道優勢。

內卷之下,全球儲能市場的座次早已發生洗牌。2022年,比亞迪、華為、陽光電源等國內巨頭已經接替海外儲能集成商成為新王,保持在沖刺狀態的天合儲能無疑會讓今年的角逐更加激烈。

畢竟,只要留在牌桌上,就有贏的機會。