文|子彈財經 王亞靜

編輯|蛋總

美編 | 倩倩

審核 | 頌文

在新三板終止掛牌2年后,昆侖聯通走上了沖刺上交所的道路。

作為一家IT基礎架構解決方案提供商,昆侖聯通客戶名單中不乏微軟、字節跳動、百度、阿里等知名企業。從業績來看,其近年來的營業收入節節攀升,2022年時已突破20億元門檻。

即便如此,昆侖聯通的轉板之路仍不輕松。

此前,在昆侖聯通遞表后不到一個月的時間(7月25日),上交所便向其發送了問詢函,要求其就銷售、客戶、采購、供應商、應收賬款、現金分紅等18個問題進行回應。

11月3日,昆侖聯通和保薦機構足足用了近400頁內容來一一回復問詢函,再次引發外界關注。

當初,昆侖聯通聲稱基于公司長遠戰略發展規劃而終止在新三板掛牌,不知其對如今坎坷的上市之路是否有所預判?是否為此做好了充足準備?

1、創始人出走7年回歸,實控人大額分紅理財

1998年,昆侖聯通的前身昆侖有限由湯文彩、黃河、晉健、胡衡沅共同出資成立。

昆侖有限成立3年時(2001年),晉健由于創立世紀永通等其他公司,無法兼顧昆侖有限,將其持有的昆侖有限股權全部轉讓給胡衡沅,但是創業結果并未達到晉健預期,于是選擇在2008年回歸昆侖有限。

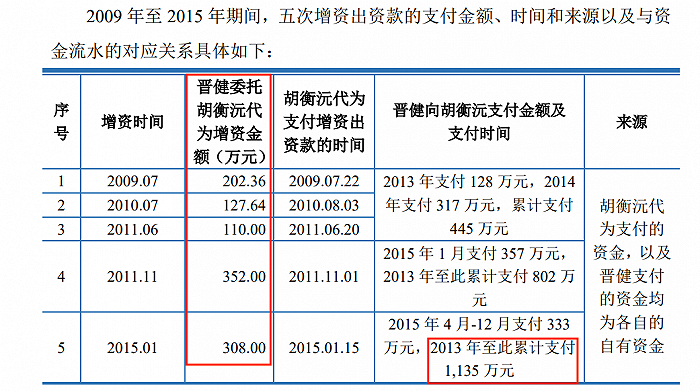

自2009年7月至2015年1月期間,晉健選擇以胡衡沅代持的方式五次增資昆侖有限,出資額達到1100萬元。

不過,「子彈財經」注意到,這筆資金起初并非是由晉健支付,而是胡衡沅代為支付,晉健的股權也由胡衡沅代持。從2013年開始,晉健才陸陸續續將資金償還予胡衡沅,累計支付1135萬元,包括股權代持款本金和資金占用補償款。

圖 / 昆侖聯通回復上交所問詢函資料

在晉健償還完全部款項的2015年,胡衡沅才將代持的股份轉讓予晉健。

關于這些代付與代持,昆侖聯通披露的資料中提及,胡衡沅與晉健是多年好友,彼此之間十分信任。

但上交所卻對此有所質疑。在問詢函中,上交所要求昆侖聯通解釋上述股權代持的背景、原因及形成過程,是否通過代持規避相關法律法規等一系列問題。

截至招股說明書簽署日,胡衡沅合計控制昆侖聯通48.66%股權,已經是公司控股股東、實際控制人。而作為公司的前兩大股東,胡衡沅、晉健也將公司的利益牢牢掌握在自己手中。

圖 / 昆侖聯通招股書

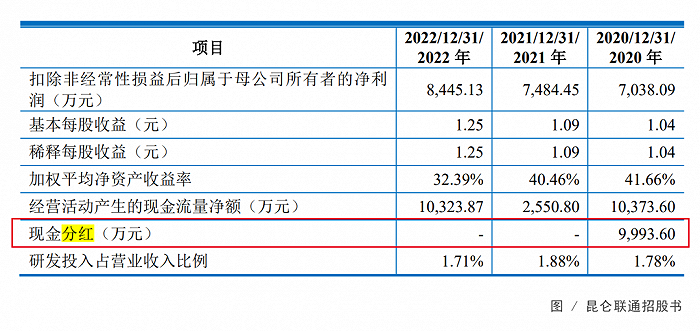

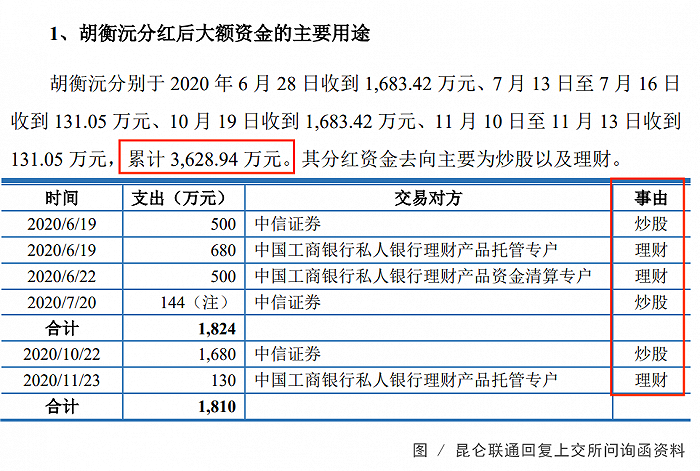

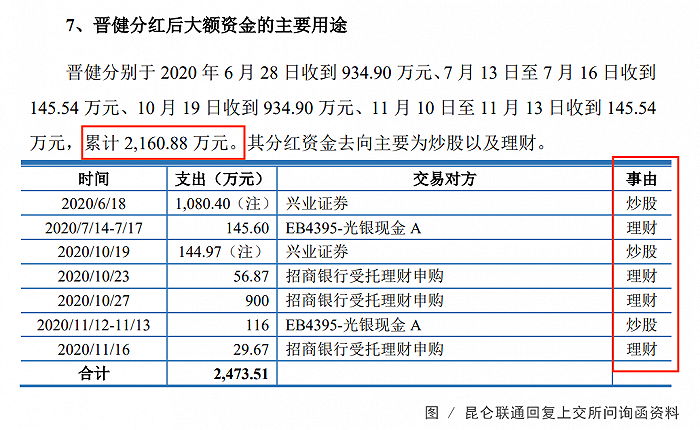

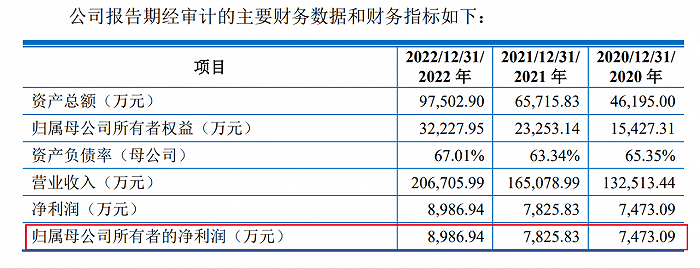

招股書顯示,在2020年,昆侖聯通現金分紅高達9993.60萬元。其中,胡衡沅、晉健分紅最高,分別獲得了3628.94萬元、2160.88萬元。

值得注意的是,這一年,昆侖聯通的歸母凈利潤只有7473.09萬元。

圖 / 昆侖聯通招股書

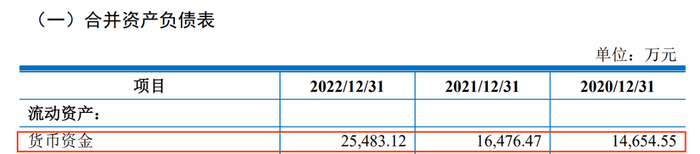

實際上,在2020年時昆侖聯通的資金面并不算寬裕。招股書顯示,截至2020年12月31日,企業的貨幣資金僅有1.47億元。

圖 / 昆侖聯通招股書

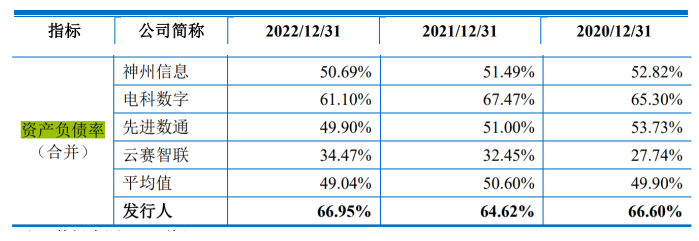

而資產負債率更是遠遠高于行業平均水平。2020年-2022年,公司資產負債率分別為66.60%、64.62%、66.95%,同行可比公司平均值分別為49.90%、50.60%、49.04%。

圖 / 昆侖聯通招股書

既然如此,為何公司還要大手筆分紅?上交所也要求昆侖聯通說明,實控人、董監高現金分紅去向及最終用途,是否存在最終流向發行人客戶、供應商或密切相關方的情形,是否存在體外資金循環。

但在回復上交所的資料顯示,胡衡沅、晉江在分得高額現金分紅后,均拿出超千萬資金用來理財、炒股。

2、獲微軟高額返利,應收賬款快速走高

歷經25年發展,昆侖聯通的客戶、供應商列表中,積攢了一眾知名企業。

按照昆侖聯通的說法,2020年-2022年,公司累計服務客戶數量超過4500家,其中包括寶馬、大眾、蔚來、特斯拉、字節跳動、京東、百度、阿里、微軟、神舟數碼等國內外知名企業。

在這些企業中,微軟、神舟數碼、阿里云既是客戶又是供應商。其中,與昆侖聯通關系最為密切的當屬微軟。

招股書顯示,微軟與其在中國大陸地區云服務商上海藍云網絡科技有限公司(以下簡稱:藍云網絡)于報告期內一直占據著昆侖聯通前兩大供應商的位置。

圖 / 昆侖聯通招股書

招股書顯示,2020年-2022年,微軟和藍云網絡合計的采購金額分別為3.52億元、4.16億元、4.96億元,占當期采購比例的31.1%、29.9%、28.38%。

作為昆侖聯通的重要供應商,微軟還反手向昆侖聯通提供大量返利。

2020年-2022年,公司獲得供應商返利2103.29萬元、2361.02萬元、3219.71萬元。其中,來自微軟的返利分別為892.12萬元、853.09萬元、1546.68萬元。

圖 / 昆侖聯通招股書

同期,昆侖聯通也從藍云網絡分別獲得了541.86萬元、473.19萬元、606.48萬元的返利。

對此,昆侖聯通的保薦機構、申報會計師回應上交所詢問時表示,相關返利政策在行業中較為普遍,原廠商一般會根據自己的銷售策略,制定面向下游統一的返利政策。

但這一返利究竟是否屬于行業平均水平,也無從知曉。上述兩家機構坦承,同行業可比公司并未披露具體返利金額和返利比例,因此無法與同行業可比公司進行比較。

與輕松獲取供應商的返利不同,昆侖聯通面對客戶時仍然處于一定劣勢地位,表現就是應收賬款正在快速走高,而應收賬款周轉率卻逐漸走低。

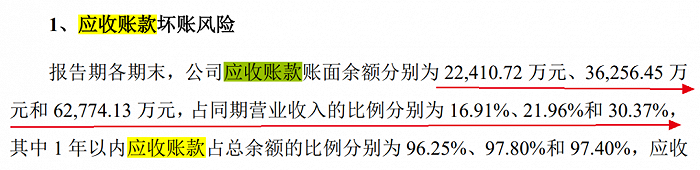

招股書顯示,2020年-2022年,公司應收賬款賬面余額分別為2.24億元、3.63億元、6.28億元,占同期營業收入的比例分別為16.91%、21.96%、30.37%。

圖 / 昆侖聯通招股書

同期,公司應收賬款周轉率分別為6.45次/年、6.01次/年、4.46次/年,同行可比企業平均值分別為6.57次/年、7.54次/年、5.96次/年,昆侖聯通逐漸拉大了與同行的差距。

圖 / 昆侖聯通招股書

對此,昆侖聯通解釋,公司應收賬款增速較快主要系公司業務發展較快,新增客戶較多,以及公司原有客戶業務規模不斷擴大所致。

但仍不能忽略的是,如果公司不能逐步提高應收賬款管理水平,將有可能出現應收賬款持續增加、回款不及時甚至出現壞賬風險,從而對公司經營成果造成不利影響。

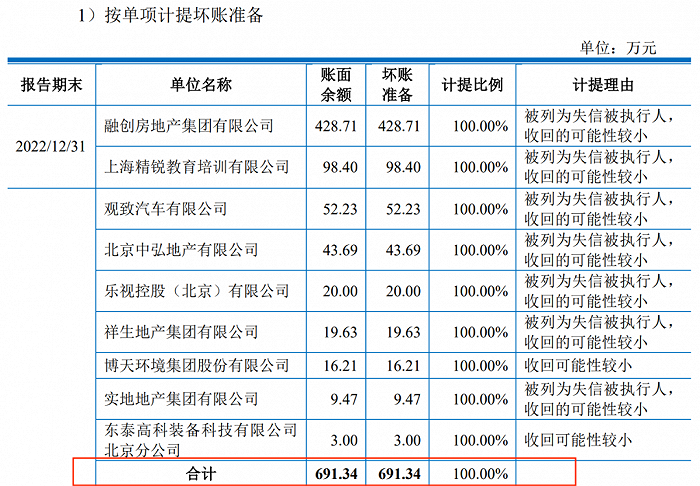

畢竟,昆侖聯通已經踩雷融創集團、觀致汽車、樂視控股、祥生地產、中弘地產等多家被列為失信被執行人的企業。

截至2022年12月31日,上述企業應收賬款余額691.34萬元,公司已100%計提壞賬。

圖 / 昆侖聯通招股書

3、行業“掉隊”,客戶量斷崖式下滑

近年來,IT服務行業快速發展,行業內參與競爭企業較多,單一企業市場份額較低,行業整體呈現高度分散的競爭格局。

從自身角度而言,昆侖聯通近年來營收、利潤雙雙上漲。招股書顯示,2020年-2022年,其收入分別為13.25億元、16.51億元、20.67億元,凈利潤分別為7473.09萬元、7825.83萬元、8986.94萬元。

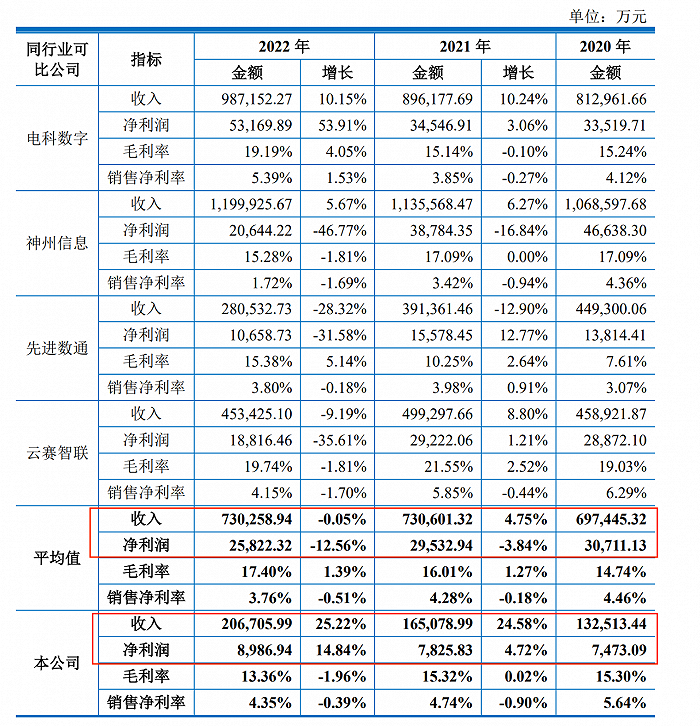

但放至整個行業中來看,昆侖聯通明顯跟不上頭部企業的節奏。

上述同期,同行可比公司營收平均值分別為69.74億元、73.06億元、73.03億元;凈利潤平均值分別為3.07億元、2.95億元、2.58億元。

圖 / 昆侖聯通招股書

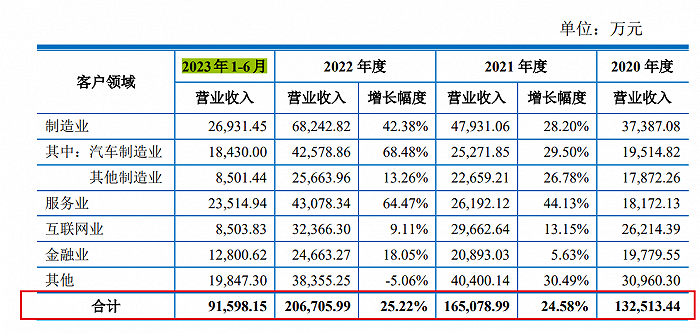

更致命的是,2023年上半年,企業實現營收9.16億元,尚不及2022年全年的一半,昆侖聯通未來能否保持增長還是個未知數。

圖 / 昆侖聯通回復上交所問詢函資料

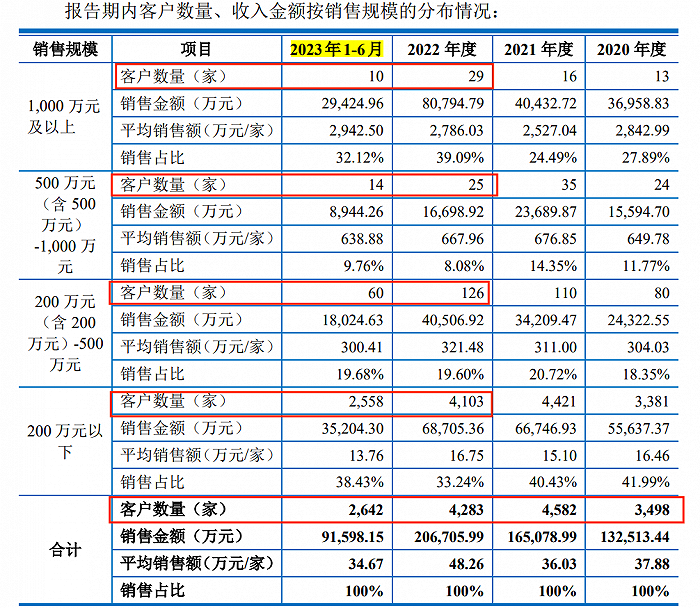

此外,「子彈財經」注意到,到2023年上半年時,昆侖聯通的客戶數量下滑近4成。昆侖聯通回復上交所的數據顯示,2022年,企業客戶數量4283家;2023年前6月,客戶數量降至2642家,下滑38%。

圖 / 昆侖聯通回復上交所問詢函資料

2022年至2023年前6月期間,銷售規模為1000萬元以上的客戶從29家下滑至10家;500萬元至1000萬元的客戶從25家下滑至14家。

同時,銷售規模為200萬元至500萬元的客戶從126家下滑至60家;200萬元以下客戶從4103家下滑至2558家。

對于客戶數量的減少,昆侖聯通提及,IT基礎架構建設涉及的軟硬件并非消耗品,除了頭部客戶外,多數內部對于IT系統建設通常有明確的年度預算,因此,部分客戶的采購行為也并非每年均會發生。

但奇怪的是,在2020年-2022年,昆侖聯通的客戶并未呈現如此明顯的“斷崖式下滑”。在這期間,其客戶總量分別為3498家、4582家、4283家。

這是否意味著,昆侖聯通開發新客戶的力度不夠?對此,「子彈財經」試圖向昆侖聯通方面進行求證,但截至發稿,仍未獲回復。

更令外界感到憂慮的是,在這樣的情況下,昆侖聯通投入研發的力度明顯不如同行。

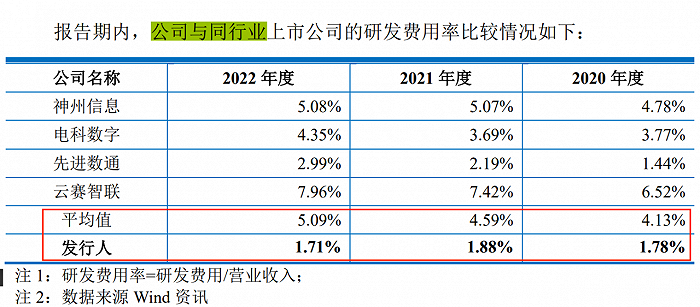

2020年-2022年,昆侖聯通的研發費用率分別為1.78%、1.88%、1.71%,同行業可比公司平均值則為4.13%、4.59%、5.09%。

圖 / 昆侖聯通招股書

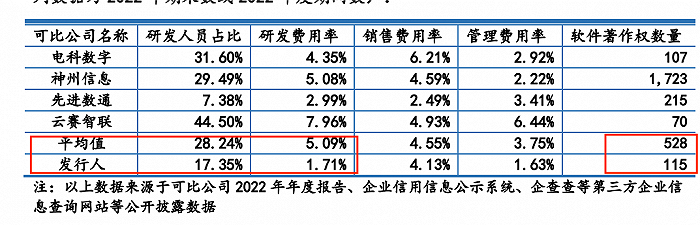

不僅如此,昆侖聯通與其他同行可比企業相比,研發人員占比、軟件著作權數量同樣落后。

于2022年末,昆侖聯通的研發人員占比17.35%,軟件著作權數量為115件,同行業可比公司平均值分別是28.24%、528件。

圖 / 昆侖聯通回復上交所問詢函資料

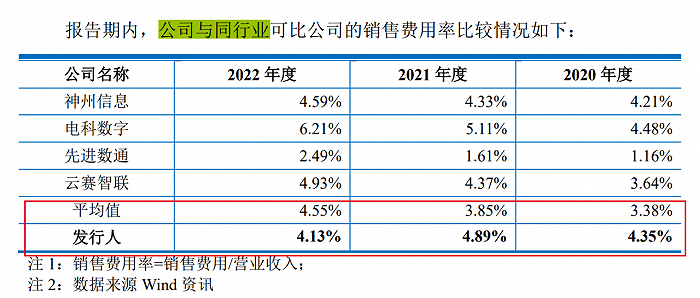

「子彈財經」注意到,昆侖聯通將更多的資金投入到了銷售之中。

2020年-2022年,昆侖聯通的銷售費用率分別為4.35%、4.89%、4.13%,同行業可比公司平均值則為3.38%、3.85%、4.55%。

由此可見,直到2022年,昆侖聯通的銷售費用率才幾乎追平行業平均水平。

圖 / 昆侖聯通招股書

在分紅和股權之外,北大高材生胡衡沅或許應該重新審視企業研發的重要性,無論是沖刺IPO、還是在市場上繼續保有一定地位,都需要不斷的創新,畢竟保持技術的先進性才是企業立于不敗之地的關鍵所在。