據每經網消息,皖通高速(600012.SH,股價10.09元,市值142.13億元)價值36億元的重組方案在部分H股股東的反對下按下暫停鍵。

根據近日相關公告,公司在11月9日召開的2023年第一次H股類別股東大會上,第1項-第6項議案(包括子議案)未能通過。其中涉及到收購六武高速公路100%股權的相關決議,遭到了會上持有表決權股份超過三分之一的H股股東反對。

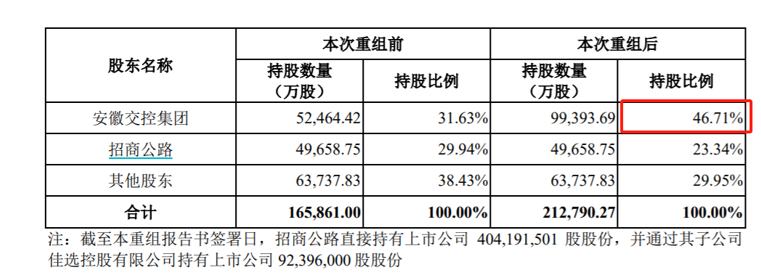

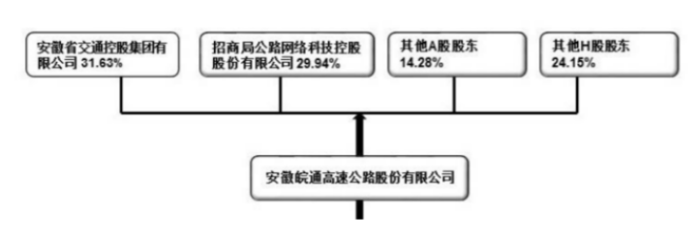

按照《發行股份及支付現金購買資產并募集配套資金暨關聯交易報告書(草案)(修訂稿)》(以下簡稱“交易草案”),皖通高速將以36.6億元的價格,通過現金購買和定向發行股票的方式購買公司控股股東安徽交控集團持有的六武高速100%股權,發行價格為6.64元。交易完成后,安徽交控集團持有上市公司股份將從31.63%提升至46.71%。

11月13日,《每日經濟新聞》記者以投資者身份聯系上公司證券部相關人士,對方表示,“我們一直都在溝通,公司也知道一部分股東的意愿。他們反對的原因可能是因為本次發行價偏低。”至于為何本次交易選擇結合定增發行,對方表示,也是和公司的股權結構相關,大股東的持股比例是整個行業里最低的,持股比例低,發展上市公司的動力可能不會太足。

11月13日,《每日經濟新聞》記者以投資者身份聯系上公司證券部相關人士,對方表示,“我們一直都在溝通,公司也知道一部分股東的意愿。他們反對的原因可能是因為本次發行價偏低。”至于為何本次交易選擇結合定增發行,對方表示,也是和公司的股權結構相關,大股東的持股比例是整個行業里最低的,持股比例低,發展上市公司的動力可能不會太足。

“可能和發行價偏低有關”

根據交易草案,此次皖通高速購買控股股東安徽交控集團所持有的六武高速100%股權,交易對價為36.66億元。其中,以發行股份支付對價31.16億元,占本次重組交易對價的85%,發行價格為6.64元/股,已經低于11月9日收盤價。

皖通高速證券部相關人士在電話里表示,H股股東反對的原因可能是和發行價偏低有關。對方表示,H股股東有很多是外資機構,有些是被動配置的。“他們的投票高度參考投票代理機構的意見,基本不看公司基本面情況。H股的投資者不太能接受公司定增發行方式的。”關于后續如何操作,對方表示:“可能還要重新決策,需要有一個時間。無論是繼續做,是改方案做,還是說宣布終止,都是要經過董事會的決策流程,包括中介機構也要出意見。”

在11月9日的2023年第一次H股類別股東大會上,第1項-第6項議案(包括子議案)被投下超過三分之一的反對票。根據交易草案,本次交易需要皖通高速股東大會審議通過。而不到三分之二的通過率為本次交易按下暫停鍵。不過,在單項議案中,H股的反對票基本在1億股左右,同意票在64%到65%左右,非常接近于三分之二的通過比例。

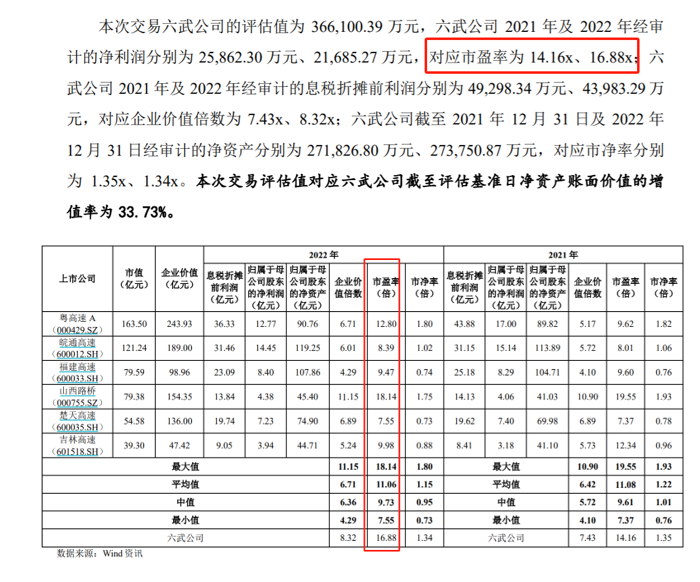

在交易草案推出時,也有投資者質疑六武高速的交易估值偏高,這或許也是投出反對票的原因之一。根據交易草案計算,六武高速2021年及2022年經審計的凈利潤分別為25862.30萬元、21685.27萬元,對應市盈率為14.16x、16.88x。而根據公司提供的2022年6家可比公司估值來看,市盈率平均值為11.06,中值為9.73。

此外,每經記者注意到,攤薄分紅或許也是投下反對票的另一個原因。交易草案披露,根據2023年半年報備考數據,本次交易完成后,上市公司基本每股收益將從0.51元/股下降至0.45元/股。對于投資者來說,稀釋股份后每年到手的分紅可能將實打實地降低了。

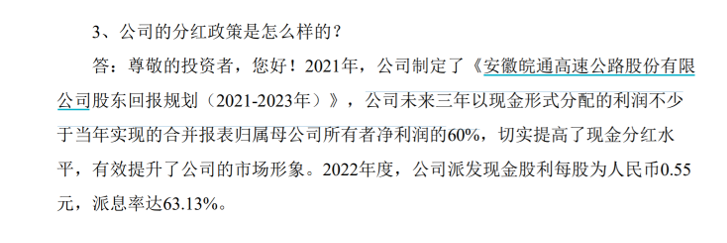

針對攤薄即期回報的風險,公司在交易草案中承諾:“如本次交易方案得以實施,則2023年至2025年三年期間上市公司董事會將制訂符合如下要求的利潤分配預案:在符合現金分紅條件的情況下,上市公司每年以現金形式分配的利潤不少于當年實現的合并報表歸屬母公司所有者凈利潤的75%。”根據公司此前制定的《安徽皖通高速公路股份有限公司股東回報規劃(2021-2023年)》,公司未來三年以現金形式分配的利潤不少于當年實現的合并報表歸屬母公司所有者凈利潤的60%。

為何定增?股權分散或為原因之一

讓市場質疑的不只是定增的價格偏低,三季度末,手握50億現金的皖通高速,為何不直接現金購買,而選擇發行股份支付31.16億元對價?

對此,證券部人士在回答以投資者身份詢問的每經記者時表示,這和公司的股權結構有關。公司的第一大股東和第二大股東的股權比例不是一個很好的結構,(第一大股東)正常應該要達到40%多。通俗地講,持股比例低,他以后想要發展上市公司的動力就不太足。即使拿分紅這個事情來說,他也是動力不足。

也就是說,除了將資產注入上市公司之外,公司的控股股東安徽交控集團意圖通過本次收購,擴大持股比例。而本次交易的支付方式也主要通過定增方式,發行股份支付的對價占本次重組交易對價的85%。

交易完成后,控股股東交控集團占公司股份比例將從31.63%提升至46.71%。根據wind,從第一大股東持股比例來看,皖通高速控股股東的持股比率在行業內處于較低水平。公司第二大股東招商局公路網絡科技控股股份有限公司持股比例為29.94%,與第一大股東的持股比例相差不到2個百分點。