文|新經濟e線

日前,中基協披露的2023Q3公募基金銷售保有規模前100機構數據表明,由于股債市場表現不佳,Top100代銷機構保有規模持續回落。

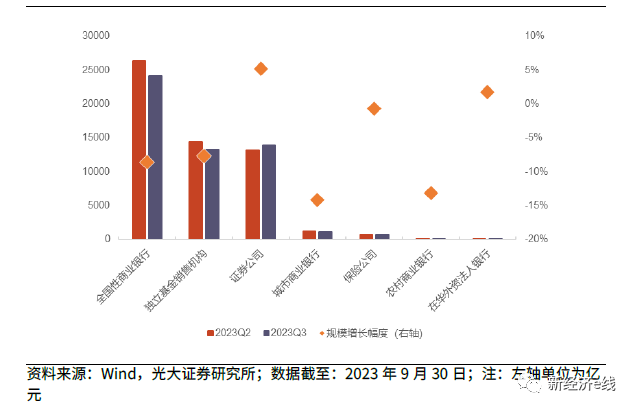

截至2023年三季度末,TOP100基金銷售機構非貨基金保有規模為8.42萬億,同比增長0.81%,環比下降0.90%;股票+混合基金保有規模為5.31萬億,同比下降6.91%,環比下降5.15%。整體上看,三季度股債市場波動加劇令基金發行承壓,致使代銷機構保有規模擴張受限。

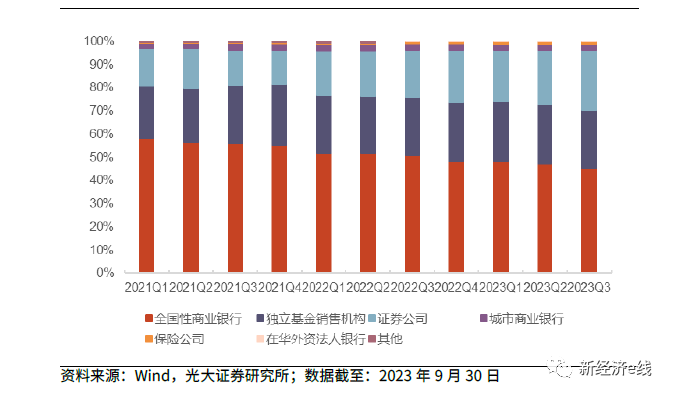

其中,作為老大的銀行渠道股混基金保有量自2021年中基協披露百強榜單以來連續11個季度下滑。截至2023年三季度末,銀行渠道股混基金保有量為2.53萬億元,環比降幅達8.88%,其市占率環比也再度下滑1.95%至47.59%。

新經濟e線注意到,盡管頭部格局相對穩定但內部集中度進一步下降。據中基協數據統計,截至2023年三季度末,百強榜單中股混基金前五家和前十家保有規模合計分別為2.15萬億元和3.01萬億元,占百強榜單保有規模市占率分別為40.55%和56.58%,環比分別下降1.37%和1.03%。

與此同時,上榜百強門檻卻在逐步上升。中基協數據統計顯示,截至2023Q3,百強榜單中股混基金第100名規模為32億元,環比增加1億元,增幅約3.13%,且2023年以來股混基金上榜門檻增速穩定在3%左右。不僅如此,百強榜單中的股混基金保有規模在1000億元以內、100億元以內的機構排名變動較為頻繁,第100名機構的股混基金保有規模持續增長,說明中尾部機構基金銷售競爭更加激烈。

而此次百強榜單最大的一個變化在于,券商渠道股混基金保有量首次取代獨立基金銷售機構成為第二大基金代銷渠道。今年三季度,在銀行、第三方基金銷售機構、券商等三大代銷渠道中,券商是三大類銷售機構中唯一保持環比、同比均正增長的機構。

券商渠道亮了

新經濟e線獲悉,券商渠道憑借ETF代銷渠道的優勢,實現股混基金保有規模逆勢增長。其中,中信證券、華泰證券、廣發證券、中信建投證券等四家券商躋身股混基金保有規模百強榜的前20 名。

不同銷售機構股混基金保有規模增長幅度

根據中基協數據統計,截至2023Q3,券商渠道非貨基金保有規模為1.63萬億元,環比增幅達6.38%;券商渠道股混基金保有量1.38萬億元,環比增長5.22%,市占率創新高至26.06%,環比提升2.57%,首次超越第三方基金銷售機構的市占規模,后者股混基金保有規模約1.32萬億元。

究其原因,今年二季度以來權益市場呈現波動下行態勢,主動權益類基金管理難度加大,收益整體回落,其中大量基金表現未能跑贏寬基和部分行業指數基金,主動管理獲得alpha的概率偏低,而ETF依靠較低的綜合費率和渠道的大力推動而獲得市場更多關注,這就使得深耕ETF賽道的券商代銷大放異彩。

總體而言,從代銷規模數據中反映出目前基金銷售與市場變動息息相關,但因為部分ETF表現為“越跌越買”的態勢,券商渠道股混基金保有規模直接受益。Wind 數據統計表明,截至2023年三季度末,ETF規模為2.01萬億元,較2023二季度末規模增長11.01%,ETF規模增長給券商基金銷售奠定了優勢基礎。

從百強榜單上榜機構來看,券商保持過半數上榜數量遙遙領先。據中基協數據統計,截至2023年三季度末,在基金代銷機構百強榜單中共有53 家券商、24 家銀行、18 家第三方基金銷售機構、3 家基金銷售子公司及2 家保險公司。相比2023Q2,券商數量增加2 家,分別是中金公司(2023Q3 中金財富、中金公司兩個主體均進入百強榜單)、江海證券。

在今年三季度新晉上榜的券商中,中金公司以34億元股混基金保有規模排名第99位,江海證券以33億元股混基金保有規模排名第100位。銀行機構上榜環比減少1家,為東莞銀行,2023Q2東莞銀行曾以35億元股混基金保有規模排名第97位。第三方基金銷售機構上榜環比減少1家,為上海陸享基金銷售有限公司,2023Q2該公司曾以43億元股混保有規模排名第85 位。

據新經濟e線了解,在百強榜中,逾七成券商均實現股混基金保有規模增長。截至2023年三季度末,在基金代銷機構百強榜單中的53家券商中有41家實現股混基金保有規模環比增長。其中,以華寶證券、財通證券、國海證券增幅靠前,相比2023Q2股混基金保有規模增幅分別為36.61%、23.81%、15.79%。此外,有10 家券商(包括前述三家機構)股混基金保有量環比增幅超過10%。

非貨基金保有規模方面,財通證券、山西證券非貨基金保有規模增幅超過20%。據中基協數據統計,截至2023年三季度末,53家券商中有41家券商實現非貨基金保有規模環比增長,其中,以財通證券、山西證券、國金證券增幅靠前,分別為24.00%、22.92%、15.70%。

不同類型銷售機構股混基金保有規模占比變化

相比之下,24 家上榜銀行中僅有匯豐銀行2023Q3股混基金保有規模環比略增1.69%,12家銀行環比跌幅超10%,其中,江蘇銀行、杭州銀行、興業銀行環比跌幅靠前,均超15%。從非貨基金保有規模看,與股混基金環比變動相比,24 家上榜銀行非貨基金保有規模環比變動分化更大,其中,7 家銀行實現環比增長,杭州銀行漲幅最大為25.70%,17 家銀行出現環比下跌,北京銀行跌幅最大為15.14%,單家銀行機構間非貨基金保有規模漲跌幅極差達40.84%。

競爭格局生變

值得關注的是,隨著券商渠道的快速崛起,這充分說明當前基金代銷的競爭格局已悄然生變。

截至目前,雖然招商銀行等零售實力突出的大型銀行,螞蟻基金、天天基金等頭部互聯網機構仍獨占鰲頭,但在權益市場持續波動中,投資者對ETF的偏好上行,券商與銀行和互聯網等第三方機構的基金銷售保有規模差距在不斷收窄,券商代銷渠道的協同優勢正逐步顯現。

此外,就財富管理市場而言,買方投顧轉型和被動化投資是必然趨勢。在基金投顧業務方面,券商相對銀行更具有牌照先發優勢,相對第三方更具有渠道優勢,布局領先。隨著我國權益市場有效性的逐步提升,具有超額收益的產品越來越難獲取,ETF和主動權益基金的收益差距在逐步收窄,ETF可以憑借其費率低廉、交易靈活等優勢成為資產配置的核心底層工具。當前,我國基金產品結構有向美歐等發達資本市場靠攏的趨勢。

考察美國市場可以發現,近十年美國投顧行業監管資產管理規模和投資顧問人數均穩步增長。據IAA統計數據表明,美國投顧監管資產管理規模自2013年的61.7萬億美元增長至2022年的114.1萬億美元,復合增速為7.1%;SEC注冊投顧機構自2013年的10895家增長至2022年的15114家,復合增速為3.7%。2022年除了僅投資養老計劃的投資者外,其余72%的投資者中有48%投資者僅通過專業投顧來投資共同基金。

新經濟e線獲悉,美國投顧產品大多投資于被動指數基金和ETF,比如Betterment、Vanguard投資標的均為ETF,Fidelity權益投資標的為指數基金等等。其中,集合基金占資產管理規模最大,其中包含了公司制基金、私募基金等等,2018年-2022年規模增長了39%。機構客戶為第二大受托資產的來源,包含養老金、保險等等,2018-2022年規模增長較慢,為18%。高凈值客戶也是一大重要客戶,雖然2022年占個人客戶比例僅為14%,但資產規模占個人客戶資產總額的77%,占所有托管資產規模的18%,近年規模高速增長,2018-2022年規模增長幅度達273%。

統計數據表明,我國投顧持牌機構的基金保有規模市占率依舊呈現波動上升趨勢,但非貨基金保有規模市占率增速有所放緩。根據中基協、資本市場標準網數據統計,截至2023年三季度末,58家具備基金投顧業務資格的機構中,有33家機構進入百強榜單,分別是27家券商、3家基金銷售子公司、3家第三方基金銷售機構。

2023Q3上榜的33家投顧持牌機構股混基金保有規模合計1.74萬億元,環比2023Q2減少43億元;33家投顧持牌機構非貨基金保有規模合計2.69萬億,環比2023Q2增加403億元。33家具有投顧業務資格的機構股混基金合計保有規模市占率為32.68%,環比提升1.61個百分點;非貨基金保有規模市占率31.93%,環比增加0.76個百分點。

在29家獲批投顧試點券商中,2023Q3僅華創證券、渤海證券兩家持牌券商無緣基金銷售百強榜單。結合投顧機構中占據絕大部分的上市券商2023年半年報披露來看,當前基金投顧業務逐步向長期激勵演進,由量向質轉變,多家上市券商均在2023年半年報中表示持續推進財富管理業務向“買方投顧”模式轉變,深化投顧業務服務的時效性、廣泛性。

業內認為,隨著業務資源的持續投入和渠道建設成果的逐步兌現,疊加市場有效性提升令ETF投資漸次成為投資主流方向。屆時,在買方投顧轉型的大背景下,控、參股基金公司的頭部券商、綜合實力較強的財富管理券商市占率仍有望不斷擴大。