文|子彈財經 段楠楠

編輯|蛋總

美編 | 倩倩

審核 | 頌文

上市公司高管內斗素來是股民們的“飯后談資”,11月12日,A股又迎來“大瓜”。

國內有機硅料巨頭合盛硅業原總經理方紅承之妻孫麗辰公開發文,實名舉報公司實控人兼董事長羅立國與方紅承股權官司敗訴后,以公司搬離嘉興市為要挾,要求地方對方紅承進行打擊報復。

該文一經發出,便引起股民熱議。隨后,合盛硅業官方對該事件進行回復,并聲稱對方表述不實。

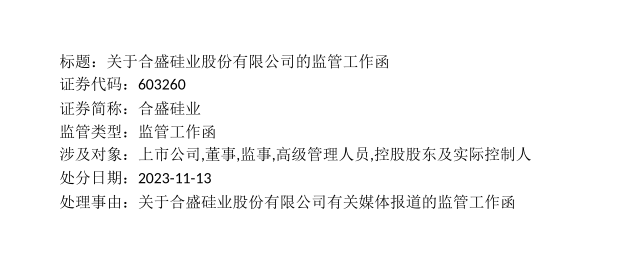

該事件迅速引起了監管層關注,11月13日,上交所對合盛硅業下發了監管工作函,涉及對象包含上市公司、合盛硅業實際控制人以及公司高管。

圖 / 合盛硅業公告

目前雙方各執一詞,誰真誰假,“吃瓜群眾們”無從得知。不過,即便沒有舉報事件,在光伏產能過剩的背景下,合盛硅業目前的處境也不順。

1、前總經理方紅承離職4年后被捕

方紅承與合盛硅業的故事最早可以追溯至2009年,2009年方紅承先后出任合盛硅業前身合盛有限的副總經理、總經理,并一直任職至2018年。

在方紅承擔任合盛硅業總經理期間,合盛硅業經營規模快速擴大,公司還成功完成股改上市。

不僅如此,據四川在線報道,方紅承還在2018年獲得“瀘州市五一勞動獎章”,并稱方紅承是“國內有機硅行業最年輕、最專業的行業領跑者”。

2018年12月,合盛硅業公告方紅承辭去合盛硅業總經理職務。公告中,合盛硅業肯定了方紅承在推進公司創新發展方面做出的積極貢獻。

從合盛硅業離職后不久,方紅承便著手成立自己的公司。

天眼查顯示,2019年4月方紅承參與設立了浙江香林新材料有限公司,2019年7月,又與他人合伙成立了浙江贏科新材料股份有限公司。此外,方紅承還在多家新材料公司擔任重要職位。

然而,方紅承還未開始施展拳腳,便身陷囹圄。

2022年11月,合盛硅業公告稱,公司前總經理方紅承因為涉嫌職務侵占被公安機關立案偵查,并移送檢察機關審查起訴,且方紅承犯罪行為均發生在合盛硅業任職期間。

但方紅承妻子孫麗辰在舉報材料中表示,2022年6月13日方紅承被傳喚并拘留,6月14日被違法“監視居住”。而方紅承成立的公司,也因為方紅承被拘留,銀行不肯放款,導致項目停滯。

2、股權代持引發糾紛,家屬舉報羅立國陷害方紅承

據「子彈財經」了解,方紅承與合盛硅業實控人兼董事長羅立國的爭端,始于羅立國與方紅承股權轉讓糾紛。

2017年,方紅承與羅立國簽訂了《股權轉讓及代持協議》,雙方約定本次股權轉讓完成后,方紅承間接持有合盛硅業100萬股,并由羅立國代持。

2019年7月,合盛硅業高送轉,每10股轉增4股。因此,方紅承間接持有合盛硅業140萬股,并一直由羅立國代持。

2021年2月,方紅承要求羅立國支付股權轉讓款以及代持期間相應的分紅收入,但羅立國一直未付款。

無奈之下,2021年6月方紅承提出仲裁申請,要求羅立國將股權轉讓給自己,并支付股份分紅款。

2022年3月,杭州仲裁委做出判決,支持了方紅承請求,要求羅立國將相關款項支付給方紅承,若按當時股價計算,羅立國需要支付金額超3000萬元。

但羅立國并不服此次裁決,2022年3月25日,向杭州市中級人民法院提起申請,要求法院撤銷仲裁委做出的仲裁裁決,但法院并未支持羅立國請求,依然維持仲裁委做出的裁決。

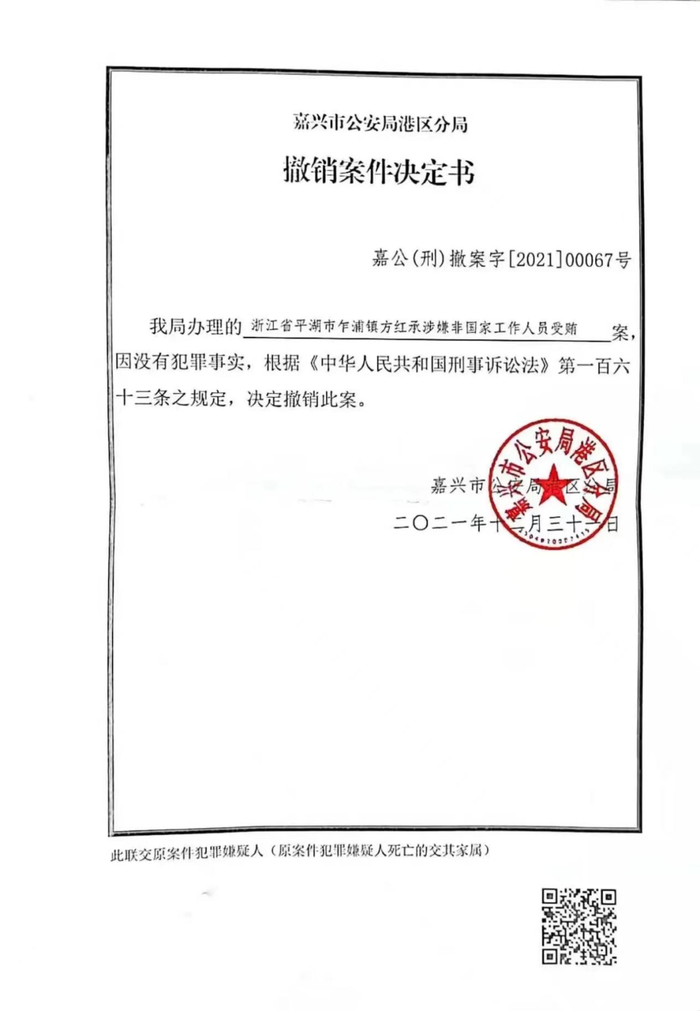

根據方紅承妻子孫麗辰表述,在杭州中院做出判決后不久,即2022年6月,方紅承便被派出所拘留。直到2022年11月,合盛硅業才公告,方紅承涉嫌職務犯罪被拘捕。

孫麗辰還透露,早在2019年和2021年羅立國便以職務犯罪的名義,對方紅承提出刑事控告。但經過調查,并未發現方紅承有職務犯罪,因此未予立案。

圖 / 微信公眾號“方紅承冤案家屬”

直到2022年9月份,方紅承、方紅興(方紅承弟弟)被平湖市檢察院以涉嫌非國家工作人員受賄罪批準逮捕。

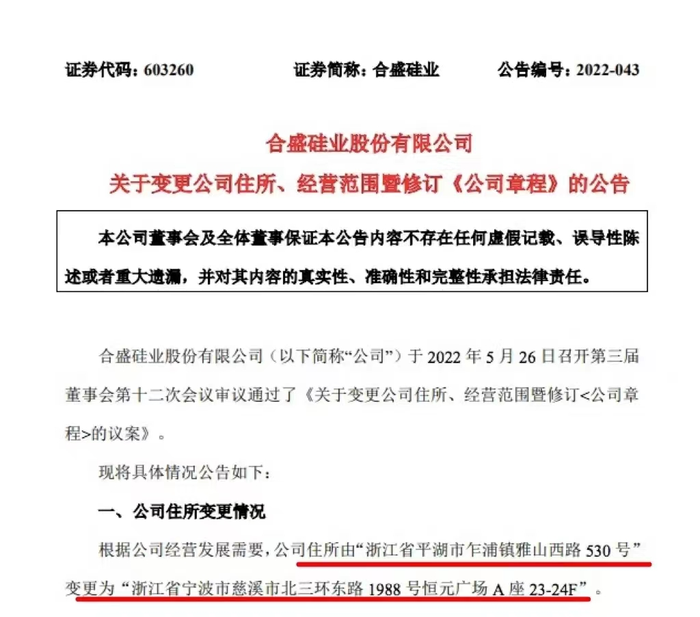

孫麗辰表示,羅立國以公司撤出嘉興市為由,要挾地方對方紅承進行打擊報復。而在合盛硅業公告中,確實能發現一些蛛絲馬跡。

2022年5月28日,合盛硅業公告稱公司向股東大會提交議案,公司住所將由浙江省平湖市搬遷至浙江省寧波市(編者按:平湖市隸屬于浙江省嘉興市)。

但在2022年6月8日,合盛硅業取消了公司住所變更議案,并同步取消了此次股東大會。

圖 / 微信公眾號“方紅承冤案家屬”

面對孫麗辰的指控,合盛硅業在11月13日回應道,公司搬遷辦公地址,是由于公司經營規模的擴大,原有辦公場所無法滿足公司辦公需求,因此決定搬遷。

另外,合盛硅業還表示,因為方紅承未達到股權激勵的條件,因此方紅承不享受任何權益。

目前,方紅承家屬和合盛硅業各執一詞,真相如何我們暫時不得而知。但值得注意的是,這并不是合盛硅業首次涉及員工討要股權事件。

根據新能源行業垂直媒體趕碳號科技在2022年12月9日報道,合盛硅業部分離職高管和核心技術人員,也曾就公司股權激勵未落實事件與合盛硅業對簿公堂,并在一審中勝出。

從股權結構來看,合盛硅業是典型的家族企業,羅立國家族成員合計持有合盛硅業股權高達75%以上。

如今再爆出企業與前職工發生股權糾紛,也反映出合盛硅業作為家族企業,目前存在信息披露不夠透明、公司治理結構不完善等缺點。

3、產品競爭力弱,業績、股價均大跌

如果說,與前高管及核心人員對簿公堂對合盛硅業本身的經營沒有太大影響,那么,光伏全產業鏈的產能過剩則讓合盛硅業元氣大傷。

從收入來看,合盛硅業收入主要由工業硅和有機硅兩部分構成,其也是國內工業硅和有機硅的龍頭企業。

截至2023年6月30日,合盛硅業的工業硅產能122萬噸/年,有機硅單體產能173萬噸/年。同期,其工業硅收入為61.05億元,收入占比為51.14%;有機硅收入為55.07億元,占比為46.13%。

工業硅主要用途為有機硅、多晶硅以及鋁合金制作,其中多晶硅可用于光伏產業鏈重要原材料,是工業硅需求增長的主要推手。有機硅主要用途為建筑、電器、紡織等。

作為有機硅的主要原材料,工業硅價格決定了有機硅價格走勢。因此,合盛硅業盈利能力完全看工業硅的需求以及價格走勢。

在光伏爆發以前,工業硅需求較為穩定,價格波動相對有限。2021年,隨著光伏裝機量的爆發,加之工業硅產能釋放較慢,工業硅價格一飛沖天。

中信期貨數據顯示,2021年上半年,工業硅價格一直維持在10000至20000元/噸區間波動,但在2021年8、9月突然飆升至6萬元/噸以上,短期漲幅高達6倍以上。

在產品價格暴漲帶動下,2021年合盛硅業實現歸母凈利潤82.22億元,同比增長485.52%。同時,公司股價也從20元/股左右,暴漲至250元/股以上,股價漲幅高達10倍以上。

好景不長,工業硅的暴利也引來了其它市場競爭者。

數據顯示,2021年國內工業硅產量為321萬噸。相關機構預測,2023年全年,工業硅產能將達到630萬噸/噸,行業將進入嚴重產能過剩。

供需關系失衡,工業硅價格隨之暴跌。

截至11月13日,工業硅期貨價格已跌至1.4萬元/噸左右,價格較最高點跌幅將近80%。

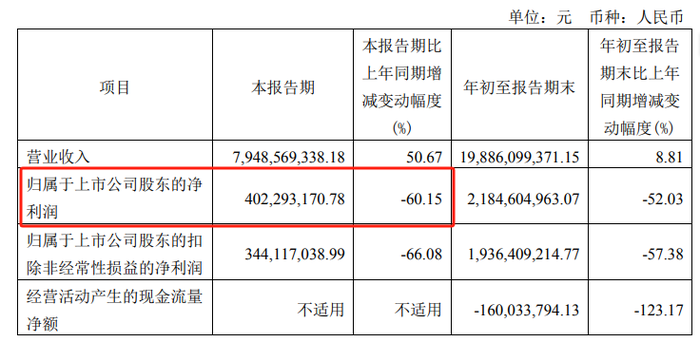

在此影響下,合盛硅業業績連續下滑。2023年第三季度,合盛硅業僅盈利4.02億元,同比下滑60.15%。

圖 / 合盛硅業2023年第三季度財報

在業績大跌的影響下,公司股價也從最高252.78元/股跌至11月14日的55.50元/股,股價跌幅接近80%,僅剩巔峰期的零頭。

雖然光伏行業整體已經嚴重產能過剩,但與通威股份等多晶硅料巨頭相比,合盛硅業抗周期能力顯然更弱,這也與合盛硅業產品有關。

與多晶硅料不同,工業硅擴產十分容易,原材料僅為硅石、煤炭及石油焦等特別普遍的產品。且工業硅最大的用途還是有機硅,有機硅下游則是電器、建筑等,近兩年不論是建筑還是電器,都在下行。

因此,合盛硅業盈利下滑幅度也遠超通威股份等多晶硅料生產廠商。

可以預見的是,隨著下游需求轉弱,工業硅產能進一步釋放,工業硅價格將進一步下跌,合盛硅業距離虧損只有咫尺之遙。

4、資產負債率飆升,豪賭“光伏產業鏈一體化”

或許正是意識到了工業硅進入門檻極低,合盛硅業開始布局光伏中下游。

2022年,合盛硅業對外宣布將用850億元投資打造全球硅基全產業鏈,其中大部分投資指向光伏產業鏈。

2021年,合盛硅業便牽手新疆烏魯木齊政府,計劃打造全球首個“多晶硅-單晶切片-電池組件&光伏玻璃-光伏發電”的一體化全產業鏈園區。

根據合盛硅業對外披露的資料,公司目前硅料、組件、光伏玻璃、硅片及電池片對外投資金額就超過400億元。

合盛硅業之所以如此大手筆對外投資,打造光伏一體化,正是看中了光伏行業的成長空間。

但出乎所有人意料之外的是,光伏成長周期會如此之短。在不到兩年的時間里,光伏產業鏈進入到全面過剩的困境,從上游的硅料、硅片到中游的電池片、組件價格均出現“雪崩式下跌”。

因此,即便是光伏一體化巨頭隆基綠能也未能獨善其身,2023年第三季度隆基綠能歸母凈利潤環比下跌超過40%。

隆基綠能董事長鐘寶申表示,產能緊缺只是少部分時間,光伏行業產能過剩才是常態,只有通過技術創新才能降本增效。

在「子彈財經」看來,企業布局光伏產業鏈一體化的想法非常美好,但實際操作起來難度極大。

畢竟,從光伏硅料到硅片、電池片都有大量的市場競爭者,且每個環節都有絕對的龍頭企業,而目前合盛硅業在每個環節都沒有突出的競爭優勢。

此外,布局光伏一體化還需要大量的資金支持。為此,近幾年合盛硅業大量對外募資。2022年5月,合盛硅業宣布定增約70億元,定增金額被實控人羅立國及其家族包攬。

與此同時,合盛硅業還大量對外借款。2021年底,合盛硅業長期借款僅為10.66億元,到2023年9月30日,公司長期借款暴增至233.3億元,短期借款也有所增加。同期,公司資產負債率也從33.21%上漲至57.72%。

不僅合盛硅業,羅氏家族也通過頻繁質押股權來獲取資金。

東方財富數據顯示,2022年公司整體股權質押率僅不到20%,到2022年11月,整體股權質押率上升至33%以上,而羅氏家族整體股權質押率則在50%左右。

合盛硅業及羅氏家族豪賭光伏,目前來看不算成功。從光伏發展歷史來看,行業產能出清,需要長達數年的時間,而2023年僅是光伏行業產能出清的第一年。

行業產能出清階段,投產的越多則意味虧損越多。合盛硅業如此豪賭,公司能否堅持到下一輪行業擴張,尤未可知。

從國內近幾十年的商業史來看,在行業下行時選擇擴張,有成功案例,也有失敗案例。

這場豪賭能否成功,最終要看合盛硅業的高層如何有效管理公司,但從其頻繁與前員工“撕逼”、業績表現和財務情況來看,投資者很難相信羅氏家族有帶領合盛硅業穿越周期的能力。