文 | 探客出行 和平

編輯 | 閃電

隨著智能化在各行各業落地生根,兩輪電動車領域的智能化也已全面來臨。App啟動、GPS定位、全天候車輛監控等功能日益成為“標配”,智能技術的進步和消費者需求升級,推動兩輪電動車品牌全面步入智能化升級階段。

如艾瑞咨詢觀點,“新國標”后行業進入高質量發展的新階段,企業“價值競爭”持續推動兩輪電動車產品向高端化、鋰電化、智能化方向發展;同時,隨著防控政策的“放開”,兩輪電動車將在經濟恢復性增長中獲得利好。據不完全統計與估算,2023年中國兩輪電動車市場銷量將達到5400萬輛。

面對這場“高端局”,新老品牌紛紛加入“戰場”。無論是以雅迪、愛瑪、臺鈴、新日、綠源等為代表的傳統廠商,亦或是小牛、九號、哈啰等具有互聯網基因的廠商,均不斷在加大此方面的布局,希望能夠搶占科技制高點和高端線市場。

但當下,我國兩輪電動車保有量已突破3.25億輛,國內市場已然陷入“紅海”。因此,在這場弱肉強食的“強者之戰”中,就自然浮現出了“冰”“火”兩重天的局面。

1、營收賽跑,幾家歡喜幾家愁

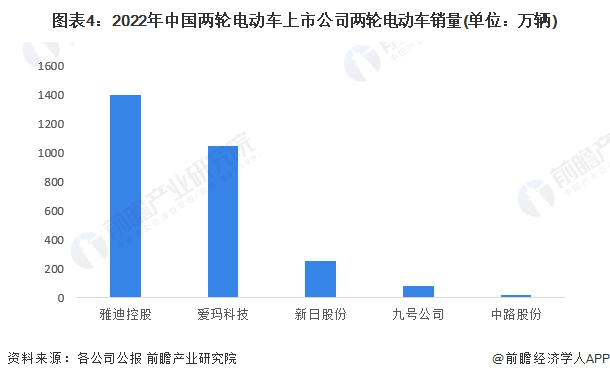

目前,兩輪電動車在自身營收大盤中占比超過90%的三家傳統廠商依然牢牢占據著行業的“半壁江山”。

公開數據顯示,2022年,雅迪和愛瑪的兩輪電動車銷量最高,分別售出1401萬輛和1051萬輛電動自行車,兩家企業合計占據了43.2%的市場份額;銷量第三的為臺鈴電動車,2022年約售出800萬輛兩輪電動車,市場份額約為14.1%,合計CR3達57.6%。

市占率與銷量直接決定營收表現。綜合分析2023年各公司業績可見,雅迪、愛瑪依舊保持亮眼的業績表現:數據顯示,雅迪今年上半年取得收入170.41億元,同比增長21.3%;股東應占溢利11.88億元,同比增加32.11%。

愛瑪科技在今年前6個月也實現了營收和凈利潤的雙增長,收入102.17億元,同比增長8.25%;凈利潤8.95億元,同比增長29.69%。如從前三季度來看,愛瑪科技總體表現依然穩健,實現營業總收入174.56億元,同比增長1.32%;實現凈利潤15.65億元,同比增長13.87%。

由此可見,兩輪電動車市場“兩超多強”的格局依然穩固;但中腰部品牌卻出現“幾家歡喜幾家愁”的局面。例如,同為“新勢力”,九號公司的業績表現尚可,而具備互聯網電動品牌先發優勢的小牛電動卻表現不佳。

據10月30日晚間,九號公司公布的2023年第三季度報告。報告期內,公司實現營業收入31.46億元,同比增長11.89%,實現歸母凈利潤1.56億元,同比增長13.31%。總觀前三季度,九號公司實現營業收入約為75.26億元,同比微降1.39%;對應實現歸屬凈利潤約為3.79億元,同比下降3.75%。

聚焦業務方面,九號公司智能電動兩輪車于前三季度實現銷量115萬臺,同比增長81%;單季度內實現銷量61萬臺,實現銷售收入16.52億元,同比增長53.67%。由此可見,該公司的兩輪電動車業務依然保持持續上升態勢。

但反觀小牛前三季度數據,則不那么樂觀。公告顯示,小牛電動在今年第三季度電動自行車和摩托車的總銷量是26.59萬輛,2022年同期的總銷量是32.08萬輛,同比下降了17.11%。2023年前三季度,小牛電動的總銷量是57.2326萬輛,上年同期的總銷量是69.3314萬輛,同比下降了大約17.45%。

可以看出,無論是第三季度單季度銷量,還是前三季度總銷量,小牛電動的市場銷量均呈現下滑趨勢。

小牛電動發布的Q2財報顯示,公司上半年實現營收12.46億元,同比下降11.19%;前六月累計凈虧損6224.37萬元,同比擴大309.12%,增虧近4700萬元。

自2014年成立,小牛電動一直被視為兩輪電動車賽道的“黑馬”和互聯網電動品牌的“標桿”。而今為什么卻出現如此業績表現?

其實回看財報數據不難發現,從2017年到2021年,小牛電動的營收一直保持著正向增長趨勢,是自2022年其營收才出現了下滑,由2021年的37.05億元縮 2022年的31.69億元,降幅達14.47% 。

綜合財報數據,2022年小牛電動的總銷量為83.16萬輛,較上年同期的103.79萬輛減少了19.88% ,這也是小牛電動自2017年以來 次出現銷量下滑。歸根結底,還是其2022年的銷量不佳,才造成了營收下降的情況。

2、渠道之爭,“老牌”堅挺,小牛“縮編”

渠道“縮編”或許就是小牛電動銷量“不利”的原因之一,從目前的公開數據來看,在兩輪電動車的渠道之爭中,市場格局也在加速分化。

截至2023年6月30日,小牛電動國內門店數量為2844家,與去年同期相比減少了近500家;而反觀雅迪、愛瑪、九號公司幾家,在過去幾年卻不斷加大在下沉市場門店的布局。

公開信息顯示,截至2021年底,“銷冠”雅迪在全國的經銷商數量就已達3353家,門店數量更是超過了4萬家;截止2022年底,愛瑪經銷商數量超過1900家,終端門店數量也強勢追趕、超過3萬個。

與小牛電動一樣同為“新勢力”的九號公司,由于其2019年底才開始發力兩輪電動車,在這一領域還屬于“新手”,終端渠道的布局方面自然無法比肩傳統廠商。但據其第三季度業績報告,截至第三季度,該公司的電動車門店數量也已經超過4200家。

事實上,小牛電動也非常了解渠道的重要性。2016年時任小牛電動COO的李彥就曾表示要大力發展線下:“線上二三十萬臺幾乎就到頭了,所以明年會是一個瓶頸,這也是為什么今年我們成立了一個專門做線下渠道的團隊。 ”

隨后,小牛開啟了線下擴張之路。小牛官方數據顯示,2019年,線下終端數量為1050家同比已經增長超過30%;2020年,這一數字增長為1616家;到2021年,這一數字增長至3108家,增長速度近乎實現翻倍。隨著門店擴張,銷售數量的增加也相對明顯,從2019年的421400輛,一路增長至2021年的1037914輛。

但在2022年,小牛電動的渠道增長趨勢卻出現了反轉。財報顯示,2022年小牛線下門店數量與2021年近乎持平,甚至略有收縮至3102家,門店數量呈負增長。到了2023年,隨著消費復蘇,各企業都在緩步恢復擴張,小牛電動的門店卻還在不斷減少。

眾所周知,兩輪電動車產品本身的一大特點是非常依賴線下渠道,即便各品牌通過線上營銷、消費者在線上渠道購買,但在選車、提車以及后續售后、維修等關鍵環節,都離不開線下渠道。

特別是,現在智能兩輪電動車的目標群體,主要就是年輕消費人群。他們對外觀和體驗都有明確的要求,希望更獨立地做出決策,兩輪電動車品牌的門店,無疑正是觸達這些消費群體驗高端產品的最佳窗口。

在此市場趨勢下,小牛電動門店數反而一減再減,對它自身的銷售和營收,無疑將會產生持續的不利影響。近日有媒體調研縣城“05”后購買兩輪電動車選擇的品牌時就提到,“在幾所縣城校園停車場走訪后發現,目前‘05后’少年比較青睞的車型首先是雅迪和愛瑪,其次為九號,小牛已經出現掉隊勢頭。”

該報道還進一步分析,“以界首市某所高中校園停車場放置的幾千臺電動車為例,據不完全統計,雅迪X5、X7系列至少有幾百輛,九號約有幾十輛,綠源、新日整體以低端車型為主,但幾乎找不到小牛電動的身影。”

3、市場較量,小牛陷入“低不成,高不就”

作為深耕兩輪電動10年的小牛電動,今日反被做了沒幾年的九號公司超越,這樣的局面著實是非常尷尬與危險。但之所以會產生如今的狀況,主要還是因為小牛尚未在下沉市場的競爭中找到自己的“立錐之地”。

在下沉市場,雅迪、愛瑪等大品牌更能玩轉“價格戰”,不僅品牌線上線下渠道搞降價,甚至終端的經銷商也會加入競爭,大搞同一城市不同價。這樣的“價格戰”新品牌不擅長玩,也不容易玩過老牌的“頭部們”。

最好的方式還是要找到自己生存空間。如九號公司,就為兩輪電動車制定了“智能化、高端化、年輕化”的打法,直接瞄準高端市場下功夫,在行業品牌還相對關注外觀和實用新型專利時,九號就開始提前布局軟件和智能化技術。

魯大師兩輪電動車智能化水平評測結果顯示,2022年國內兩輪電動車主要品牌的智能化水平得分較2021年提升了約23%,而九號品牌整體智能化水平高于行業平均水平61%保持領先。

反觀小牛電動,近幾年在產品定位方面卻始終搖擺不定。在創始初期階段,小牛的產品一直定位于中高端,松下鋰電電池,博世電機以及智能化App,都是小牛試圖在產品定位上打出差異化的賣點,產品定價在4000元上下。

這一時期,由于具備智能兩輪電動車的“先發優勢”,年輕消費群非常青睞小牛的產品。但隨著小牛開始加速擴張下沉市場,又開始推出了主打性價比的產品,如2020年5月推出2499元的GOVA G0電動車,2021年4月推出2099元的f0產品,從此小牛正式進軍2000元價格帶。

對此,小牛電動創始人兼CIO胡依林表示:“從來沒有把自己定位成高端產品,我們是成為像Honda那樣的企業——讓用戶一提到(兩輪)電動車就想到小牛電動。”

但這一策略在2022年卻開始轉向,已升任小牛電動董事長的李彥表示:“自2022年年中以來,我們一直在戰略上專注于高端和中端市場。”

一年時間,定位就發生變化,究其根本還是由于小牛在低價產品上“遇挫”。2021年Q2,G0與F0銷售占比從一季度的38.2%下降至30.4%;隨后便一路下滑,第四季度,小牛以G0、F0和C0為代表的,售價和毛利率相對較低的入門車型,銷量占比就只剩下為20.7%。

低價產品打不贏“老牌”廠商,小牛才開始關注“中高端”;但似乎當下的小牛又很難真正撐起高端形象。在配件方面,小牛為了降本增效,先后將進口配件如博世電機,松下電池,平替為NIU定制電機、金宇星電機,遠東電池等國內供應商;在功能方面,其曾經引以為傲的App控制、NFC解鎖等技術,如今早已成為了各家廠商的高端車型標配。

“低不成,高不就”,讓小牛徹底陷入了尷尬境地。但如今這場高端局玩家都已經坐好,也都拿好了自己手中的牌,誰都無法退出戰局。

展望未來,這個市場的贏家是誰,那就要看“誰的底牌更大,誰的技術更好,誰的策略更堅定”了。

美編 | 倩倩

審核 | 頌文