文 | 洞見新研社 魏啟揚

10月份,理想賣出了40422臺車,又一次刷新了自己的歷史紀錄。

饒是如此,一向鋒芒畢露的理想汽車創始人李想面對華為時,還是選擇了“避戰”,“不和華為吵架,實在吵不過”。

李想在微博上的“示弱”,很大程度源自于由華為主導的問界所爆發出的市場壓力。

9月12日,與理想L7在同一價格區間的問界新M7發布并開啟交付,僅僅50天,問界官宣新車“大定”訂單量超過8萬。

問界的大定指的是交了定金、購車意向極高的訂單。根據AITO汽車認購協議,定金為5000元,超過24小時定金猶豫期大定不可退,由此可以判斷官宣的大定數據大多會轉化為真實銷量。

緊跟著新款M7,全景智慧期間SUV M9在華為秋季全場景新品發布會上亮相,并將在12月份正式發布,根據“AITO汽車”發布消息稱,這款直接對標理想L9的新車目前的預定已經突破2.5萬臺。

目前,問界已經將理想的當家產品團團包圍,且表現極強的進攻性,之前曾在華為身上“吃過虧”的李想“認慫”也就可以理解了,只是,在理想“避戰”之后,問界的下一個目標是誰,夠打嗎?

01 李想兩次踏入同一條河

問界新款M7上市之前,新車的市場反應會如何,華為心里也沒有底,直至國慶假期結束時盤點收獲幾何時,新款M7給了所有人一個大大的驚喜,市場熱度也由此被點燃。

數據顯示,國慶假期的最后兩天(10月5日和10月7日),新款M7大定數量分別為3500輛和7000輛,合計達到10500輛;新車上市25天后,大定量超過5萬輛。

華為智能汽車解決方案BU董事長余承東凡爾賽式的在朋友圈曬出了上述戰績,并且還附上一句評論,“起死回生,真不容易!”

問界贏來了拐點,理想也來到了抉擇路口。

新款M7上市后不久,理想汽車在秋季戰略會中就做出了“將華為視為最強力的對手,暫避新款M7鋒芒,繼續強化家庭市場的產品長板,以及補上智能駕駛研發短板”等戰略決策。

對于智駕的研發和落地今后如何推進,理想汽車上下給出的解決方案是,“賬上趴著700多億的現金,要把它轉化成持續的競爭力。”

接著就是文章開頭所述,李想在微博上的那番看似有些無奈的表態發言。

事實上,這一幕李想和他的理想汽車并不陌生,同樣是與華為的競爭,老款M7直接把理想汽車“打殘了”,也間接導致理想ONE的提前退市。

2022年7月,賽力斯與華為合作的智選車模式迎來第二款車問界M7的上市,該車售價31.98-37.98萬元,其目標非常明顯,直指理想汽車當時的當家車型理想ONE,由于價格上稍占優勢,加之華為在背后的推波助瀾,M7很快占據了競爭的主動,單月交付量最高達1.2萬輛。

反觀理想汽車,理想ONE的銷量在M7推出的第二個月就出現了大幅下降,2022年8月僅交付4571輛,同比近乎“腰斬”。

李想后續復盤,在微博上發布長文透露當時的心路歷程,“2022年三季度,問界M7的發布和操盤,直接把理想ONE打殘了,我們從來沒遇到過這么強的對手,很長一段時間我們毫無還手之力”。

李想坦言,華為的超強能力直接讓理想ONE的銷售崩盤、提前停產,一個季度就虧損了十幾億,“理想的能力實在太差,面對人家很基礎的出招就崩潰了”。

華為的“教訓”過為深刻,理想汽車2022年9月底召開了雁棲湖戰略會達成了一個重要共識,“全面學習華為,學習最先進的企業”。

也正是這次戰略調整,在L8、L9等新產品陸續上市后,理想汽車這才一點一點收回“失地”,迎來新的發展高點。

雖然說現在的理想汽車今時不同往日,不但擁有了更全面的產品布局,月銷量也踏上了4萬輛的臺階,面對當下問界新款M7和即將發布的M9的咄咄攻勢,理想汽車或不至于潰不成軍,但要面臨的挑戰也顯然不小。

02 M7大賣背后的“壓強原則”

新款M7此次能夠突然爆發,此前華為突破芯片封鎖限制,突然發售Mate 60系列所帶來的巨大關注在一定程度上起到了推波助瀾的作用。

Counterpoint Research分析師表示:“華為Mate 60系列在最初六周的銷售中表現特別突出,累計銷量超過160萬臺,迅速躋身中國智能手機品牌前兩名。”

顯而易見,由Mate 60系列進行引流,當消費者們涌入華為線下終端門店選購手機時,新款M7無疑也獲得了更多曝光。

情懷能夠增加用戶購買決策的權重,但并不能起到一錘定音的作用,仔細研究新款M7的大賣,可以發現,其自身在產品層面確實也有獨到之處。

首先是產品定位和價格。

新款M7定位大型SUV,目標客戶主要面向家庭用,新車在原有六座版本的基礎上新增了五座版本,混合綜合續航里程1300公里。

就空間表現來看,新推出的五座車型很大程度上彌補了老款六座車型由于三排設計而產生的空間局促的缺陷,有媒體報道稱,10月7日之前,五座車型累計大定占比達到81%,貢獻了超過4.5萬份訂單。

定價方面,新款M7的價格區間為24.98萬元至32.98萬元,相比老款,入門價下調了2萬元,頂配車型少了5萬元,再加上在首銷期間,新車還有價值為33000元的權益包。

如此一來,新款M7的優勢就非常明顯了,尺寸空間與同級別競品不落下風,突出一個價格便宜量又足,其頂配版本的價格比理想L7的入門版還要便宜1萬元。

其次,在產品的差異化方面,新款M7錨定了智駕功能。

除了將鴻蒙智能座艙的升級到3.0版本,新款M7還搭載了華為ADS 2.0高階智能駕駛系統,新車不僅可以實現不依賴于高精地圖的高速、城區高階智能駕駛,還可以實現智慧泊車。

對于自家產品技術上所處的優勢,余承東在9月12日的問界新M7發布會上用5次“遙遙領先”進行總結。

反饋到市場端,就是智駕功能對推動銷售的強力支撐。

網傳余承東在社交平臺的一份聊天記錄顯示,截至10月7日10點,累積的55506份大定中,ADS高階智駕包選裝率超過半數,其中五座版占比81%,五座Max版本ADS高階包選裝率為70%,六座Max版本ADS高階包選裝率為68%。

圖源:微博截圖

圖源:微博截圖

很顯然,在經歷了老款M7的高開低走之后,此番新款M7的卷土重來,我們看到那個熟悉的華為又回來了。

華為的產品研發,市場營銷、乃至組織管理等都有“華為基本法”作為主線進行牽引,體現在外界的觀感上就是,華為所有業務線的打法都幾近相同。

華為基本法的二十三則提到了“壓強原則”:在成功關鍵因素和選定的戰略生長點上,以超過主要競爭對手的強度配置資源,要么不做,要做,就極大地集中人力、物力和財力,實現重點突破。

有關“壓強原則”的執行,華為曾在手機業務中有過淋漓盡致的展示。

比如,堅定芯片是產品的核心差異時,華為堅持自研,最終死磕出麒麟系列的成功。

比如當所有用戶都在稱贊iPhone的拍照功能時,余承東大筆一揮,以“不能比蘋果”少為標準,組建了一支超過700個工程師的手機影像團隊。

自此,從50倍變焦到100倍變焦,從三攝、四攝到拍月亮,華為牢牢占據了用戶心智,“華為手機拍照最好”成為市場最大的共識。

如今“壓強原則”來到了新能源汽車業務,華為的打法很簡單,與當初在手機業務中攻下芯片和手機影像等“山頭”一樣,從產品到定價,從渠道到服務,從技術到功能……這個市場上誰是最好的,我就不能比他差。

03 新能源汽車競爭遠未到終局

新款M7的訂單量很大,但這并不意味著問界在新能源汽車的競爭中,特別是新能源汽車在高端市場的競爭中就站穩了腳跟,后續等待問界的還有交付與服務等同樣嚴苛的考驗,以及需要時間驗證的市場口碑的積累。

一個細節,2022年6月老款M7上市時,問界官方在3天后發出了“72小時訂單過6萬”的海報,可是進入2023年后,老款M7連續4個月單月銷量低于1000臺,截至今年6月,老款M7上市滿一年時,其合計銷量只有25215輛。

這也是說,上市初期爆出的6萬訂單并沒有完全轉化為實際銷量,如何預防老款M7的窘境重現,是問界在未來持續需要解決的問題。

至于品牌高端化,一方面需要時間的沉淀,另一方面在于品牌差異化認知的確立。

傳統汽車時代中,BBA已經做出了很好的示范。

都是豪華品牌,奔馳用“世界各國元首使用最多的車”強調其用戶身份地位上的高貴,以此來突出品牌的尊貴調性;寶馬從操控入手,塑造了一個年輕運動的品牌形象;奧迪定位中庸,早期“官車”形象的加持,為品牌加入了神秘低調的元素。

問界如今錨定的是智駕標簽,就目前的市場反饋來看,問界做得還行,但還沒有與友商拉開明顯差距。

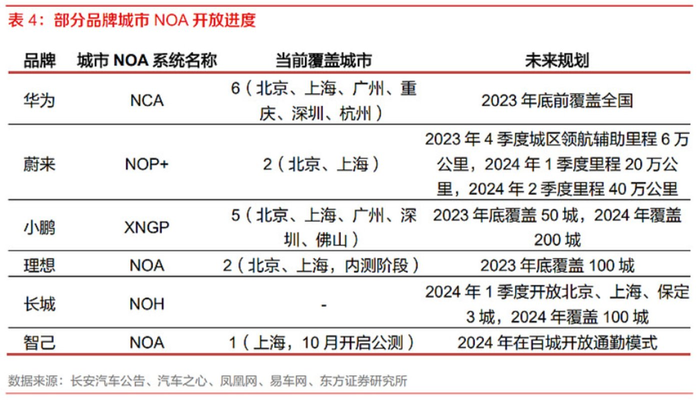

以城市導航輔助駕駛功能(Navigate On Autopilo,城市NOA,該功能在各車企有不同稱呼,蔚來稱為NOP+、小鵬稱為NGP、華為稱為NCA)為例,蔚來、小鵬、理想這些新勢力們的進度并不慢,長城、智己等新老品牌也在迎頭趕上。

圖源:微博截圖

圖源:微博截圖

目前,行業的焦點主要聚集在城市NOA功能的開城數量,覆蓋范圍,等到功能的滲透率達到一定規模,考驗的將是各家的實際體驗,這個時候,各家智駕能力的強弱高低才會真正顯露出來。

至于與理想汽車的競爭,李想打的是太極,只是在宣傳層面的嘴上“認慫”,在實打實的交付量上,不但沒有受到很大的影響,而且在行業中還是處于第一梯隊,十分能打。

與此同時,理想汽車還在醞釀著理想MEGA的大招,一款力求消除“商務車”標簽的MPV。

理想汽車有過打造“爆款”的經驗,在其內部也有著一套完整的上市操盤流程,因而當理想汽車抱著“全面學習華為,學習最先進的企業”的心態進入到未來的市場競爭中,面對一個幾乎完全相同的“自己”時,問界又該如何應對,值得關注。

平心而論,問界新款M7的開頭不錯,即將發售的M9也具有比較強的競爭力,在余承東的口中是“1000萬元內最好的SUV”、“馬路上能看到的最強大的SUV”,可是問界的對手并不只是理想汽車一個。

從10月份的銷售數據來看,蔚來穩定在1.6萬輛的水平,小鵬實現了月交付2萬輛,比亞迪突破了30萬輛,再加上排名在前的埃安、極氪,這些都是問界今后需要翻越的大山,結果會是如何,最終還得靠消費者們用手中的車鑰匙來投票。