文 | 杠桿游戲 張銀銀

編輯 | 欣欣然

2023年11月13日,江蘇常熟農村商業銀行股份有限公司(下文簡稱“常熟銀行”)連發四條公告,顯示近日該行董事會、高級管理層出現較大變動。

1)近日,該行董事會收到莊廣強的書面辭職報告。因工作調動,莊廣強提出辭去該行董事長、董事會戰略與三農金融服務委員會主任委員的職務。

2)同日的公告還披露,薛文向該行董事會提出辭去行長的職務。

3)同時,付勁向該行董事會提出辭去該行副行長職務。

4)公告同時披露,常熟銀行董事會選舉薛文擔任董事長,同時聘任包劍擔任該行行長。

今天杠桿游戲借此機會談談常熟銀行。

1、行長接任董事長背后

1)公告披露,因工作調動,莊廣強先生向常熟銀行董事會提出辭去該行董事長、董事會戰略與三農金融服務委員會主任委員的職務。根據有關規定,辭職報告自送達董事會時即生效,莊廣強先生辭任后將不在該行任職。

注意“工作調動”幾個字。

《上海證券報》說,常熟銀行董事長莊廣強辭任后,將調任江南農商行擔任董事長一職。目前江南農商行正在IPO輔導階段。

江南農商行是全國規模排名第七的農商行,資產規模突破了5000億元。數據顯示,至6月末,江南農商行資產總額5194.55億元,較年初增加397.38億元。各項存款余額4225.73億元,較年初增加388.28億元;各項貸款余額3343.41億元,較年初增加294.98億元。

而截至2023年9月末,常熟銀行總資產3284.59億元,較上年末增長14.10%。

江南農商行體量更大,從這個角度而言,莊廣強或將走上更高平臺。

在公告中,常熟銀行說:

莊廣強先生在擔任本行董事長期間,開拓創新、銳意進取,帶領全行干部員工堅持支農支小方向不動搖,堅持創新驅動,實施邊區戰略,跨界融合發展;堅持科技驅動,上線核心4.0系統,從場景化到數字化,提升人均產能;堅持人才驅動,打造一批心系小微,情系客戶的人才隊伍;堅持多元驅動,打造十大利潤中心。在莊廣強先生的帶領下,本行發展特色更加鮮明,行業地位持續攀升。

同時,杠桿游戲看到,常熟銀行董事會對莊廣強先生任職期間為該行持續穩健發展做出的杰出貢獻,表示衷心感謝。

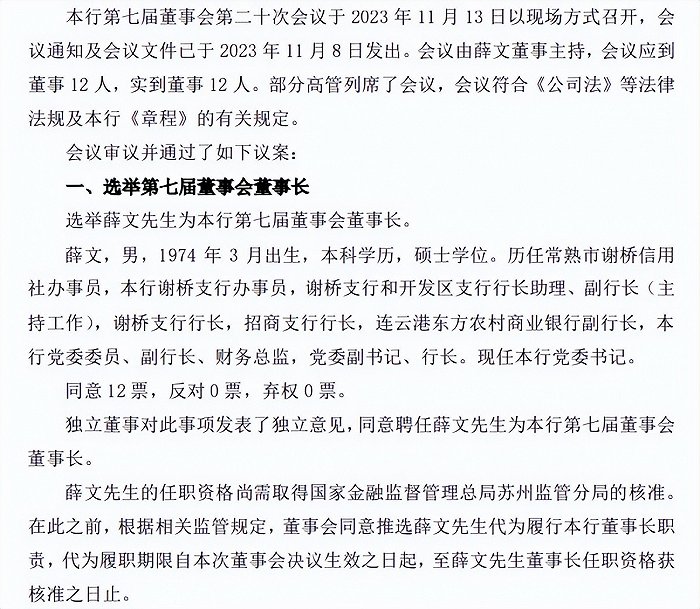

2)而因工作調整,薛文先生辭任常熟銀行行長。然后董事會相關會議審議通過了關于選舉薛文先生為該行第七屆董事會董事長的議案。

當然,其任職資格尚需取得國家金融監督管理總局蘇州監管分局核準,在此之前,根據相關監管規定,董事會同意推選薛文先生代為履行董事長職責。

將接任董事長的薛文,男,1974年3月出生,本科學歷,碩士學位。

歷任常熟市謝橋信用社辦事員,該行謝橋支行辦事員,謝橋支行和開發區支行行長助理、副行長(主持工作),謝橋支行行長,招商支行行長,連云港東方農村商業銀行副行長,該行黨委委員、副行長、財務總監,黨委副書記、行長。

可見,薛文是常熟銀行的老人,從穩定性及高管隊伍專業化角度來說,杠桿游戲認為,其接任董事長,也是理所當然。

2、正副行長全面年輕化

1)與此同時,常熟銀行公告還說,聘任1981年10月出生的包劍先生為該行行長。

券商中國說,包劍是常熟銀行微貸創始人之一,如今成為A股上市銀行中最年輕的行長。

包劍歷任該行任陽支行柜員、信貸內勤、客戶經理,業務發展部辦事員、辦公室辦事員、公司銀行部辦事員,小額貸款中心辦事員、總經理助理,南京銀行蘇州分行投行與同業部總經理助理、副總經理,該行投資銀行部總經理,票據業務部總經理,同業金融部總經理,公司銀行總部總裁,黨委委員、副行長,江南農商銀行黨委委員、副行長。

2)此外,還聘任1982年生的干晴女士為該行副行長。

干晴歷任該行冶塘支行柜員,董事會辦公室辦事員,謝橋支行行長助理、副行長,虞山林場支行(中心支行)副行長兼開發區支行行長,總行營業部公司業務三部總經理、總行營業部業務發展三部總經理,謝橋支行行長,人力資源部、培訓中心總經理。現任該行黨委委員、行長助理。

3)當前,常熟銀行的管理層多數在50歲以下,券商中國報道說,其中行長包劍、副行長干晴、副行長陸鼎昌均為80后。

值得注意的是,陸鼎昌出生于1986年,當前只有37歲,也是當前上市銀行中最年輕的副行長。

正副行長都是80后,厲害了。

近年,多家銀行都有高管團隊年輕化的調整,特別是城商行和農商行。

3、錢確實不那么好賺,前三季度表現跑贏大盤

2023前三季度,常熟銀行實現營業收入75.20億元,同比增長12.55%;實現歸屬于上市公司股東的凈利潤25.18億元,同比增長21.10%。

上述杠桿游戲寫過,截至2023年9月末,該行總資產只有3284.59億元,較上年末增長14.10%。這個資產水平,在農商行中并不出彩,但是今年(2023)前三季度,該行的營收與凈利潤增速,是A股上市銀行中前三季度實現同比雙位數增長的唯一一家。

此外,該行的資產質量保持穩健,截至2023年9月末,該行不良貸款率0.75%,較2022年末下降0.06個百分點,撥備覆蓋率536.96%,較2022年末增長0.19個百分點。

常熟銀行作為區域性不大的銀行,算是小微標桿行。

如果回溯2016年上市以來的營收、歸屬經利潤指標,我們可以發現,以財年為單位,常熟銀行從來沒有負增長過。

當然,常熟銀行并非完美。

2023年前三季度,總資產收益率1.17%,2022年末為1.10%,還不錯。

而凈利差2.81%,2022年末為2.88%。

凈息差2.95%,2022年末為3.02%。

上述指標還是受大行情影響。

不良貸款率上文寫過0.75%,2022年末為0.81%。

撥備覆蓋率、撥貸比我就不多說。

值得一說,成本收入比39.30%,2022年末為38.58%——說明錢確實不那么好賺,這一點和所有銀行基本是一致的。

最近,杠桿游戲也寫過多家銀行的三季報,行業整體營收、利潤仍然承壓。

就整個行業而言,野村中國金融和金融科技研究主管唐圣波近日對財新表示,預計2023年四季度和2024年一季度銀行營收仍將面臨負增長,其中一個重要原因是息差持續收窄;若無增量監管政策,2024年二季度或是息差環比企穩或降幅收窄的時間窗口。

另外銀保業務、房地產,近期地方政府債務“一攬子化債方案”逐步落地,都會對商業銀行的定價能力、利潤等方面造成沖擊。

相對而言,常熟銀行有它的特殊性、地域性。未來的路如何,新管理層將帶領常熟銀行駛向何方,我們以后可以進一步觀察。