文|定焦 金玙璠

編輯 | 方展博

誰還記得掃地機器人曾經有多風光?如今卻是異常低調。

今年雙11期間,各大電商平臺不再比拼GMV戰報,反而是品牌戰報刷屏,這里面卻鮮有掃地機的身影。如今大促已經落幕,作為行業“雙龍頭”,科沃斯和石頭科技官方均沒有公布戰報,和前兩屆大促時高調公布成交額及增速的情景,形成鮮明對比。

掃地機是電商銷售占比較高的品類,雙11大促是各大品牌一年中的重要節點。但種種跡象表明,掃地機賽道伴隨著疫情下的懶人經濟迅速興起后,已經急速剎車。

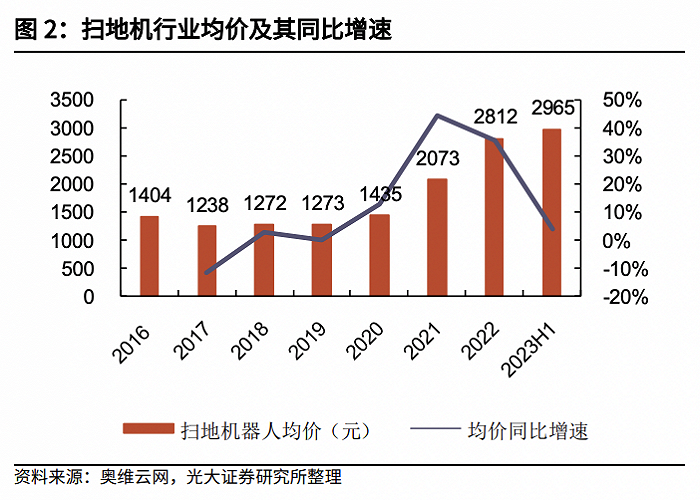

從2020年至2022年,掃地機靠著產品力提升和功能完善,越賣越貴,一臺掃地機的行業均價從1435元漲到2812元,兩年翻倍。

這個過程中,掃地機作為代替掃帚、吸塵器的新型家電,基本功能(吸拖、自清潔和集塵)都已完善,廠商開始增加智能化功能(烘干、除菌等),以維持高價,但在2022年底后,卻出現銷量下滑。

智能家用電器創業者梁杰對「定焦」分析,掃地機已經過了靠產品力初步滲透的階段,接下來,價格大眾化和消費者教育是繼續滲透的關鍵。

掃地機行業的確在2023年被迫開始“以價換量”,但陣痛已經反映到行業龍頭身上。

曾經江湖人稱“掃地茅”的科沃斯,最新一季財報凈利潤大降92%,而它的股價走低早已開始,截至11月13日收盤股價46.94元,市值264.88億,距離兩年前的高點已蒸發上千億;如果從今年年初算起,跌幅也已超過35%。

另一邊,曾經的千元大牛股石頭科技雖然最新一季業績尚可,但目前股價相較高點已經跌去近八成,今年以來遭到多位股東減持。截至11月13日其收盤股價298.40元,市值392.33億。

資本市場反映的是未來預期,外界不得不為這個“高增長不再、凈利潤下滑”賽道捏一把汗。“以價換量”的效果如何,以及要持續多久?掃地機下一輪功能迭代周期何時到來,出海尋找新增量和開發新品類洗地機能否成為公司新的增長極?這些問題尚需要時間驗證。

掃地機:格局穩固,但漲不動了

今年雙11期間,掃地機賽道一反常態地呈現出“頭部哭、腰部笑”的場面。

行業雙巨頭科沃斯、石頭科技,未如往年一般發布銷售額戰報。要知道,這兩家在國內市場均以線上銷售為主。這一屆雙11,因為電商平臺的補貼加大,向商家讓利的力度整體提高,掃地機這個品類,客單價高、用戶價值高、對電商平臺貢獻高,越是頭部越有希望受益。

反倒是在賽道里排名靠后的云鯨智能、追覓科技高調曬出雙11戰報。云鯨11月1日公布,云鯨全渠道累計支付金額突破3.5億元,開門紅4小時銷售額超618全程,各平臺同比增長31%;追覓11月12日公布,“雙11”期間追覓全渠道銷售額突破21億,同比增幅達100%。

在關注掃地機市場的投資人陳樂看來,“舊人低調,新人高調”不代表行業格局的變化,在下一輪功能迭代周期到來之前,行業格局仍較牢固。據調研機構奧維云網截至8月25日的數據顯示,掃地機整體銷量市占率前5名的品牌分別為科沃斯(32.6%)、石頭科技(20.1%)、小米(17.1%)、云鯨(8.8%)、追覓(8.1%,僅線上)。

“但‘雙巨頭’的確困于增長乏力。”陳樂補充道。

從代工廠華麗轉身的科沃斯,一直穩坐頭把交椅,2020年的市占率約40.6%,其股價在2020年4月到2021年7月期間瘋漲,市值增加了超1300億元,從而有了“掃地茅”的稱號。到目前,科沃斯還是國內掃地機第一,不過份額微降到39.8%。

石頭科技作為掃地機行業第二,很多人或許已經忘了它曾是小米生態鏈中的一員。2019年,當掃地機市場進入快速發展期,石頭科技不再滿足于做小米的代工廠,并在2021年擺脫了對小米的收入依賴,靠自主品牌收入實現“自立門戶”,2021年-2022年兩年間,其市場份額從13.5%躍升到21.3%。

2020年-2021年,科沃斯作為“掃地茅”在二級市場的火熱,傳導到了一級市場,云鯨、追覓兩家企業均拿到了多輪融資、進入燒錢搶份額階段,先后搶下市占率第三、第四的位次。

不過,這兩家發力的時間分先后。云鯨在2021年進入行業前三,2022年市場份額為15.0%。追覓2021年下半年追趕,到2022年闖入行業第五,份額為7.0%。

相對應的,小米的市場份額從2020年的15.6%,不斷被稀釋至2022年的9.5%、排名第四。

不管處于行業里什么位置,玩家都面臨同一個問題:掃地機器人“漲”不動了。

2021年-2022年是行業的分水嶺。從2017年到2021年,我國掃地機器人的市場規模從56億元飆升到108億元。根據奧維云網數據,2020年掃地機國內銷量654萬臺,是行業高點;2022年行業第一次感受到下行壓力,銷量下滑24%至441萬臺,重新回到了2017年時的水平,線上和線下的銷量均下滑了兩到三成。

作為靠掃地機上市的公司,這個業務為科沃斯、石頭科技貢獻著八到九成收入。人們對掃地機的熱情變化,直接反映在了這兩家的財報上。2022年,科沃斯銷量約311.9萬臺,同比下滑12.5%;石頭科技掃地機銷量224.6萬臺,同比下滑20.4%。

進入2023年,市場沒有好轉。奧維云網的數據顯示,2023年上半年,掃地機器人銷量為145萬臺,同比下滑5.39%,銷售額約為47億元,同比下滑3.66%。

陳樂對「定焦」分析,2023年的行業銷量預估比去年縮水三成左右,“行業大小玩家今年比去年還要難”。

從不斷漲價到不得不降價

是什么因素導致掃地機器人賣不動了?

梁杰分析稱,掃地機屬于年輕人喜歡的新興小家電,它的銷量下滑,與產品漲價有關,可選消費的市場環境偏弱也是原因之一。

回顧掃地機器人過去幾年的發展史,可以說是一部“漲價史”。每一次技術創新,就伴隨著一輪市場滲透,同時產品也因為功能增加或體驗優化,越賣越貴,主流品牌都有四到六千元的高端款。

某掃地機器人廠商前從業者袁聰對「定焦」表示,尤其是全能基站的掃地機在2022年成為主流后,各家的掃地機價格至少翻了一番。數據顯示,掃地機零售均價從2020年時的1435元,漲到2022年的2812元;到2023年第一季度,行業均價繼續漲到2965元,全能款+自清潔款掃地機器人占比達到九成以上。

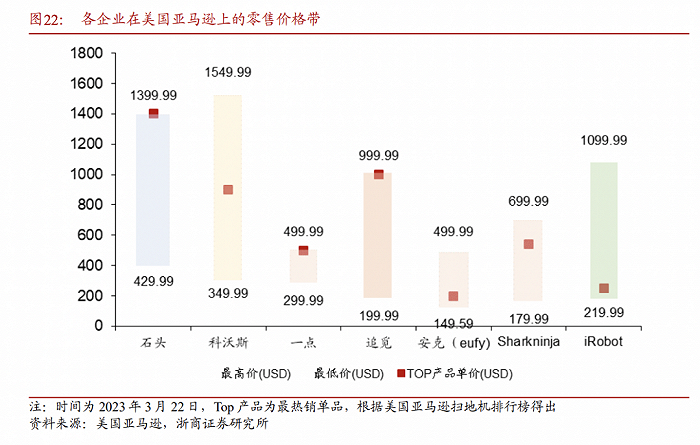

科沃斯們出海后,也堅持走高端路線,比掃地機器人全球老大iRobot(2020年全球市場份額為46%)賣得更貴。以美國亞馬遜平臺上的價格為例,科沃斯、石頭科技的爆品價位段分別是800美元以上、1400美元左右,明顯高于iRobot。iRobot的最熱單品售價約250美元。

從表面上看,科沃斯們之所以賣得更貴是因為產品更高端。科沃斯、石頭科技的旗艦機,是融合自清潔和自集塵功能的全能型掃拖一體產品,而iRobot到今年3月時最高端的產品僅包含自集塵性能。

但本質上,科沃斯、石頭科技和iRobot選擇的是兩種不同的擴張策略。中國頭部廠商走的是高端化路線,因此更有動力加速產品更新迭代,以持續拉高產品單價,獲取利潤。而iRobot是通過規模效應,降低成本,以性價比產品提高市場滲透率。

在高端策略下,科沃斯們的消費者更傾向于“買新不買舊”,也就是說,更愿意加價買升級款產品,換取更好的使用體驗。

但當掃地機的功能“升無可升”,價格卻一路上漲,結果我們都知道了:掃地機的滲透率還不高時,產品就出現銷量下滑危機了。

據袁聰分析,掃地機器人在城鎮家庭中的保有率不足10%,還有非常充足的滲透空間。但掃地機作為一款需求偏剛性的功能性產品,吸拖、自清潔和集塵這些底層功能都被滿足后,廠商再靠升級吸力、烘干、除菌等非剛需功能,賣得更貴,對滲透率的拉動就比較有限了。

2022年第三季度,行業頭部玩家最先吃到苦頭。科沃斯營收增速下滑到22.8%,凈利潤下滑15.7%至11.24億元,千億市值一年時間跌去三分之二,至347億;石頭科技同樣出現了增收不增利的情況,市值從一年多前的六百多億縮水至兩百多億。

一個新品類,產品力(功能是否實用、使用是否便捷)是早期滲透價格不敏感型消費者的主要因素。當產品進入微創新階段后,增速放緩是必然,這種情況下,新品類要繼續深度滲透市場,價格是大眾消費者最看重的因素。掃地機就到了這樣一個階段,價格大眾化才能搶更大的市場。

2022年底以來,掃地機行業開始“以價換量”。一個例證是,根據國信證券,掃地機行業銷量增速,開始反超銷售額增速。

頭部玩家為了止住銷量下滑勢頭,就算盈利能力受損,也不得不暫時放下高端策略,打響“價格戰”。

市場占有率更高的科沃斯,于2022年8月率先大幅降價,其國內市場的主銷產品T10 OMNI降價800元至3999元。隨后,追覓、小米等跟進降價。

來到2023年,行業全能款產品的均價由5076元下探到4084元,618期間,頭部品牌把價格下調到3000元上下,自清潔款價格也從3618元降到3124元。今年雙11期間,掃地機繼續降價,比如,前文提到的科沃斯T10 OMNI降到2699元;石頭科技P10從3000+降到2799元。

整體而言,據袁聰分析,頭部廠商并未對全線產品進行大規模降價,因此,小范圍的降價,帶來了相應產品的銷量微漲,但沒有改變掃地機整體銷量下滑的趨勢,也沒有扭轉頭部玩家在資本市場的表現。

行業老大科沃斯今年前三季度的業績都不太理想。今年前兩個季度,營收保持小幅增長,但凈利潤同比減少了近三分之一;今年第三季度,其凈利潤大降92%;整體來看,今年前三季度百億的營收,只換來了6億的凈利潤。市值從巔峰期的1400多億市值(2021年中期)跌到如今的264億。

另一家石頭科技的財報相對好看點,今年前三季度,營收和利潤均保持增長,股價也有所提升,但整體來看,股價已從最高點1494.99元跌至298元,市值跌去近八成,目前為392億。

掃地機這個賽道,實名演繹了什么叫“升得越高,跌得越慘”。

下一個戰場

每當一個行業即將進入“內卷”時刻,出海淘金似乎都是必然。科沃斯和石頭科技兩大掃地機巨頭,行動得更早,分別于2012年、2017年出海。

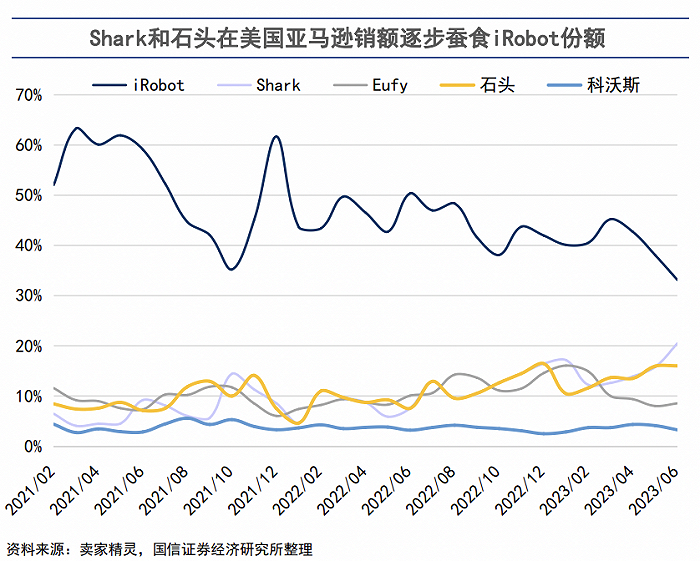

全球范圍看,美國掃地機廠商iRobot穩居第一,但部分市場的份額正在被科沃斯、石頭科技這些中國廠商所蠶食。

分市場去看,除中國市場外的全球市場,以北美、歐洲為主。

北美市場的前兩名是美國本土廠商iRobot、Shark,中國廠商拓展難度很大,不過,科沃斯、石頭科技兩家還是選擇“錯峰”進攻。

2020年之前,科沃斯好不容易擠進北美市場前三,市場份額只有3%。2021年以來,石頭科技開始在線上渠道嶄露頭角,根據國信證券2023月6月的數據,石頭科技以15%以上的份額進入美國亞馬遜掃地機第三名;科沃斯在美國亞馬遜的份額變化不大,還在5%以下。

不止是中國市場,2022年底以來,美國市場的掃地機也進入了以價換量階段。還是以美國亞馬遜渠道為例,產品均價從2021年的超過300美元/件,降至2023年以來的略超250美元/件。

不過,2023年以來,歐洲市場的掃地機銷售恢復強勁,在這個市場,中國品牌的優勢非常明顯:較早布局的科沃斯,市場占有率穩居第三;較晚入場的石頭科技,后來者居上,排名第二。iRobot的份額不斷被擠壓,不過仍坐頭把交椅。

反映在財報上,科沃斯2022年、2023年上半年的海外收入均占比三成,具體來看,科沃斯品牌掃地機、添可(科沃斯子品牌)洗地機分別貢獻收入12億元、10億元。

與科沃斯主要靠國內市場不同,石頭科技的海外收入甚至超過國內收入,其未公布今年上半年的海外收入,據其2022年年報,海外收入達到34.8億元,占公司收入(66.3億元)的53%。

在掃地機市場已經相當內卷的當下,頭部玩家出海求生的同時,也不得不開辟新的產品線,以維持成長性。在這一點上,科沃斯和石頭科技這對“冤家”又“撞”到了一起,盯上了同一個新戰場——洗地機。

需要強調的是,洗地機和出海戰場并不是割裂的,科沃斯和石頭科技出海的產品,既有掃地機,也有洗地機。

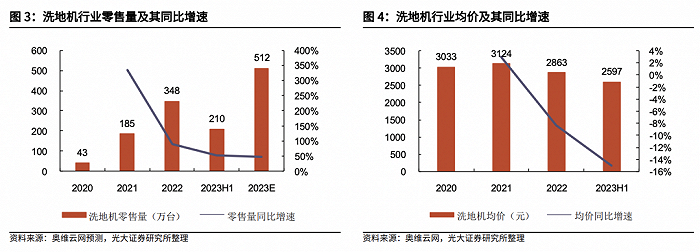

繼掃地機之后,洗地機被認為是清潔電器的最優賽道。據光大證券研報,2023年行業銷量有望突破500萬臺,或將一舉超過掃地機銷量。

陳樂認為,洗地機因為用起來更“傻瓜”,理論上消費者圈層更大。掃地機的主要功能是掃+吸,因為功能越做越多,需要配網、建圖、分區等,需要消費者學習使用。洗地機是吸塵器的升級版,把“吸塵+強力去漬”功能合二為一了,可以一并吸走干濕垃圾,用起來門檻更低,也更適合我國特有的硬質地面。

洗地機的價格也降得更明顯。相比掃地機過往靠價格上漲驅動增長,洗地機的價格曲線是向下的,也有利于加速消費者教育。洗地機2021年的行業均價是3124元,到2023年上半年降到了2597元。

據陳樂了解,洗地機未來的降本空間很大。因為掃地機是算法驅動,智能化零部件以及開發的成本較高;而洗地機是硬件主導,零部件國產率高,且多為普通材料,成本降下來的空間更大。

在洗地機領域,科沃斯旗下的添可位居市場第一,2020年產品面世以來,其2022年在國內的市占率為47%。今年上半年,其洗地機的收入(32.8億元)幾乎占到半壁江山。

相比之下,石頭科技的基本盤仍然是掃地機。它的洗地機比科沃斯晚一年(2021年)推出,整體定位更中端,且憑借出海經驗,自2022年開始在美國亞馬遜上銷售洗地機,為海外業務帶來新增量,但目前未在財報中單獨公布洗地機收入。

整體而言,國內掃地機市場以價換量是趨勢,行業雙巨頭科沃斯和石頭科技,一個押注洗地機,另一個轉攻海外市場。

兩家也各有各的挑戰。洗地機和掃地機一樣,都屬于可選消費產品,銷量勢必受經濟環境影響。而出海淘金,面對海外市場不景氣的經濟環境,以及老牌勁敵iRobot的反攻,業績或因海外業務占比走高,而波動較大。

在當前的環境下,科沃斯和石頭科技的第一要務是優化供應鏈,在降價提振銷量的同時保證利潤不被侵蝕太多。在這個過程中,等待可選消費的復蘇,等待下一輪功能迭代周期。

應受訪者要求,文中梁杰、陳樂、袁聰為化名