文|牛刀財經 蘇曉蕓

又一起創始團隊遭到大股東驅逐的事件發生。

近日,“早教第一股”美吉姆陷入股東矛盾,公司第一大股東“中植系”方和公司總經理一方展開交鋒,意圖在董事會獲得席位。

與此同時,美吉姆自身業務也因為三年疫情導致業績下滑。經營困難疊加公司內部矛盾,早教第一股美吉姆將走向何方?

01 控股股東驅逐創始人?

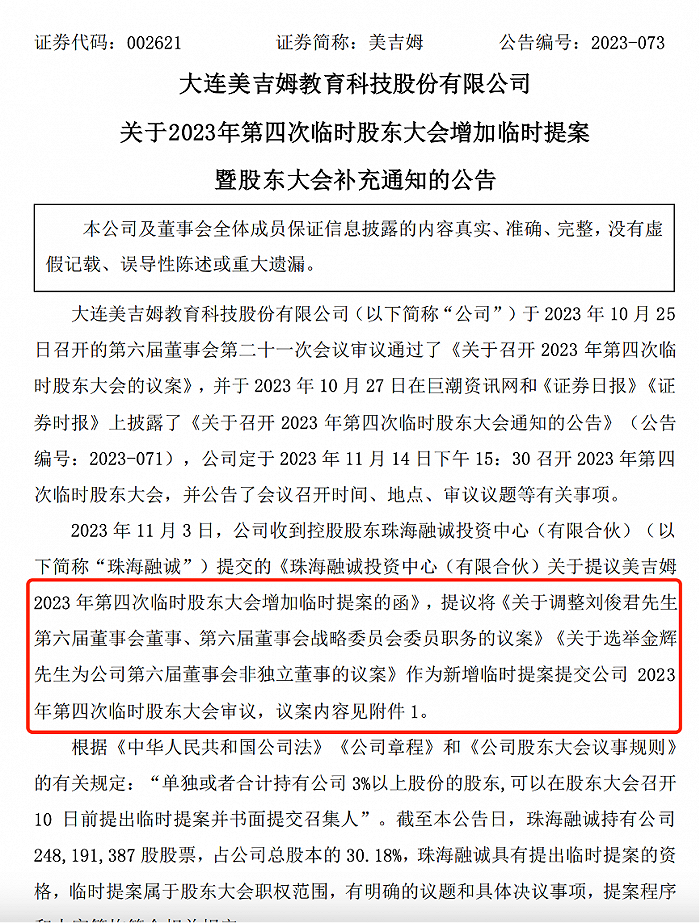

紛爭開始于一起公告。

從美吉姆公告看到,11月3日,中植系旗下的珠海融誠投資中心(有限合伙)(下稱“珠海融誠”)向上市公司2023年第四次臨時股東大會提交了一個臨時提案,提案內容是《關于調整劉俊君先生第六屆董事會董事、第六屆董事會戰略委員會委員職務的議案》,試圖罷免現任總經理劉俊君的董事職位,同時提名現任美吉姆法務總監金輝接替劉俊君董事席位。

這里簡單解釋一下關鍵人物。劉俊君是美吉姆品牌的創始人,自2019年起先后任上市公司總經理、董事長,2021年底,控股股東委派董事長,劉俊君被降職為總經理,目前為上市公司董事和總經理。目前,劉俊君持有美吉姆股份數量1648萬股,占股份總數的2.01%。

美吉姆法務總監金輝曾任富滇銀行股份有限公司重慶分行員工、渝北支行高級經理,西部金融資產交易中心(貴州)有限公司法務總監、財務總監等。

2022年9月金輝加入大連美吉姆教育科技股份有限公司,現任大連美吉姆教育科技股份有限公司法務總監,兼任上海邁之格投資有限公司法定代表人、執行董事。

此外,美吉姆事件中的另一關鍵人物馬紅英,2022年7月擔任美吉姆董事長。通過公告查詢其簡歷:馬紅英女士,1985 年出生,中國國籍,無境外永久居留權,管理學學士,注冊會計師。曾就職德勤華永會計師事務所有限公司,中國免稅品(集團)有限責任公司。2015年8月加入中植企業集團有限公司任職財務總監。現任中植企業集團有限公司財務總監、橫琴人壽保險有限公司董事、中興保險經紀有限公司董事、珠海橫琴安友投資控股有限公司董事。

馬紅英沒有擔任上市公司高管的經驗,也沒有早教行業背景,缺少對實體經濟類企業的管理經驗。

從美吉姆近日發布的公告來看,明顯是投資方驅逐創始團隊,創始團隊守護陣地。

根據上市公司治理結構和用人程序,中植系罷免董事或許只是第一步的動作,接下來就是要通過控制董事會罷免劉俊君總經理的職務,將美吉姆品牌和業務的創始團隊掃地出門。

如果說公司的經營權為了更好的業績還無可厚非,但是如果投資人本身有出售、套現的意圖,那對于公司經營來說就是不負責。

中植系一邊忙于奪權,另一邊作為控股股東的中植系旗下的珠海融誠,似乎早就做好了變相減持和撤退的準備。

首先,理下公司十大股東的關系,珠海融誠通過受讓原股東的股份持有的上市公司股份成為公司控股股東。上位控股股東之后,珠海融誠在2022年5月,就質押了1.664億股,占其所持股67.04%,占總股本的20.24%。

在資本市場上,作為抵押貸款式的融資手段,質押方無還款意愿或能力時,質押便成為某種花式減持套現的方式。按照公開信息,珠海融誠當時的股票質押市值應該遠高于現有市值。根據現有價格,珠海融誠的持有股票市值已經就跌破了質押市值,按照規則是需要向質權方提供補充抵押物的。而如果美吉姆基本面如果繼續惡化,股價繼續下跌,很有可能觸發質權方對珠海融誠所持股票的平倉。

所以珠海融誠現在挑起事端,顯然不利于美吉姆業務和財務的困境反轉,反而會加劇上市公司繼續下滑,甚至觸發更大風險。隨著風險的外溢和被市場識別,美吉姆的股價肯定會繼續下跌,從而觸發平倉風險。

難道,珠海融誠是想通過這一次的內訌和奪權,實現花樣減持、跑路走人?否則,沒有其他正常的理由可以解釋,他們在公司業務的危急時刻、關鍵時期,對創始團隊無厘頭的排擠和驅逐。

02 創始團隊的反擊

對于珠海融誠想要爭奪董事席位的行為,美吉姆的創始團隊也進行了反擊。

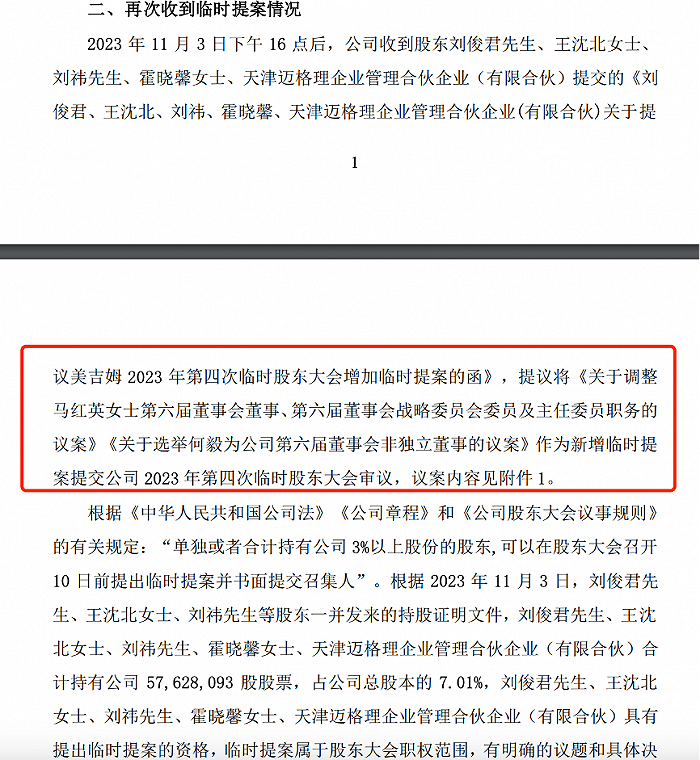

從公告來看,11月3日下午16點后,包括劉俊君在內的美吉姆創始團隊提交了《關于調整馬紅英女士第六屆董事會董事、第六屆董事會戰略委員會委員及主任委員職務的議案》《關于選舉何毅為公司第六屆董事會非獨立董事的議案》兩項提案。

在《美吉姆:關于股東劉俊君先生公開征集表決權的公告》中寫到,其認為馬紅英女士不具備上市公司管理經驗,其出任董事長后,未能很好的堅持遵守上市公司的治理結構,未能嚴格履行公司董事長與高管的職務分工,而是插手自己并不熟悉的具體業務,影響了公司業務的發展,對公司的經營狀況持續下滑負有直接責任,難以承擔帶領上市公司走出困境的責任,不適合擔任上市公司董事和董事長職務,應予以及時調整以對全體股東負責。可以看出,這場風波的關鍵點,是美吉姆的經營業績。

作為早教第一股的美吉姆,三年以來主要受到疫情影響,經營狀況出現下降,財務狀況十分堪憂。

根據美吉姆財報顯示,2019年美吉姆營收為6.3億元,2020年起受疫情影響,美吉姆出現了大幅度的業績下滑,下降43.41%來到3.56億,2021年與2020年基本持平為3.36億,而2022年營收則再次大跳水,下滑54.26%,營收1.54億。

從2022年起,當年加盟早教中心凈減少了80余家,年底美吉姆中心數量466家。2023年上半年,美吉姆繼續出現各地大量閉店現象,2023年半年報披露的中心數量407家(含小吉姆),多地的美吉姆早教中心頻頻出現“爆雷”、“跑路”的新聞。據了解,雙方矛盾的主要焦點在于創始團隊的業績承諾問題。由于2020年疫情不可抗力的影響,被并購的早教資產沒有完成業績承諾。2021年雙方經過多次協商,對業績承諾進行調整,業績承諾期延長到2021年,業績承諾利潤升高到3.01億元。

由于疫情延續,2021年同樣沒有完成業績。

值得注意的是,2021年底控股股東中植系委派高管任新的董事長,劉俊君被降職為董事、總經理。正是從那個時候開始,美吉姆的經營狀況急劇下滑。馬紅英出任董事長以后,美吉姆的業務頹勢更是加快。

關于業績補償事宜,雙方對于是否適用疫情不可抗力因素各執一詞,上市公司向原股東提起了仲裁,要求對方補償業績承諾中現金補償部分9624萬元及延遲支付利息。

據美吉姆年報,疫情不可抗力因素上市公司未考慮在內,這是雙方對業績補償未能達成一致的根本原因,而關于業績補償雙方應以法律仲裁結果為準。當下,對于美吉姆來說可謂是生死存亡之秋。經營狀況沒有得到改善,正是需要投資人、股東和管理層之間互相理解,互相當擔,互相處理,才能夠渡過難關。

相反,如果是割肉離場,只能剩下美吉姆倒下的“尸骸”。

03 誰來為美吉姆負責?

按照市場的普遍理解,資本方追求回報無可厚非,但是過于逐利往往導致短視。

尤其是,如果以短期的利益為目標放棄了長遠的市場可能性,這對于整個行業來說都是“劣幣”。

過去,我們見到了太多的資本方奪權事件,業績對賭或股權爭奪帶來了公司經營層面的劇烈波動,最后導致的是投資方和創始團隊都落的兩手空空。

往大了說,當下企業經營涉及到的社會層面更廣,企業經營的不穩定,給客戶、消費者或者是行業都是糟糕的影響。

早教業務不是簡單的生產經營業務,背后涉及十幾萬孩子和家長的權益,如果處理不好會衍生巨大的社會問題。

由于控股股東和管理層的內耗,必然會影響公司內部員工情緒以及打亂各項計劃,加盟商的信心也會受到影響。中植系本身的麻煩就不少了,不應該因為派出人員的外行指揮,繼續惡化美吉姆的業務狀況,最后把更多的社會問題弄到自己頭上來。

從外界來看,劉俊君為代表的創始團隊,這一次反擊中植系的非理性決策,堅決守護業務陣地是非常正確的抉擇。他們似乎看到了危機,看到了中植系難以明示、不可理喻的“砸鍋”行為,才會一改過去隱忍的態度和風格,憤然起身捍衛自己一手開創的家業。當然,無論是早教還是其他行業,正處在萬業復蘇的狀態。尤其是,客觀而言美吉姆并非山窮水盡。從公司所處的早教行業來看,依然具有較好增長前景。

中研普華研究院數據顯示,從2015年至2020年,中國早教行業的市場規模逐年增長,年均復合增長率為17.19%。中研普華研究院數據顯示,從2015年至2020年,中國早教行業的市場規模逐年增長,年均復合增長率為17.19%。

疫情的出現讓早教行業經歷了一輪洗牌,而鼓勵生育、三胎政策等一系列利好下,早教行業又出現了新的轉折機遇,作為早教行業內唯一一家A股上市公司,美吉姆具有得天獨厚的再出發優勢。但是控股股東和創始人的不和,卻似乎讓公司正在失去這次難得轉折的機遇。美吉姆現在需要的是,腳踏實地的精細化運營和專業管理,盡快實現困境反轉,而不是無頭蒼蠅一樣的亂打亂撞,更不能寄希望于簡單的資本運作來挽救危局。一方面,路況不好的時候,肯定需要老司機掌舵才能避免翻車,新手越瞎折騰出事的概率越大。

無論本次博弈的最終結果如何,創始團隊都會贏得主動和聲譽。很多孩子的家長眼睛是雪亮的,都表示希望創始團隊留下來,他們才會心安;而如果把公司交給一幫玩理財的人去打理,公司和公司的業務,早教中心的走向和命運,顯然都是前途未卜。

這個時候,美吉姆最需要的是什么,誰才會對美吉姆真正負責,這是一個不難回答,卻非常重要的問題。