文|融中財經

去年,我們曾報道一個線索,就連最火的人民幣科技投資機構,都在降本增效了。今年,這一境況仍在加劇。

融中記者到中西部某地出差,臨登機,身后的兩位投資人聊起天。

A:“誒,你們也去北京?開會啊?”

B:“看會還用出差?都線上了,去看項目。”

A:“你住哪?XX酒店?”

B:“那不行啊,超標準了。”

A:“我住宣武門,全季。”

B:“我住昌平全季。”

近幾年,投資人的出差標準越發嚴格,直接因素是募資變得更難,管理費減低了。另外,VC機構的超額投資收益也在降低,賺錢更難了。

疊加之下,總是勸被投企業降本增效的投資人們,也開始勒緊自己的褲腰帶了。

01 “超標了”

出差費用超標,已經成了普遍現象。

“費用上正在壓縮。” 某中西部機構投資總監張耿告訴融中記者,“過去,總監級別一線城市出差報銷標準是1000元/天,二三線城市是800元/天;普通投資經理一線城市800元/天,二三線城市600元/天。”

“現在可以說是腰斬了。不僅費用降低,而且‘管理更加精細化’:北上廣深550元/天,二線城市450元/天,三線城市350元/天。”

張耿另一家機構的朋友李桐聽了很震驚“一天800?這么多?我們都是600。而且要求必須是當天航班中最便宜那趟。”

越來越嚴格的差旅,投資人還要不要出差?

事實上,嚴格控費,一方面,是要求投資人避免非必要的出差。早在3、4年前,行業內已經有了這一跡象。在一些頭部機構內部,開始著意避免“為了出差而出差”的現象,強調“有效能的出差”。

何為有效能的出差?就是在進行了確定的行業研究后,篩選出了頭部項目,且符合機構內部的標準和要求,小團隊leader首肯的項目,才能出差拜訪、會談。一些本就“模棱兩可”的項目,“線上聊聊就行,不需要出差當面見。”

這一現象起源就是2018年資管新規落地后,機構們不好募資,而深層則源自疫情。

疫情后,在線辦公軟件的通用,讓不少機構的老大們也發現一個問題——前期的會議溝通,也不一定非要見面。

“現在想要出差,要經過嚴格的流程審核。”張桐告訴融中記者,“不能自己隨意安排,需要交內部流程,去哪、見誰,要寫個小作文,還需要和領導匯報清晰才行。”

“更多的時候,看領導安排,而不是主動出差。”張桐進一步表示,他看來機構壓縮差旅,主要是為了控制出差頻率,要高效出差——“按照我們領導的話說,每次出差,必須要見到效果。”

最有意思的一幕出現了,今年年初,疫情開放以來,帶動了一二三線城市的旅游,也讓酒店住宿、火車飛機費用攀升。過去深圳普通經濟型酒店,600左右的費用,上升至800元,但投資人們苦于差旅降低,只得住的更遠或者更差。

反饋回機構,但是合伙人們表示,“現在都在下沉了,我們要投資水面下的項目,都在三線城市,你去一線城市能挖到什么。”

更為嚴格的出差效果評估開始了。

張耿告訴融中財經,剛進入今年三季度,機構內部進行上半年復盤后,宣布了一個新的規定——出差效果評估。

除了出差前需要按照內部流程,提交各類小作文之外,出差完成后,還需要提交出差效能、出差結果、出差目的達成情況的分析。

“內部搞了個表格,大概就這么幾個項目,需要嚴格執行,提交給小組負責人,最終提交給部門負責人。自己需要填寫的就是項目基本情況上下游產業、鏈主企業、以及新認識的項目,另外就是出差情況,一天見了幾個人。最后還要自行評估出差的效果。”

這樣一頓操作下來,果然,出差的數量降低了。“大家還是會第一選擇在線上溝通,除非這個項目內部已經有了初步意向,能上立項了,才能出差。”

過去,頭部機構每年能收到上千份BP,其中很多在初篩階段就被斃掉了,有一小部分進入面試階段再篩掉,剩下的還會進入實地考察環節。雖然疫情中,機構都采用線上的方式進行會議,但投資人們也認為,只有線下考察,現場盡調才能確保盡調的全面性。

而且,一些項目創始人,也只有線下接觸過,了解過,才能讓投資人有更全面的考量,只是線上約聊,能隱藏的有價值信息太多。

“控制差旅成本,從機構本身考量,是特殊經濟周期下無奈的選擇,但是對于投資這個商業模式而言,可能會錯過一些機會。”

02 “管理費降低,LP還會臨時扣KPI”

年初,投資人們都在說“信心比黃金重要”,到了年末發現,“還是黃金更重要。”

全年在募資、全員在募資、全天候在募資,這已經是每家機構的現狀。而一個事實是,就在4、5年前,機構的募資還是一種階段性工作。在一只基金投資進入末期時,機構才會開始策劃新基金的募集。然后IR配合合伙人們進行拜訪和落地。

而今,即便手上還有子彈,但是也要持續的募資,一只基金分多期落地才是常態,能完成首關都是贏家。

全市場都在找錢,但最終能完成基金募集的只有頭部的少數幾家。而想要完成一只基金落地,引導基金的錢是壓艙石。

雖然大家都在大談特談引導基金也沒有余糧了,但引導基金為首的國資,仍然是市場上主流出資來源。

對比財富個人和純市場化母基金日趨保守、謹慎的投資,國資充當了至關重要的作用。而想要拿到引導基金的錢,招商是必要動作。

招商動作的前移,促使各家機構紛紛招兵買馬,擴大募資團隊。可以說,當前,一個合格的人民幣基金管理人,一定知道鏈辦。

“現在引導基金也更注重效果了,“呂植芳帶了項目去某地,對方第一個問題就是”你們打算落到我們這里嗎?“結果項目方也是保守的回答”你們投的話,我們就可能會落。”

“最后雞飛蛋打,政府的訴求就是,你先有落地的訴求甚至動作,再談別的。”

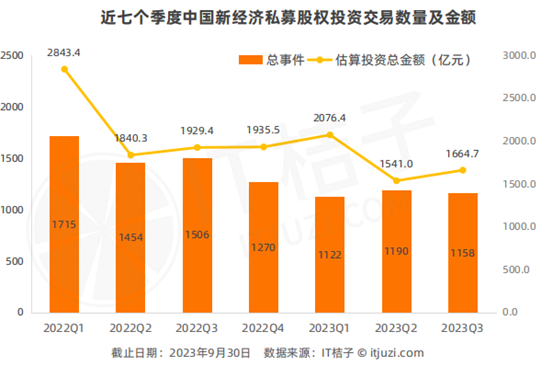

募資端的艱難,體現到投資上,就是整個行業投資節奏的放緩。

IT桔子數據顯示,今年整體的投資交易數量和金額,相對于去年,都出現了較大的下滑。人民幣已經成為國內融資的主流幣種,2023年Q3國內以人民幣作為交易幣種的私募股權融資事件有1105起,占比為95%;美元融資交易事件占比從2022Q19.3%下降到了4.4%,占比極少。

近7個季度中,除2023Q1,人民幣交易季度總金額占比均達到70%+;而美元交易總金額占比從今年Q1的38%連續下降到14%。

但投資效果不達預期,LP率先發難。“LP反饋我們的投資效果不如預期,要砍管理費。”呂植芳,“這已經是在砍斷我們的生命線了。但LP說,你們應該是靠風險收益賺錢,而不是靠管理費活著,雖然簽了協議、合同,但是管理費說砍就砍了。”

機構有苦難言,但也并不會因為管理費的問題和LP對薄公堂——畢竟,未來還得持續募資。

張桐所在的機構也不好過,最近一些行業基金本來已經敲定,有市級政府出資、有地方國資,有個人LP,但就在敲定的關鍵時刻,國資撤了。這一大筆錢需要在短期內完成。

“本來都應該是安穩過年的狀態了,結果出了這個事,但我們已經確定了基金落地地點,不能再接受其他地方的錢了。只能找純市場化的錢,但純市場化的錢,哪那么好找?”

03 超額收益的神話只是神話,VC沒有余糧

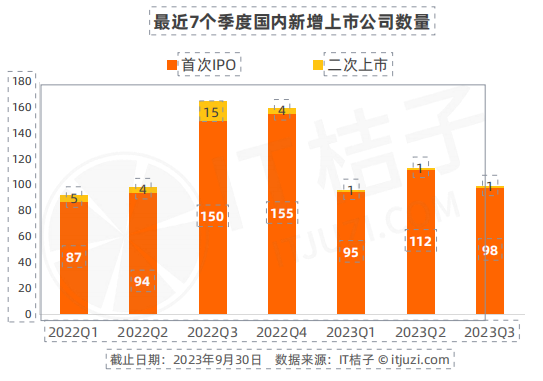

IT桔子數據顯示,2023Q3合計有99家國內企業成功實現證券化,其中,僅有華虹半導體這家公司是二次上市;最近7個季度中,2022 年下半年的IPO行情較好,今年略微平淡。本季度首次IPO企業數環比減少了12%,同比下降了35%。

從IPO募資額來看,2023Q3國內公司上市發行募資總額約達到1172.71億元,環比下降了21%,同比更是減少了47%。從近7個季度

國內新股IPO募資額來看,總體處于波動中下降的態勢。

數月前,證監會在就IPO節奏相關問題表態時曾提到,將加強一二級市場的逆周期調節,更好地促進一二級市場協調平衡發展。

此后,政策端不斷調整。體現到二級市場上,整個10月,A股僅有4家公司安排首發上會,分別為來自北交所的萊賽激光和捷眾科技,來自科創板的燦芯股份,以及來自深證主板的世盟股份。其中燦芯股份被暫緩表決,其余3家公司則順利過會。

10月無疑也是今年以來IPO市場熱度最低的月份。Wind數據顯示,今年年內共有298家公司首發上會。9月IPO企業上會數31家,而年內IPO企業上會數最高峰在3月,達56家。

從IPO注冊來看,內共有290家IPO企業獲得首發批文。具體到10月,有11家IPO企業獲得注冊批文,其中有5家來自北交所。10月是截至目前,年內獲得IPO注冊批文企業數量最少的月份。

如今,一級市場的投資人已經率先感受到變化。

比如,大消費類企業上市受限。再如,創業板、主板對凈利潤要求提升,科創板、創業板屬性要求趨嚴。

從整體看,上市項目仍然重視科技屬性。

一方面,具備硬科技屬性、營業收入增長的虧損企業被“開口子”,仍可繼續推進科創板上市進程。另一方面,具有一定科技屬性但不足以登陸科創板的企業,正處于上市窗口期的北交所為其敞開大門。

另外,在行業方面看,自動駕駛、氫能、光伏、儲能、人工智能五大行業企業能否上市,潛在標準達成。人工智能要想上市需要商業化落地,其他四類上市并非禁止但短期都不被鼓勵。

此外,滬深交易所IPO節奏恢復如常或需要等待二級市場投資者信心持續性穩定。北上北交所、南下港交所、并購重組,成為投行、企業、VC/PE當前的替代性方案。

今年8月,中國證監會發布消息稱,證監會充分考慮當前市場形勢,完善一二級市場逆周期調節機制,圍繞合理把握IPO、再融資節奏作出安排。

一時間,二級市場“利好”聲音不斷。另一邊的一級市場,有個人LP直接發文表示,未來一段時間將不再對股權投資行業進行投資。個人LP的沉默,與減持的收緊息息相關。

“減持收緊會誤傷一級市場的PE/VC,富人在投資VC/PE時會更保守。主要原因是,個人LP最主要關注的就是收益,如果到期不可減持,那么這筆投資沒有意義。”一位投資人直言。確定性將使交易恢復活力。如果不確定性持續存在,那么個人LP將猶豫不決。

但也有投資人直言,雖然有大批個人LP下車,但也有一批在VC/PE身上賺到過錢的高凈值財富個人,仍然會選擇股權投資來配置資產。“房地產還是股市?股權投資仍然是較為安全的資產之一。”

事實上,只有退出渠道打開,且二級市場繁榮,一級市場的投資人才能樂觀的投出真金白銀,越是收緊的口子,對于VCPE而言,越會謹慎對待。

由于監管層階段性收緊IPO,使得IPO募資規模驟減。據悉,部分券商投行設立了重點行業小組。如申萬宏源投行部設立了TMT、環保能源、金融、裝備、地產基建、消費健康等行業組,國金證券投行成立了醫療健康、新能源與汽車等事業部。

對于一級市場,VCPE更加謹慎的對待投資,但也有投資人認為,越是在市場低谷,越是投資的好時機。但可以肯定的是,科技屬性強的項目、具備原創技術的項目,才是當前VC們關注的目標。