文|每日財報 楚風

繼去年凈利潤下降后,妙可藍多業績再遭重挫。今年前三季度,妙可藍多實現營收與凈利潤“雙降”,其中凈利潤同比下滑超七成,扣非凈利潤陷入虧損。其中,三大業務的收入均出現下滑,奶酪主業較去年同期少賺5億元。

2020年及2021年,妙可藍多業績實現大幅增長,受到資本市場爆炒,市盈率(TTM)最高飆升至477倍,市值超過300億元。當前業績持續縮水,妙可藍多股價跌跌不休,市值已經降至90億元,而市盈率(TTM)仍達到350倍,業績能否支撐市值存疑。

《每日財報》注意到,妙可藍多銷售以經銷渠道為主,而經銷商數量有所減少。2022年至今,經銷商數量出現大進大出的現象,更換極為頻繁。

奶酪在中國屬于新興市場,入局者眾多,市場競爭加劇。不僅是新興品牌如雨后春筍,伊利、蒙牛等乳業巨頭也來分一杯羹。同時,奶酪產品同質化較為嚴重,妙可藍多產品競爭優勢越來越難凸顯。

凈利潤大降逾七成,能否支撐市場估值?

2020年及2021年是妙可藍多的高光時刻。2020年,妙可藍多錄得業績最高增速,實現營收和凈利潤分別同比增長63.20%和208.16%。2021年,妙可藍多延續業績高增長趨勢,實現營收和凈利潤分別為44.47億元和1.54億元,分別同比增長57.31%和160.60%。

在業績高歌猛進和未來想象空間的推動下,妙可藍多股票遭受資本熱炒。2021年5月,其股價增長至歷史最高水平,超過80元/股(前復權),市值也超過300億元,市盈率(TTM)達到令人咂舌的400多倍。

2022年,妙可藍多業績高增速戛然而止,當年錄得“增收不增利”。其中,營收同比增長7.84%至48.30億元,凈利潤同比下滑12.32%至1.35億元;扣非凈利潤同比下滑45.14%。

今年前三季度,妙可藍多業績下滑幅度更為顯著,遭遇營收與凈利潤“雙降”。當期,妙可藍多實現營收為30.75億元,同比下降19.69%;實現凈利潤為3388萬元,同比下降76.42%;扣非凈利潤虧損191萬元,同比下降102.16%。

分業務來看,今年前三季度,奶酪業務實現收入為24.16億元,較去年同期下滑18.36%;液態奶業務實現收入為2.44億元,較去年同比下滑10.74%;即使是貿易業務,收入也同比下滑30.72%。

自2021年5月股價高點以來,妙可藍多的股票就在持續下跌,尤其是業績不及預期后,下跌幅度更為顯著。11月9日,其股價為17.46元/股,市值跌至90億元,較歷史高點縮水近八成,較今年高點也“腰斬”。

盡管股價跌跌不休,但是隨著凈利潤大降,妙可藍多估值仍高企。據同花順iFinD數據,當前妙可藍多的市盈率(TTM)仍高達350倍。從歷史數據來看,今年市盈率(TTM)暴漲是發生在6月30日,從130倍漲至358倍。今年中期,妙可藍多的歸屬凈利潤下降78.36%。

(數據來源:同花順iFinD,妙可藍多-市盈率(TTM)走勢)

經銷商大進大出,或因更難賺錢

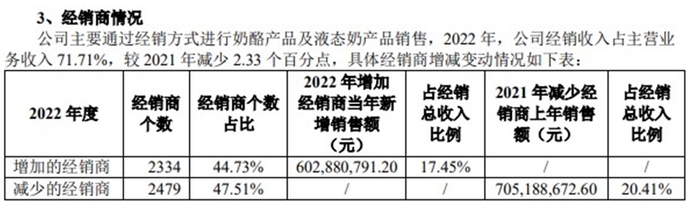

從銷售渠道來看,妙可藍多以經銷渠道為主,2022年度經銷渠道銷售收入占總收入比重超過七成,直營渠道銷售收入占比僅為15.80%,其余為貿易模式的收入比例。近兩年來,妙可藍多經銷商數量有所減少,同時更換頻率極高。

2020年末,妙可藍多的經銷商數量尚為2626家,2021年末,僅在一年間增加到5363家,累計凈增加2737家,相較之下翻了一倍。到2022年末,其經銷商數量降至5218家,今年三季末再降至4854家。

《每日財報》發現,妙可藍多的經銷商更換頻率非常高。2022年度,妙可藍多新增經銷商2334家,減少經銷商2479家;今年前三季度,妙可藍多新增經銷商991家,減少經銷商1355家。由此可見,在經銷商大量流失的同時,妙可藍多又在不斷開發新的經銷商。

對于今年第三季度經銷商數量下降,柴琇在業績說明會上表示,南區經銷商減少44家,在正常的數量波動范圍內,經銷商整體規模和結構體系保持穩定。公司適時調整、不斷優化經銷商體系,增加經銷商與當地市場的適配性。北區市場為公司傳統優勢市場,公司也一直致力于加大拓展開發南區市場。

在經銷商不斷流失背后,或為經銷商更難賺錢。2020年度,妙可藍多平均從每位經銷商獲得的銷售收入為81.69萬元;2021年,妙可藍多平均從每位經銷商獲得的銷售收入為61.69萬元。

到2022年,妙可藍多平均從每位經銷商獲得的銷售收入為62.21萬元;今年前三季度,妙可藍多平均從每位經銷商獲得的銷售收入為46.17萬元,同比下降11.75%。妙可藍多從經銷商獲得的收入,本質上也是經銷商的拿貨金額。

入局玩家數量多,市場競爭壓力大

經過快速增長后,奶酪市場規模增速在持續放緩。2018年至2020年,奶酪市場規模持續增長,增速分別為20.7%、27%和35.1%。至2021年及2022年,奶酪市場規模增長放緩,增速分別為22.8%和8.9%。

在奶酪市場規模大增之際,新入局的玩家越來越多。不僅有蒙牛、伊利等頭部乳企爭奪市場,二三線乳企也有布局,包括光明、三元等乳企。除妙可藍多外,還有奶酪博士、妙飛等新興品牌來分一杯羹。

為了爭奪市場份額,各大品牌競爭加劇,價格戰不斷。據相關媒體報道,在線下市場,奶酪棒品牌紛紛在打折促銷。近兩年來,妙可藍多的毛利率也在持續走低,今年前三季度綜合毛利率為30.59%,而2021年綜合毛利率為38.21%。

在激烈的市場競爭中,妙可藍多投入大量資金做營銷。今年前三季度,其銷售費用為7.33億元,占總收入比例23.84%;2022年,其銷售費用為11.59億元,占總收入比例25.88%,其中廣告促銷費占銷售費用比例78.18%。

同時,奶酪產品的創新空間有限,設計、買點、配料表大同小異,同質化現象較為嚴重。妙可藍多投入的研發費用也較低,今年前三季度研發費用為3501萬元,占總收入比重1.14%。

對于奶酪棒品類的戰略規劃,柴琇表示,在中國奶酪發展的1.0時代,妙可藍多以奶酪棒為大單品,以兒童為核心目標消費人群,打開了奶酪在中國的大門;2.0時代,妙可藍多將在穩固兒童健康營養產品的基礎上,進一步拓展“奶酪+”成人休閑零食品類。