文|24潮

當前產能過剩現象與兇猛的價格戰正在加速鋰電產業洗牌進程。

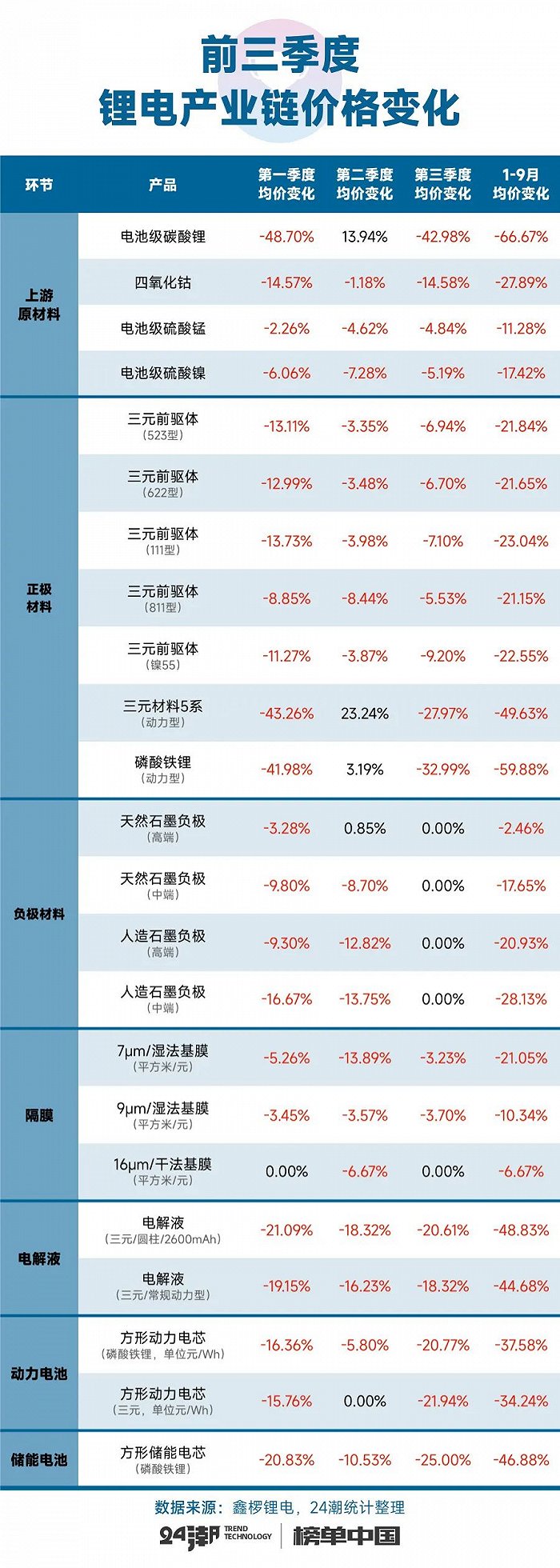

如下表所示,前三個季度中,作為鋰電產業最重要的兩大增長引擎 “動力與儲能電池” 價格呈現加速下降趨勢,僅第三季度(7-9月份)動力與儲能電池價格環比第二季度下降超20%,前三個季度價格降幅超34%,其中儲能電池價格爆降了46.88%,當前降價潮已傳遞整個鋰電產業鏈,詳見下表:

為了讓讀者朋友對鋰電產業趨勢與變化有一個更為清晰、直觀的了解,24潮團隊根據101家鋰電上市/IPO公司最新財報(2023年第三季報)中營收、預收款、歸母凈利潤、毛利率、對外投資、經營與籌資現金流、總資產與負債、資金實力等核心數據制作了十大排行榜。

24潮統計數據顯示,當前產業形勢確實不容樂觀:第三季度(7-9月)101家鋰電公司整體營業收入同比上一年同期下降了4.97%,整體毛利率水平下降了3.52個百分點,歸母凈利潤降幅達48.84%,凈籌資規模(現金流)降幅達71.46%,對外投資(現金流)下降9.01%。

具體到企業層面:第三季度中59家企業營收出現負增長,其中24家企業降幅超30%;70家企業歸母凈利潤出現下降,62家企業降幅超30%;58家企業籌資現金流出現下降,55家企業降幅超40%;63家企業對客戶預收款出現下降,47家企業降幅超30%;46家企業資本實力下降,31家企業資金凈值為負數,即企業擁有的資金儲備不足以覆蓋短期有息債務等。

此外通過24潮統計數據可以清晰看到,在加速洗牌與博弈的產業趨勢下,行業資源與利潤正在加速向寡頭聚集:比如十大排行榜中:營收TOP 20企業占整體比重達68.75%,預收款(合同負債)TOP 20企業占整體比重達87.07%,歸母凈利潤TOP 20企業占整體比重達87.18%,經營現金流凈額TOP 20企業占整體比重達94.72%,對外投資TOP 20企業占整體比重達69.92%,籌資凈額TOP 20企業占整體比重達192.21%(部分企業凈額為負),資金凈值TOP20企業占整體比重達92.58%等。

綜合最新產業趨勢及變化看,筆者認為,未來動力與儲能電池產業鏈博弈與分化很可能將進一步加劇。“鑫欏資訊” 數據顯示,截止11月3日,方形動力電池電芯(磷酸鐵鋰)、方形動力電池電芯(三元)均價進一步下跌至0.46元/Wh和0.545/Wh,較9月末下跌了10.68%、9.92%,最低價更是分別降至0.42/Wh和0.5/Wh。

不同數據維度,往往展現企業不同層面的戰略優勢、潛在風險與經營壓力,對于企業綜合實力強弱,相信讀者心中自有評判,我們不再一一贅述,詳見下表。(注:本文僅供參考,不構成投資建議)