文|白馬商評

今年前三季度,東阿阿膠營業收入同比增長12.53%,歸母凈利潤同比增長52.79%。單看三季度,營業收入同比微增3.32%,歸母凈利潤同比增長23.42%。

東阿阿膠當前市值300億左右,距離歷史高點尚有170億的差距,但較2020年的低點已經增長了80%多。

現在這個位置有點尷尬,如果說低估,畢竟到目前為止東阿阿膠的營收和利潤還沒有恢復到2018年的高點,而股價已經較低點反彈了不少;如果說高估,業績在持續恢復和增長,趨勢向好。

東阿阿膠今年會是第四個業績保持增長的年份,但和利潤表上的數字相比,公司2019年以來最優先的目標是降庫存。

01、存貨周轉效率回到2015年水平

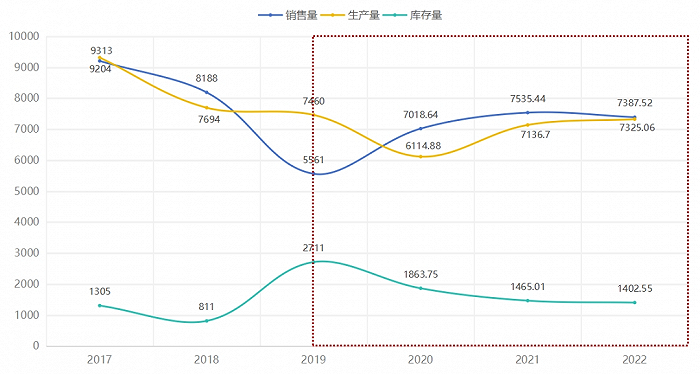

東阿阿膠自2018年開始每年公布前一年度和本年度的銷售量、生產量和庫存量。

東阿阿膠銷售量、生產量、庫存量情況(單位:噸)

我們重點看2019年之后的數據。先看庫存量,東阿阿膠庫存量自2019年達到最高的2711噸后持續下降,但降幅不斷趨緩,到2022年底僅比2017年高100噸左右。

2022年底的庫存是不是處在合理位置了?還需要結合生產量和銷售量來看。

2019年銷量下滑,生產量遠高于銷售量,隨后2年,銷量明顯高于生產量;但到去年,生產量與銷售量基本持平。我們可以簡單理解為,公司認為目前的庫存基本合理,否則大可以繼續減少生產量,至少可以維持在2021,甚至2020年的水平上。

從存貨絕對值來看,高點在2017年底,達到36.07億元;此前,至少從2014年開始存貨就在飆升了。

最新的數據,今年三季度末,東阿阿膠的存貨為11.08億,僅為高點時的三成。這一方面得益于去庫存的種種措施,其實也離不開“甩包袱”式的會計處理。2020、2021兩年里,東阿阿膠共計提了4.2億元的存貨跌價準備,其中大頭為庫存商品,也就是即將出售的產成品。

去年,轉回/轉銷的存貨跌價準備超過了計提金額,可以理解為公司不再需要通過存貨減值來進行會計上的“去庫存”了。上一次這種情況的出現還是5年前的2017年了。

從不再“審慎”的會計處理中,我們也能看出東阿阿膠的底氣似乎又回來了。

2023年僅剩一個多月,東阿阿膠的庫存去得怎么樣了?

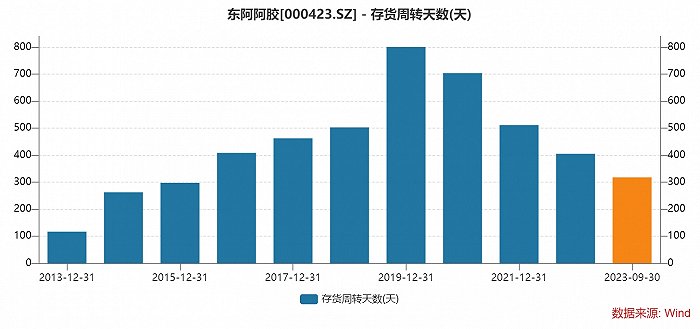

東阿阿膠存貨周轉天數最高是2019年的800.53天,過去3年持續下降到去年的405.22天。今年前三季度,東阿阿膠的存貨周轉天數進一步下降到317.95天,縱向比已經回到了2015年的水平。

橫向比,消費中藥的頭部公司片仔癀、云南白藥、同仁堂今年前三季度的存貨周轉天數分別為93.39天、186.44天、261.55天,東阿阿膠還有進步空間。

不過,由于產品場景不同,存貨流轉效率存在一定的差異也很正常——畢竟我們不能苛求阿膠塊的周轉效率比云南白藥牙膏高。所以如果希望進一步提高存貨周轉效率,東阿阿膠的突破口也許在桃花姬阿膠糕和阿膠粉等“阿膠+”產品上。

從上述財務數據看,至少可以說,東阿阿膠去庫存已經取得了非常大的成效。

02、渠道伙伴信心恢復

在數字之后,其實更重要的是東阿阿膠品牌力和渠道商信心的恢復。

從2010年到2018年,東阿阿膠每年都會進行調價。客觀上,持續提高出廠價格刺激了渠道進貨,囤到就是賺到。

但從2019年以來,東阿阿膠出廠價持續下調,東阿阿膠的金融屬性消失,渠道商也被迫進入去庫存周期。

同時,東阿阿膠加強線上銷售的力度。在2019年年報中就已經提出——建設品牌社群,敏銳洞察顧客需求,緊緊圍繞品牌積累和顧客開創配置資源,建立數據分析、內容營銷、顧客體驗、會員管理四位一體的數字化運營平臺,通過營銷精細化運營,建立“私域流量”。

2019-2021年,東阿阿膠天貓旗艦店東阿阿膠塊(250g)的售價在650-800元之間,低于線下渠道商720-800元的進貨價。渠道商的動力大減,直接導致了近幾年東阿阿膠市場占有率的下滑。

去年,東阿阿膠有兩個非常重要的舉措應對價格亂象。

一是去年初開展的“春雷行動”,全面治理產品價格亂象,網絡渠道全體調價為999元,線下渠道不再通過低價的方式去庫存。

二是去年7月發起的“煉行計劃”,公司和客戶共同開展品牌活動,穩定價格預期,渠道信心得以恢復。

根據東阿阿膠披露的數據,線上銷售占比為2成左右,80%左右的銷售額仍在線下。因此我們認為,過去那種不顧渠道商甚至和渠道商博弈的去庫存策略雖然短期取得了效果,但并不利于東阿阿膠的長期品牌建設,只有和渠道商共贏才是長久之道。

目前東阿阿膠的出廠價已經止跌企穩,重回上升趨勢。這既是手段也反映結果——手段是指公司通過重新提價來穩定預期;結果是指敢于提價,說明包括公司和社會面的庫存壓力都已經得到緩解。

通過應收賬款周轉效率也能判斷東阿阿膠去庫存的情況,甚至可能比存貨更加“有效”。

原因在于,東阿阿膠去庫存的真正難點在渠道端,而非公司。公司可以通過向供應商壓貨來緩解自身的庫存壓力,但帶來的后果可能是應收賬款的增加——供應商無力消化庫存,導致付款能力或意愿降低。

所以,東阿阿膠的應收賬款周轉率可以在一定程度上反映渠道商的現金流狀況。也就是說,只有東阿阿膠應收賬款周轉率提升時,才能說明渠道商的庫存壓力真正緩解了。

今年前三季度,東阿阿膠的應收賬款周轉天數為28.3天。以年為單位看,過去幾年效率最差是2019年,當年的應收賬款周轉天數達到131.73天。最近幾年持續下降,目前的狀態與2017年相當,已經基本回歸正常。

另外,今年前三季度東阿阿膠的合同負債達到7.87億元,同比增長51.65%,創下歷史新高,反映出渠道商進貨積極性大幅提升。

綜上,東阿阿膠去庫存可以說是“輕舟已過萬重山”,業績何時重回巔峰就看何時提價了。