文|GPLP犀牛財經 夏日

2023年10月31日上午,2023云棲大會備受矚目,在云棲大會上,阿里巴巴集團董事會主席蔡崇信在開幕式上致辭,他提出,阿里巴巴“要打造AI時代最開放的云”。

與此同時,阿里云上市的消息也備受關注,曾有消息透露,阿里巴巴集團旗下的云智能集團,將擬以介紹形式赴港上市。消息還指出,其或將從國有企業進行一輪私募融資,集資約 100 億元至 200 億元人民幣,潛在投資者包括中國三大運營商。

這一次,蔡崇信為阿里云設定的目標是否能實現?阿里云是否能按照規劃如期上市?

換帥+重塑戰略優先級,阿里云上市充滿變數

伴隨著阿里云分拆計劃的執行,阿里云還迎來了其最大的人事變動:

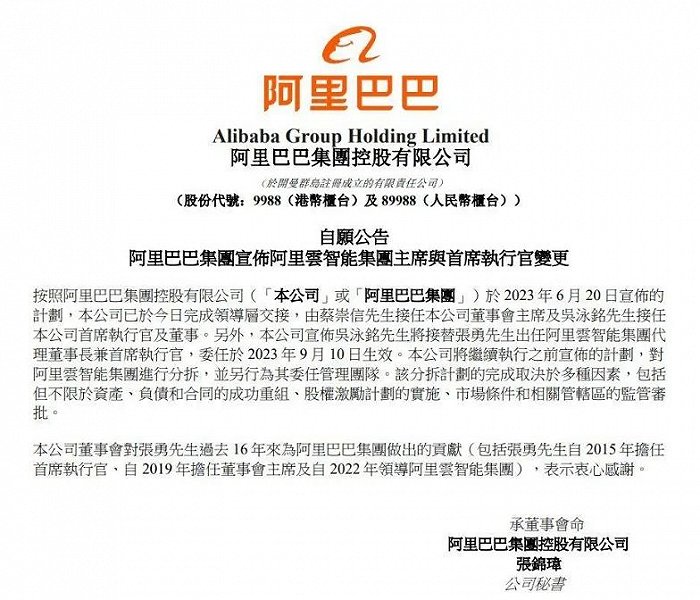

9月11日,阿里巴巴集團控股有限公司的公告顯示,吳泳銘將接替張勇出任阿里云智能集團代理董事長兼首席執行官,委任于2023年9月10日生效。

(阿里巴巴集團公告)

9月12日,吳泳銘發布全員信,宣布根據兩大戰略重心:用戶為先、AI驅動,重塑業務戰略優先級。戰略投入也會圍繞技術驅動的互聯網平臺業務、AI驅動的科技業務、全球化的商業網絡進行戰略投入。

對此,文淵智庫創始人王超向北京商報記者表示,“這次變動證明阿里云智能的架構遠沒有達到動態平衡的時刻,吳泳銘擔任CEO也只是過渡之舉,畢竟他離開管理一線很久,擔任集團CEO已經是不堪重負,最終還會尋找一位技術、管理和資歷都有口碑的人來接管阿里云智能。”

目前,距吳泳銘接任已過去近兩個月,除了對于此次CEO換屆解讀為“過渡之舉”之外,對于阿里云,業界更加急迫關注的,則是對張勇此前“12個月內完成分拆上市”的計劃是否會產生影響,阿里云能否如期上市。

不過,在CEO更換的背后,業績增速不及預期或是其直接導火索。

早在2018年末,時任阿里云CEO的張建鋒曾為阿里云定下了三年營收破千億的目標,然而到了交作業的2022年,阿里云財報顯示,僅實現營收776億元,盡管張勇作為阿里云CEO臨時接任,但是作為阿里云的管理團隊,在以業績說話的阿里集團的考核面前,其顯然難辭其咎。

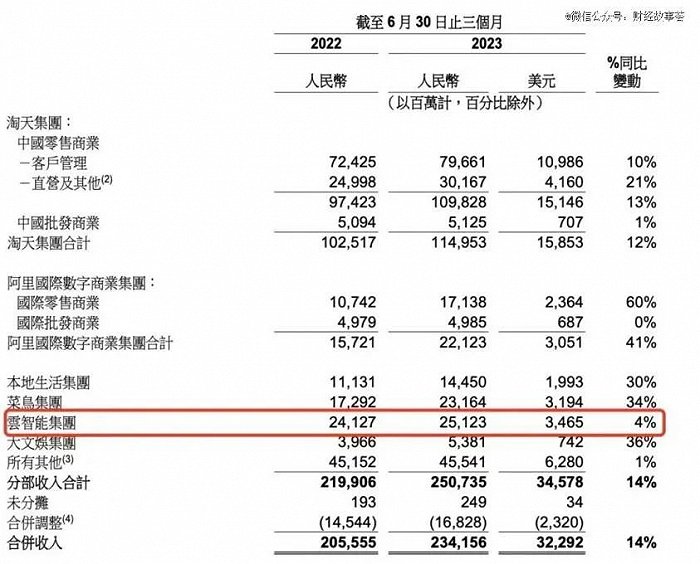

據阿里云官方數據顯示,從2018年財年開始,阿里云的營收增速在持續走低,其過去五年的增速分別為101%、84%、62%、50%、23%,到了2023財年,更是驟然降至4%。如果說2022年之前尚且屬于營收的高速增長,但進入2022年,阿里云則開啟連續6個季度的收入增速下滑趨勢,最終止于2023年第二季度的4%增速,結束了下滑趨勢。但其中的2023年第一季度,阿里云收入同比下滑2%,這是阿里云歷史上的首次負增長。

(數據來源:阿里巴巴集團半年報)

與此同時,據2023年4月23日,IDC發布的《中國公有云服務市場(2022下半年)跟蹤》報告顯示,2022年下半年中國公有云服務整體市場規模(IaaS/PaaS/SaaS)達到188.4億美元,其中IaaS市場同比增速15.7%,PaaS市場同比增速為31.8%。從市場格局方面來看,2022年下半年,阿里云、華為云、中國電信天翼云、騰訊云和AWS為市場排名前五位,但其增速各不相同,其中,阿里云雖然排名仍為第一,但市場份額從去年同期的36.7%減到31.9%;中國電信的天翼云市場份額則從8.9%增到10.3%;移動云雖然排名第六,但同比增速則高達104%。

對此,中國電信董事長兼首席執行官柯瑞文曾在業績說明會上表示,2022年中國電信天翼云收入翻番達579億元人民幣,2023年的目標是收入千億元。

另外,華為云也同樣增速明顯,公開數據顯示,2022年華為云(包括IaaS、PaaS、SaaS和其他云服務收入)營業收入同比增長125%,自2021年的201億元增長到2022年的453億。

由此可見,面臨運營商云服務的崛起與華為云的進攻,讓阿里云感受到了壓力。在此背景下,阿里云找到適合自己的發展路徑及更合適的領導人則是其面臨的直接問題。

政企市場成為云計算下半場的推動力

云計算行業正在加速進入下半場。

早年,在互聯網一路高歌猛進下,中國的云計算行業實現了高速發展,然而從2018年開始,政企云市場卻突飛猛進,成為推動云計算市場高速增長的重要推動力。

據賽迪顧問發布《2022-2023年中國政務云市場研究年度報告》顯示,2022年,中國政務云市場規模達到932.5億元。這一數字已經超過我國2022年云計算規模4550億元的五分之一(數據來源:中國信息通信研究院發布的《云計算白皮書》)。

只是在政企市場,其市場規則遠遠不同于互聯網,這導致很多互聯網大廠銷售人員步履維艱,因為他們往往無法及時或者不會與真正的決策者對話,即便在獲客、拿單等各個環節都沒有出現問題,但一旦合作走進現實當中,政企客戶定制化的需求與互聯網大廠做慣了標準化生意的模式也很難匹配,特別是系統化、工程化的大項目,讓大廠疲憊不堪。

阿里云則是這一變化過程的見證者。

在互聯網的推動下,阿里云從無到有,從小到大,最終發展至今,而在阿里云內部,也在經歷最高權力更迭——從創始人王堅到姜鵬、王文彬、胡曉明、張建鋒,張勇接任張建鋒擔任阿里云CEO 266天后再次卸任,現在迎來第七任掌舵者吳泳銘,其每個階段的管理層都承擔了每個階段的使命。

由此可見,阿里云一直在不斷變動當中成長。

如果說2018年以前屬于計算的下半場,那么,同樣這個結論也屬于阿里云,2018年以后,伴隨云計算進入下半場,政務數字化、傳統行業數字化都成了云市場增長的推動力,阿里云也開始在云計算的下半場遭遇不斷挑戰。

為擺脫云下半場的市場困境 阿里云兩年三換帥 高層變動頻繁

在云計算的下半場,這對于以技術及互聯網擅長的阿里云來說,處處掣肘。

從管理層來說,此時的阿里云正進入行癲時代——2018年11月26日,阿里云事業群升級為阿里云智能事業群,張建鋒接替胡曉明擔任總裁,全身心投入到了阿里云的事業當中。

面對市場困境,張建鋒上任之后,阿里云就宣布要打造中國最大最好數字化服務團隊,“為全面服務政企市場做好了準備”。

此后,在行癲領導下,阿里云內部開啟了應對云計算下半場的變革之路:

從人員來說,阿里云開始重用有政企云“黃埔軍校”之稱的華為系高干,任庚便是在這一時期提撥為中國區總裁。

從組織架構上來說,在任庚領導下,2021年4月,阿里云進行架構調整,在數字政府、金融、新零售基礎上成立了傳媒運營商、電力、互聯網、交通、汽車、制造等18個行業部門,與此同時,阿里云還成立了16個區域分公司,統稱“中國區”,由任庚負責。

由此,阿里云開始進入到以市場渠道為主導的強銷售模式,阿里云走上了一條“市場華為化”的發展路徑。

但事實證明,這種強銷售模式依舊不能改變阿里云在政企業務的發展困境,據阿里巴巴財報顯示,從2021年一季度開始,阿里云的增速就大規模放緩,官方表示是因為“大客戶退租”,而這個大客戶則是字節跳動,然而,其本質原因則是政企業務市場開拓不利,同年,阿里云爆發的安全問題更讓阿里云在政企業務領域舉步維艱——原來,在2021年11月24日,阿里云安全團隊向美國開源社區Apache(阿帕奇)報告了一條關于Log4j2遠程代碼執行漏洞。然而,國內主管部門工信部卻在15天之后才獲悉具體消息。

這一關于安全的“原則性”問題,直接導致2021年12月,阿里云其被工信部官宣暫停合作單位6個月。

安全性是政企業務考核云供應商的第一考量,安全性問題栽了跟頭,這讓阿里云想攻克政企客戶更是難上加難。

作為“華為化”關鍵一步,蔡英華的市場策略在2年后似已退回原點

阿里云政企市場華為化的道路,伴隨著蔡英華的到來,走到了最高潮——2022年3月,蔡英華高調履新阿里云,負責全球銷售業務,級別為M7,此前,他曾是華為企業業務中國區總裁,在華為任職18年,在入職阿里云之后,蔡英華將原本阿里云總裁張建鋒手中的各大銷售線接來統管,直接向他匯報。

任庚與蔡英華曾在華為共事,因此,彼時業界猜測兩人將在阿里云繼續“搭班子”。

然而一個月后,蔡英華宣布新一輪組織架構調整:阿里云中國區總裁任庚(M6)將離職,該職位由阿里云中國區副總裁黃海清接任。

對此,據一些媒體報道,傳言任庚離職與蔡英華有關——據雷鋒網報道,在蔡英華任職一個月后,便有任庚離職的消息傳出,此外,原銷管部負責人郭繼軍也將于近期離任,因此,有新華為人擠走老華為人的嫌疑。

蔡英華上任后提出了新的組織架構和策略方向:

第一、追求高質量增長,持續優化銷售組織,形成“行業主建、區域主戰”的模式,提升客戶滿意度;

第二、做強區域銷售生態及行業ISV(獨立軟件開發商)生態,向生態讓利。具體看,蔡英華總結了三條針對合作伙伴的價值主張:1、分工明確的合作模式;2、貨真價實的權益體系;3、長期穩定的發展政策。

第三、設立行業解決方案部,并由自己親自管理。

隨著時間的推移,以上三項策略在實際落地時大打折扣,已被看作蔡英華“水土不服和無甚建樹”的實證。

1、阿里云沒有實現高質量增長,其組織架構也在不斷縮編,在21年調整為18行業、16區域后,22年底對行業進行了一輪合并,在2023年7月份又再次調整,將曾經的16個大區加上國際事業部合并7個大區,很顯然蔡英華在組織構架上的舉措并未奏效;

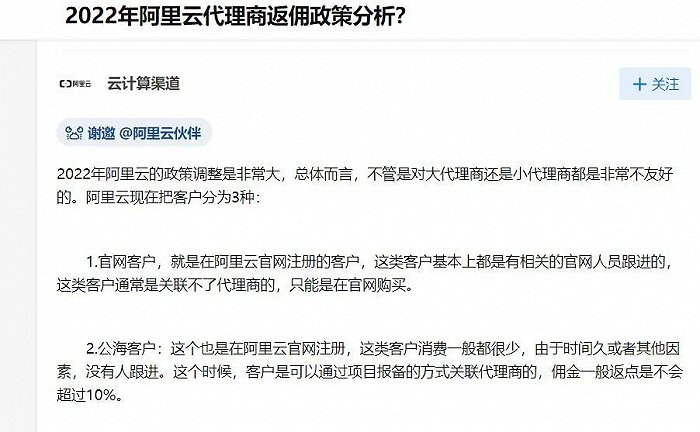

2、向生態讓利的目標沒有實現。據知乎及多個阿里云生態伙伴等多個公開資料顯示,2022年,阿里云對代理商的傭金返點政策進行了調整,由原來的10%降低至3%,對代理商的政策并不友好。

或許意識到問題所在,在業績壓力下,2023年,阿里云又調整了生態政策:

2023年4月26日,在阿里云合作伙伴大會上,蔡英華發布了新生態政策,標準級以上分銷伙伴傭金率先實現翻倍;增量消費最高傭金率從4%提高至30%;對開拓新興下沉區域的伙伴,將新增額外保底傭金,最高漲幅12%。

阿里云認為重賞之下必有勇夫,而現實卻給這份自信潑了盆冷水:最新消息顯示,有230余家阿里云分銷伙伴的傭金收益翻番,但對于阿里云過萬的分銷商基數而言,230這個數字甚至可以“忽略不計”。暗淡無光的成績背后,是伙伴對阿里云生態新政的“不買賬”,很多渠道商表示,“雖然傭金多了,但實際上限制條件也比較多,相當于大客戶都被阿里云拿走了,我們的客戶群變窄了,基本以小客戶居多。”某渠道商透露。

3、行業解決方案部回歸產研,小閉環模式破產

蔡英華三大策略之一就是設立了行業解決方案研發部,由曾震宇負責,對產品和解決方案的孵化、標準化負責。這個崗位的設立,本意是強化產品對銷售組織的支持,由蔡英華親自管理更容易實現銷售端對產品研發的影響力,更好服務客戶,然而據接近阿里云的相關人士透露,曾震宇目前已經不再向蔡英華匯報,轉而向產研線主管匯報。這也意味著,蔡英華的解決方案強化之路戛然而止。

與高調宣布加入阿里云時新政連連相比,很明顯蔡英華的政策幾乎全部夭折,而在吳泳銘時代,該組織架構是否還要繼續調整,所有人只能拭目以待。

(蔡英華剛上任時公布的組織架構)

另外, 2022年蔡英華的組織架構剛調整完畢,阿里云就迎來了另外一場地震,而這場地震極有可能是蔡英華命運的齒輪開始轉動的時刻。

2022年12月29日,阿里巴巴集團董事會主席兼CEO張勇發出全員郵件宣布,親自掛帥阿里云,張建鋒不再主管阿里云智能。這一組織變陣,外界猜測與阿里云香港區域部分服務故障事件有關——2022年12月18日,阿里云出現了一次嚴重的技術故障,公司香港機房部分用戶的服務器宕機超過12小時。

伴隨著行癲的離職,以及吳泳銘的戰略重心“用戶為先、AI驅動,重塑業務戰略優先級。”發布,阿里云極有可能調整政企市場華為化路徑,減小定制化、機制化的政企市場戰略投入,重新回歸阿里云的技術之路。那么代表著政企路線的蔡英華將何去何從?

在張勇卸任之后,其實,外界曾一度猜測蔡英華極有可能成為繼任者,擔任阿里云CEO ,只是伴隨著天眼查一則消息的公布,這個猜測被否定了——據天眼查顯示,9月12日,阿里云計算有限公司發生工商變更,蔡英華卸任法定代表人、董事長兼總經理,同時,幾天前召開的云棲大會上也沒看到其蹤影,是否離職我們不得而知,與此同時,阿里云的管理層變動仍在繼續,在蔡英華卸任法定代表人、董事長兼總經理,蔣芳、徐宏卸任董事,馮云樂卸任監事的同時,阿里云新增鄭俊芳為法定代表人、執行董事兼總經理。

據業內人士透露,除了這些人之外,當年蔡英華重新調整組織架構時,也從華為帶來了多位老部下,然而由于新舊力量的派系之爭,也有人已經離職。

(天眼查)

由此可見,蔡英華即便在華為位高權重,但是其生不逢時,也未能交出一份合格的答卷,不管未來離職與否,目前他所面臨的環境可謂內外交困,在阿里云內部,如何向上與新領導吳泳銘的戰略思路配合,如何向下在阿里系華為系及新阿里之間實現自己的抱負,這些恐怕都是其當時加入阿里云時始料未及的。

阿里云的下一步如何走,目前尚未公布,不過其不確定性遠大于確定性,這也成為阿里云在籌備上市、穩固行業地位最大的挑戰。

AI趨勢下,丟失了技術先發優勢的阿里云或進入至暗時刻

ChatGPT引爆了全球大模型熱潮,也同樣引發了云計算市場的地震。

比如,AI改變了云計算行業的交付方式——在技術不斷迭代下,云計算行業形成了關于算力的第四個交付方式,那就是MaaS(基于模型的交付方式)。

此外,云計算的技術架構體系以及產品布局也將在AI時代發生系統改變。由此可見,未來整個云計算市場將進入以AI引領的數智時代,其AI技術將成為行業發展的另外一個推動力,同時也成為云服務商競爭的關鍵。

不過,在AI技術方面,阿里云則明顯落后于百度云。

2023年3月16日14時,百度“文心一言”正式發布;

將近一個月之后,即2023年4月7日,阿里云才正式宣布自研大模型“通義千問”開始邀請用戶測試體驗。

這意味著,不僅“首個中國版ChatGPT”這個title被人奪走了,更可怕的是,從市場應用來說,這一個月的發布影響了后面6個月之后的市場應用格局。

“我們平時跟文心一言互動比較多,目前來看,通義千問更多是面向阿里內部,而百度文心一言則更愿意跟合作伙伴一起”某2B企業對GPLP表示說。

據多個大模型業內人士透露,其選擇的大模型都是“文心一言”,或者華為的“盤古”,由此可見,在大模型的應用上面,阿里云的“通義千問”顯然落后了。

這不禁讓很多人發出疑問,在最新技術應用方面,難道阿里云的技術優勢不領先了?如果結合其香港宕機事件,阿里云在技術及安全問題上的頻發則令人深思,在如今“以銷售為主導的發展模式”下,阿里云在技術上真的落后現在的云計算市場了?

由此可見,雖然阿里云在國內市場仍然有身位上的領先,但阿里云跟第二梯隊玩家的差距正在不斷縮小,此時的阿里云似乎進入到了至暗時刻,新領導吳泳銘能夠帶領阿里云熬過這段至暗時期嗎?

讓我們拭目以待。