文 | 子彈財經 段楠楠

編輯 | 馮羽

自上交所和深交所IPO收緊以來,北交所逐漸受到IPO企業青睞。9月1日,河南草甘膦龍頭企業河南紅東方化工股份有限公司(以下簡稱“紅東方”)向北交所遞交了招股說明書,計劃上市。

10月30日,紅東方召開董事會,對募資用途進行調整。募資金額由原先的12.91億元減少至10.91億元,刪除了擬募資2億元用于補充流動資金。

有意思的是,同為草甘膦生產商的福華化學11月1日被深交所終止了上市審查,主要原因是IPO前曾大規模分紅,而紅東方在IPO前也曾分紅8.2億元。

有福華化學前車之鑒,紅東方又能否如愿以償,順利登陸北交所?

1、左手分紅,右手募資,實控人“吃相難看”

紅東方成立于2003年,公司創始人為韓根生、于紅霞夫婦。1980年,年僅22歲的韓根生大學畢業后進入許昌化工廠,成為一名技術員。

在許昌化工廠工作6年后,韓根生進入一家模具廠擔任車間主任。1990年,在職場摸爬滾打多年后,韓根生開啟了創業之路。2003年,韓根生與妻子于紅霞合伙成立了紅東方前身“許昌東方化工有限公司”。

經過多年發展,紅東方經營規模不斷擴大。2015年,紅東方完成股份改制,公司正式變成股份有限公司,企業名稱變成了河南紅東方化工股份有限公司。

完成股改后不久,紅東方便在新三板完成掛牌。2018年紅東方與方正證券簽訂上市輔導協議,擬沖擊A股。2021年2月,紅東方與方正證券解除了輔導協議,并在河南證監局終止輔導備案,紅東方首次沖擊A股也以失敗告終。

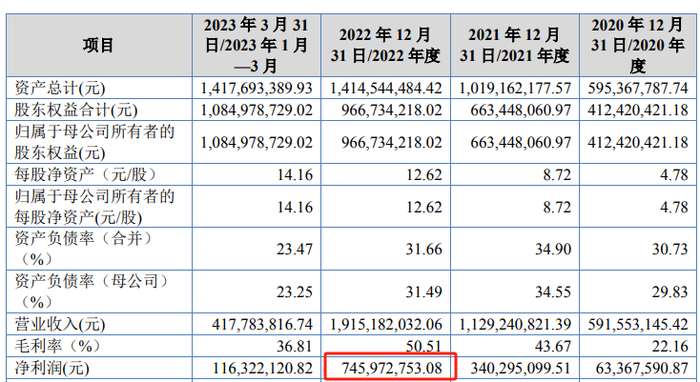

值得注意的是,2022年紅東方營收和凈利潤分別為19.15億元和7.46億元。

以紅東方經營規模和業績,公司完全可以申請滬市主板上市。但紅東方并未選擇流動性較強的滬市主板,卻選擇了流動性較弱的北交所。

紅東方之所以如此,與當下滬、深兩市IPO收緊有很大關系。據21世紀經濟報道,自8月27日證監會官宣IPO節奏性收緊以及9月1日“北交所深改19條”發布以來,投行以及企業“北上”積極性明顯提高。

正因為如此,財務符合滬市主板標準的紅東方才選擇在北交所申請上市。

此外,值得關注的是,紅東方在遞表以前曾大規模分紅。2022年9月,紅東方每10股派發現金紅利60.60元,共計派發現金紅利4.61億元。

2023年5月紅東方再度每10股派發現金紅利46.9元,累計派發紅利3.59億元。不到一年時間紅東方累計分紅8.2億元,而2022年紅東方全年凈利潤僅為7.46億元。

圖 / 紅東方招股書

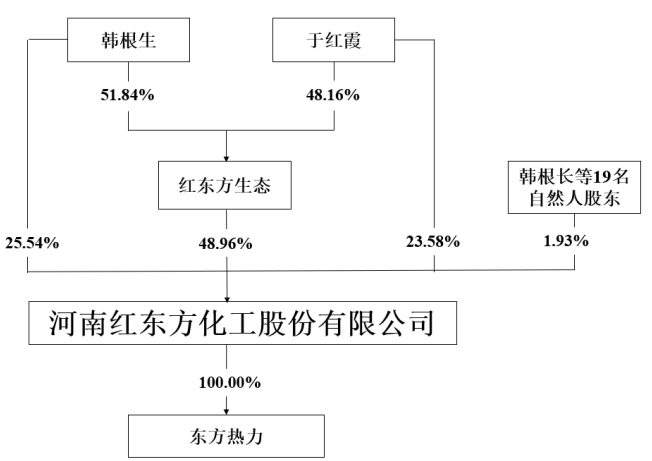

值得注意的是,紅東方8.2億元分紅幾乎全部落入實控人韓根生與于紅霞口袋。截至招股書簽署日,韓根生和于紅霞分別直接持有紅東方25.54%、23.58%股權。

通過兩人100%控股公司紅東方生態持有紅東方48.96%股權,韓根生和于紅霞直接或間接持有紅東方98.07%股權。

圖 / 紅東方招股書

也就是說,紅東方過去一年8.2億元分紅有8.04億元落入了韓根生、于紅霞夫婦之手。分紅不久后,公司在9月1日遞表北交所,公布了12.91億元的募資計劃。10月30日,紅東方更改了募資金額,募資金額由12.91億元減少至10.91億元。

左手分紅,右手募資,在過往IPO企業中十分常見。但隨著IPO收緊后,監管層對于此類行為審查十分嚴格。

同為草甘膦企業的福華化學IPO發行失敗,很大一部分原因便是公司左手分紅,右手募資。

從法律上來說,IPO發行前,留存利潤歸原有股東,分紅并無不可。但從情理而言,實控人剛把公司的現金拿走,轉手就向股民“要錢”,吃相實在太過難看。

2、拿投資者資金冒險,超3億元投產能過剩行業

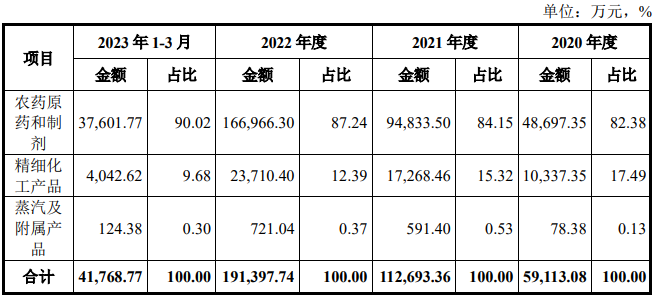

除此之外,紅東方募投項目合理性也被市場質疑。從收入來看,截至2023年一季度,紅東方90%以上的收入來源于農藥原藥和制劑,也就是公司主營產品草甘膦。

圖 / 紅東方招股書

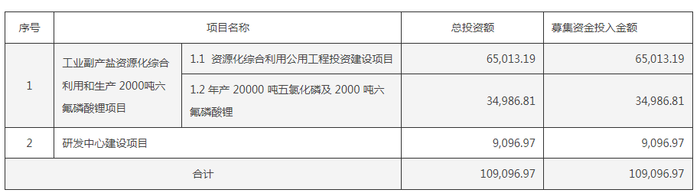

根據公司披露的募集資金用途,紅東方擬募集資金10.91億元,其中6.5億元投入建設“資源化綜合利用公用工程投資建設項目”,擬投入3.5億元建設年產20000噸五氯化磷及2000噸六氟磷酸鋰兩個子項目,另外9000多萬元則用于研發中心建設。

圖 / 紅東方公告

所謂“資源化綜合利用公用工程投資建設項目”,主要是燒堿產能建設,燒堿作為生產草甘膦主要原材料,一旦建設成功,將減少紅東方原材料采購比例,募投燒堿項目,是對現有草甘膦業務的補充,較為合理。

而公司擬投資建設的五氯化磷以及六氟磷酸鋰則并不是紅東方現有主營業務。以六氟磷酸鋰為例,六氟磷酸鋰是鋰離子電池以及鋰離子儲能電池的主要原材料。

由于近兩年新能源汽車火爆,相關鋰電池企業掙得盆滿缽滿,這也讓其它上市公司“眼紅”。據媒體報道,僅2022年有超過30家上市公司宣布跨界投資鋰電,其中便有服裝企業紅豆股份、食品企業黑芝麻等。

隨后不久,黑芝麻因為跨界投資,收到監管層下發的問詢函,其中是否具有跨界經營的能力,是否存在炒作蹭熱點的行為成了監管部門關注的重點。

從紅東方發展歷史來看,公司并沒有從事過鋰電池相關業務。僅實控人韓根生、于紅霞夫婦旗下有一家新能源公司,名為紅東方新能源,但該公司并未實際開展經營。

對于紅東方而言,跨界六氟磷酸鋰行業,是否具有經營能力存在很大的疑問。另外,與前兩年相比,六氟磷酸鋰產能過剩較為嚴重,碳酸鋰價格從最高60萬元/噸跌至15萬元/噸左右,相關公司普遍陷入虧損當中。

這也意味著此時投資六氟磷酸鋰有很大風險。紅東方想用投資者的錢,來投資競爭十分激烈,且與主營業務關系不大的六氟磷酸鋰業務,此種做法有待商榷。

紅東方擬募資投產的項目五氯化磷作為生產六氟磷酸鋰的原材料,也面臨同樣處境。在招股書中,紅東方明確表示,由于五氯化磷和六氟磷酸鋰跟公司主營產品存在差異,且募投項目生產基地并未建成,目前沒有意向客戶和訂單。

同時紅東方也提醒道,如果市場環境發生變化,或導致新增的五氯化磷和六氟磷酸鋰產能面臨無法消化的市場風險。而跟風跨界也給紅東方上市帶了諸多變數。

3、業績大幅下滑,主營業務面臨政策風險

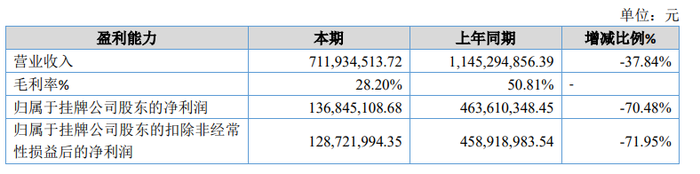

「子彈財經」還發現,紅東方除募投項目不合理外,公司2023年上半年業績還出現大幅下滑。數據顯示,2023年上半年,紅東方實現營業收入7.12億元,同比下滑37.84%,實現歸母凈利潤1.37億元,同比下滑70.48%。

圖 / 紅東方財報

對于公司業績大幅下滑,紅東方在招股書中表示,自2022年開始,草甘膦價格開始從高點階段性下跌,2023年上半年草甘膦價格進一步下跌。

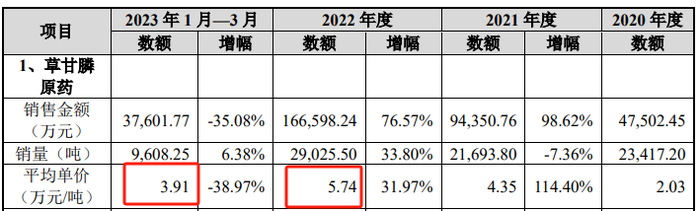

從公司主營業務來看,草甘膦產品是紅東方主要收入來源,2023年一季度該產品占紅東方主營業務收入比例高達90.02%。草甘膦行業景氣與否直接影響公司業績。

以草甘膦原藥價格為例,2022年,紅東方草甘膦原藥銷售平均單價為5.74萬元/噸,2023年一季度下跌至3.91萬元/噸。在產品價格大幅下跌的影響下,紅東方營收和凈利潤均大幅下滑。

圖 / 紅東方招股書

草甘膦作為農藥化工,本身具有很強的周期性。歷史上,草甘膦價格經歷過數輪大漲大跌。因此,草甘膦價格大跌對于紅東方來說并不可怕。

可怕的是,考慮到生物多樣性的問題,草甘膦的使用正在被各國政府限制或禁止。紅東方在招股書中披露,目前斯里蘭卡、法國、德國等國家或地區對使用草甘膦出臺了禁止或者限制措施。

另外,澳大利亞的悉尼、美國的弗吉尼亞州等城市也出臺了限制或者禁止草甘膦使用的情況。

目前,紅東方在境外銷售占比較低。2022年公司境外銷售金額為9958.97萬元,占公司主營業務收入比例為5.20%。因此,境外禁售草甘膦目前對紅東方經營并不會帶來重大不利影響。

值得注意的是,國內也對草甘膦發展出臺了限制措施。2019年,國家發改委明確將草甘膦列為限制類產能。

另外,2019年貴州省農業廳也出臺了相關政策,在特定區域限制使用草甘膦等除草劑。2021年浙江麗水市農業農村局開始限制銷售、使用草甘膦農藥行為。

針對國內與國外部分國家與地區禁止或限制使用草甘膦的情況,紅東方也明確表示,如果我國擴大草甘膦產品的禁用范圍或者增加相關生產、使用限制,則可能會對公司的銷售帶來不利影響。

對于紅東方而言,在滬深兩市IPO明顯收緊的背景下,繞道選擇北交所上市并無不妥。但左手分紅,右手募資雖然符合法理,但不符合情理。拿著投資者的錢,去募投公司不熟悉的項目,自己的錢揣進實控人口袋,這種吃相,未免有些難看。

美編 | 倩倩

審核 | 頌文